ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.02.2019

Просмотров: 1748

Скачиваний: 1

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница

между выручкой от реализации продукции в действующих ценах без НДС, спецналога и

акцизов и затратами на ее производство и реализацию.

-прибыль от финансовой деятельности;

- прибыль (убыток) от прочих внереализационных операций;

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций

определяется как разница между общей суммой полученных и уплаченных:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на счетах предприятия и др.

Пифд = Дифд – Рифд,

где Дифд – доходы от инвестиционной и финансовой деятельности, руб.;

Рифд – расходы от инвестиционной и финансовой деятельности, руб.

- налогооблагаемая прибыль;

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой

прибыли, уменьшенной на сумму:

- отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено

законодательством

- рентных платежей в бюджет; и др.

- чистая прибыль.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении,

определяется как разность между балансовой прибылью и суммой налогов на прибыль,

рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие,

материальное поощрение работников, создание резервного фонда, уплате в бюджет

экономических санкций, связанных с нарушением предприятием действующего

законодательства, на благотворительные и другие цели.

ЧП = ФП + ВП + ОП — Н,

где ЧП — чистая прибыль; ФП — финансовая прибыль. Вычисляется методом вычитания

из доходов от финансовой деятельности аналогичных расходов; ВП — валовая прибыль.

Рассчитывается как выручка от продажи минус себестоимость продукции; ОП —

операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы; Н

— сумма налогов.

33. Основные направления распределения прибыли

Главное требование, которое предъявляется сегодня к системе распределения

прибыли, остающейся на предприятии, заключается в том, что она должна

обеспечить финансовыми ресурсами потребности расширенного воспроизводства на

основе установления оптимального соотношения между средствами, направляемыми на

потребление и накопление.

При распределении прибыли, определении основных направлений ее

использования прежде всего учитывается состояние конкурентной среды, которая

может

диктовать

необходимость

существенного

расширения

и

обновления

производственного потенциала предприятия. В соответствии с этим определяются

масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых

предназначаются для финансирования капитальных вложений, увеличения оборотных

средств, обеспечения научно-исследовательской деятельности, внедрения новых

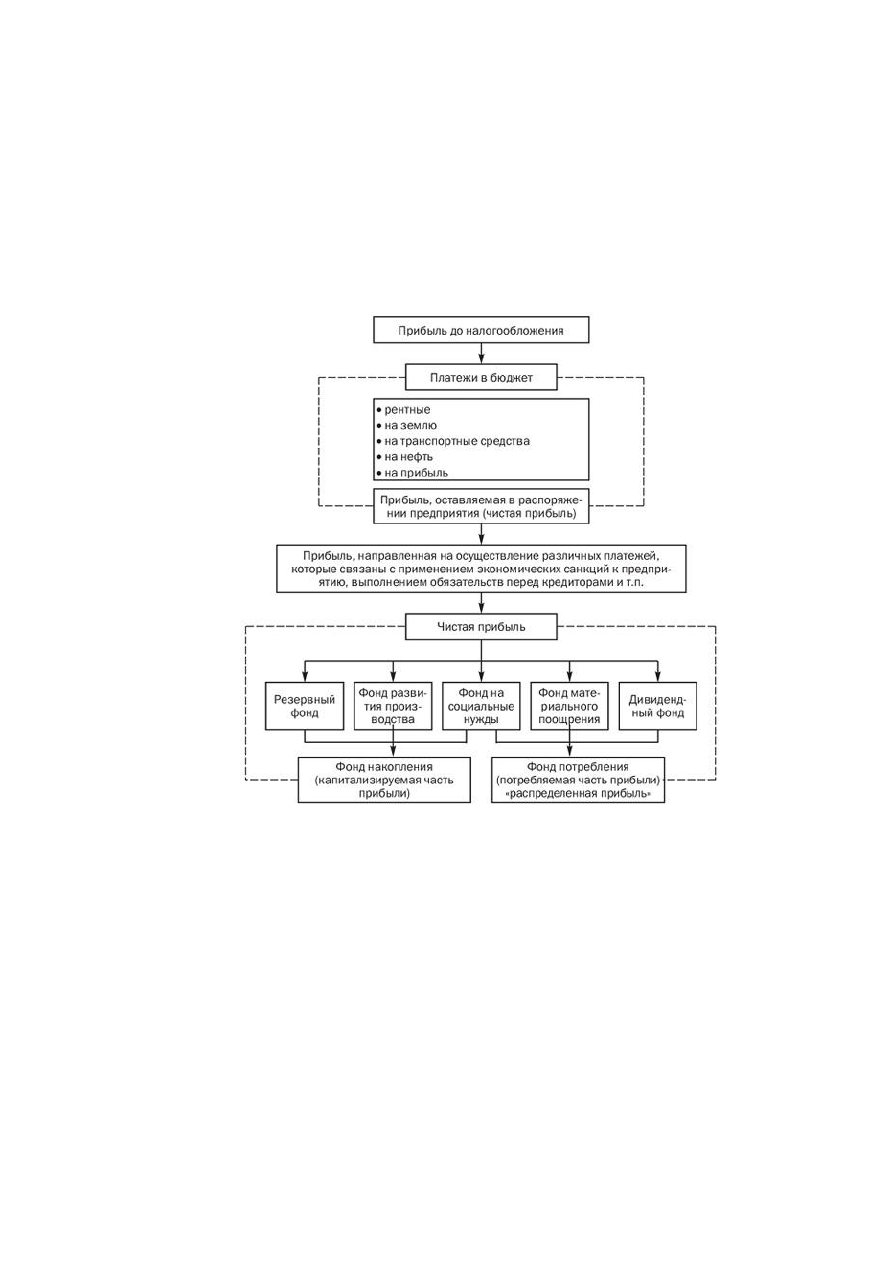

технологий, перехода на прогрессивные методы труда и т.п. Общая схема

распределения прибыли предприятия:

Важным аспектом распределения прибыли является определение пропорции деления

прибыли на капитализируемую и потребляемую части, которая устанавливается в

соответствии с учредительными документами, интересами учредителей, а также

определяется в зависимости от стратегии развития бизнеса.

Для каждой организационно-правовой формы предприятия законодательно установлен

соответствующий механизм распределения прибыли, остающейся в распоряжении

предприятия, основанный на особенностях внутреннего устройства и регулирования

деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль

предприятия. Под ее распределением понимается направление прибыли в бюджет и по

статьям использования на предприятии. Законодательно распределение прибыли

регулируется в той ее части, которая поступает в бюджеты различных уровней в виде

налогов и других обязательных платежей. Определение же направлений расходования

прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов,

процесс их использования находятся в компетенции самого предприятия.

34. Структура финансов предприятия

Осуществление финансовых отношений требует наличия у предприятия фин. ресурсов.

Финансовые ресурсы – это совокупность денежных средств предприятия,

предназначенных для выполнения финансовых обязательств и осуществления затрат по

обеспечению расширенного воспроизводства.

Финансовые ресурсы предприятия — это его основной и оборотный капитал.

Основной источник формирования финансовых ресурсов — это прибыль.

Таким образом, структуру финансов предприятия можно представить так:

Здесь:

Собственный капитал – средства, которые предприятие может с наибольшей

уверенностью инвестировать на долгосрочной основе и подвергнуть наибольшему риску.

Он состоит из:

Уставный капитал – совокупность вкладов учредителей, его размер зафиксирован в

уставе.

Добавочный капитал – аккумулирует денежные средства, поступающие

предприятию в течение года по всем каналам. (Основной канал – переоценка

основных фондов)

Резервный капитал – средства фонда используются на покрытие убытков от хоз.

деятельности.

Нераспределенная прибыль – часть чистой прибыли, которая не была распределена

между акционерами и осталась в распоряжении предприятия.

Внешние заемные средства – способствуют развитию производства, необходимы для его

расширения. К ним относятся:

Коммерческий кредит – кредит на закупку товаров или создания

производственного запаса у поставщика.

Банковский кредит – кредитование на производственные и социальные нужды

предприятия, осуществляемое на основе платности, срочности, возвратности.

Бюджетные средства – бюджетные ассигнования получателю этих средств.

Средства внебюджетных фондов - это форма перераспределения и использования

финансовых ресурсов для финансирования общественных потребностей.

Средства от выпуска корпоративных облигаций - финансовый инструмент, с

помощью

которого

частное предприятие может

привлечь

в

свою бизнес деятельность дополнительные денежные средства.

Средства от эмиссии акций - позволяет привлечь средства инвесторов для

финансирования текущей деятельности компании или для расширения

производства.

Анализ структуры капитала имеет огромное значение для собственников предприятия

и инвесторов, т.к. существенные различия между привлеченными и собственными

средствами определяют политику фин. управления предприятием.

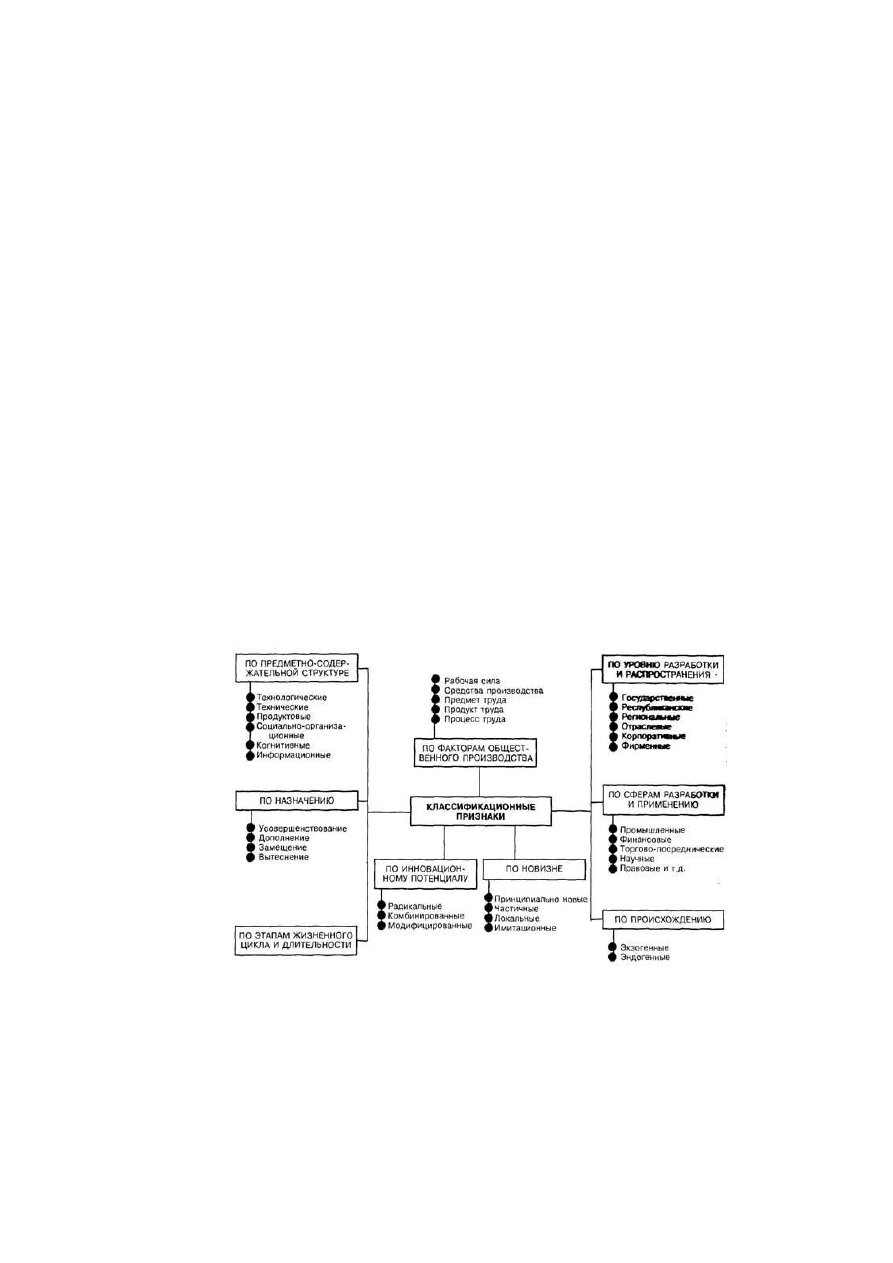

35. Инновационная деятельность предприятия

Инновации – это разработка и освоение производства новых или усовершенствованных

продуктов, технологий и процессов. Растущие требования преобразований в рыночных

условиях можно осуществить, используя самую передовую технику, технологию,

непрерывно развивая н-т базу. Различают технологические, продукт-инновации, процесс-

инновации.

Под технологическими инновациями подразумевается деятельность предприятия,

связанная с разработкой и освоением новых тех. процессов.

Продукт-инновация – разработка и внедрение новых или усовершенствованных

продуктов. При этом предприятие стремится к производству принципиально новой

продукции.

Процесс-инновация – разработка и освоение новых или значительное изменение

существующего

производственного

процесса

или

их

совокупность.

Это

усовершенствованные методы производства, реализованные на практике других

предприятий; также это технологический обмен – ноу-хау, лицензии, консультации и т.д.

Классификация инноваций:

Инновационная деятельность — это деятельность, направленная на использование и

коммерциализацию результатов научных исследований и разработок для расширения и

обновления номенклатуры и улучшения качества выпускаемой продукции (товаров,

услуг), совершенствования технологии их изготовления с последующим внедрением и

эффективной реализацией на внутреннем и зарубежных рынках, предполагающая целый

комплекс научных, технических, технологических, организационных, финансовых и

коммерческих мероприятий, которые в своей совокупности приводят к инновациям.

В области инновационной деятельности предприятия ставят перед собой задачи выпуска

нового продукта, освоение новых и прогрессивных технологий, методов управления и т.д.

Инновационная деятельность включает в себя также маркетинговые исследования рынков

сбыта товаров, их потребительских свойств и др.

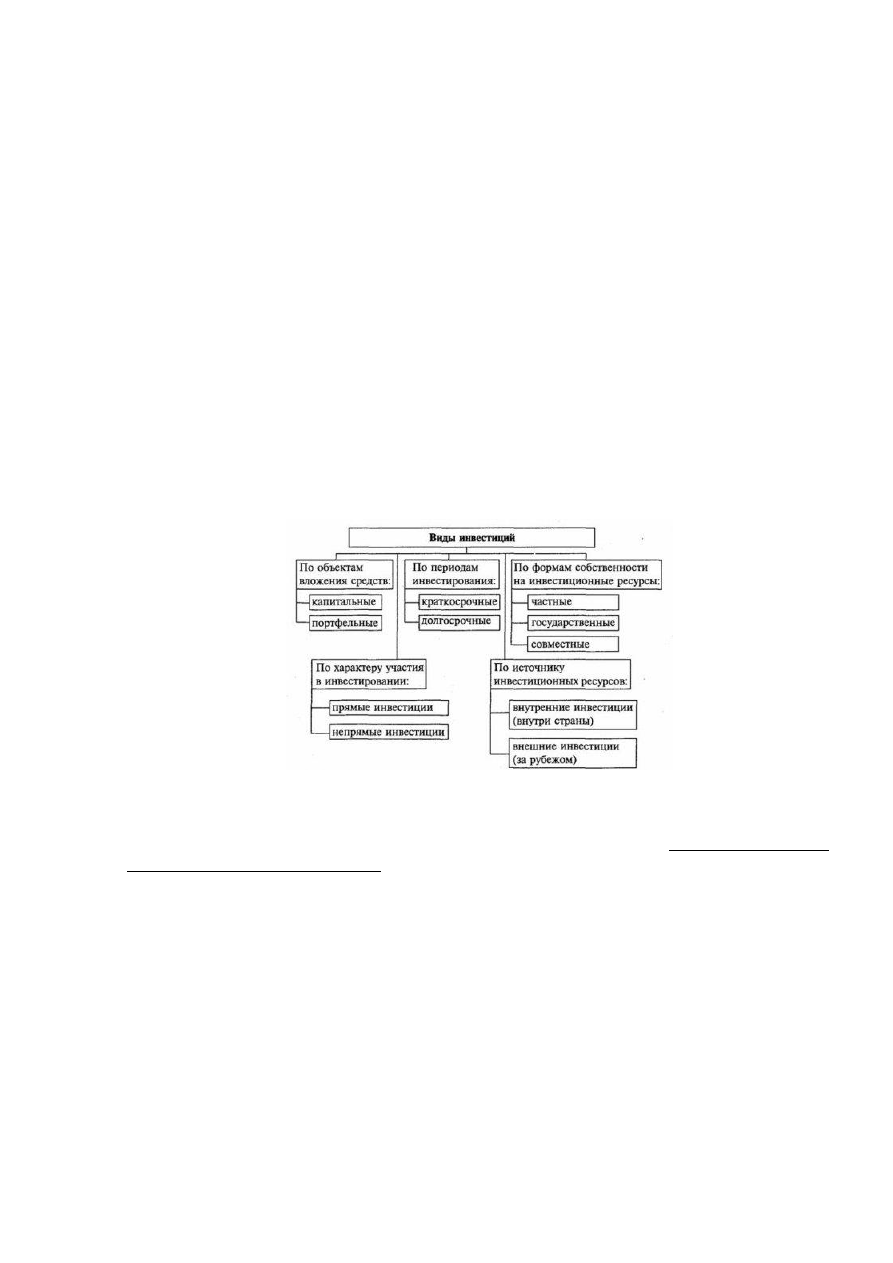

36. Инвестиционная деятельность предприятия

Инвестиции – это денежные средства, целевые банковские вклады, технологии, машины

оборудование, лицензии, кредиты, любое другое имущество или имущественное право, а

также интеллектуальные ценности, вкладываемые в объекты предпринимательской

деятельности в целях получения прибыли и достижения положительного социального

эффекта.

Инвестиции делятся на реальные и финансовые, прямые и портфельные:

Реальные инвестиции – средства, направляемые на увеличение основных фондов и

оборотного капитала в целях последующего получения дохода.

Финансовые – это долго- и краткосрочные сложения средств предприятия в ценные

бумаги других предприятий, облигации гос. и местного займов, в уставные капиталы

других предприятий, предоставление займов другим предприятиям.

Прямые – вложения средств, сделанные ЮЛ и ФЛ, полностью владеющими предприятием

или контролирующими не менее 10% акций или акционерного капитала этого

предприятия.

Портфельные инвестиции – вложение средств в долгосрочные ценные бумаги, покупка

акций, не дающих права вкладчикам влиять на функционирование предприятия и

составляющих менее 10% в общем акционерном капитале этого предприятия.

Виды инвестиций:

В области инвестиционной деятельности предприятия определяют наиболее эффективные

направления инвестирования, форм инвестиционных вложений. Они ставят перед собой

задачи определения оптимальных объемов, структуры, направления капитальных

вложений, их обновления на основе достижений науки и т.д. Основные факторы,

влияющие на объем инвестиций:

объем инвестиций зависит от распределения получаемого дохода на потребление и

сбережения.

значительное влияние на объем инвестиций оказывает ожидаемая норма чистой

прибыли. Это связано с тем, что прибыль является основным побудительным

мотивом инвестиций.

ставка ссудного процента. В процессе инвестирования часто используется не

только собственный, но и заимствованный капитал. Если ожидаемая норма чистой

прибыли превышает ставку ссудного процента, то при прочих равных условиях

инвестирование окажется эффективным.

предполагаемый темп инфляции. Чем выше этот показатель, тем в большей

степени будет обесцениваться будущая прибыль от инвестиций и, следовательно,

меньше стимулов будет к наращиванию объемов инвестиций.