Файл: Риск в торговле товарами и его распределение между сторонами.pdf

Добавлен: 30.03.2023

Просмотров: 131

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты управления рисками на предприятии торговли

1.1 Сущность, виды и факторы рисков в торговле

1.2 Методы управления рисками на торговом предприятии

2.1 Общая характеристика деятельности ООО «Фуд Компани»

2.2 Оценка степени риска торгового предприятия

2.3 Анализ рисков в торговле и его распределение между сторонами коммерческих договоров

3. Пути повышение эффективности механизма управления рисками на предприятии

3.1 Рекомендации по минимизации уровня рисков

3.2 Способы снижения рисков неисполнения хозяйственных договоров

Использование этих принципов значит, что всегда нужно рассчитывать убыток по данному виду риска, далее сопоставлять его с размером капитала предприятия, которое подвергается этому риску, и потом сопоставлять весь вероятностный убыток со всем масштабом собственных финансовых ресурсов. И только выполнив последнее действие, возможно, узнать, может ли данный риск спровоцировать банкротство предприятия.

Наилучшая политика менеджмента риском должна быть такой, чтобы размер предельных затрат на осуществление этой политики соответствовал предельной полезности, которая доставляется её использованием.

Однако, ввиду серьезных информационных требований данный принцип тяжело воплотить в практической жизни. Практически используются критерии, которые проще в исполнении, к примеру, критерий минимума расходов на мероприятия по уменьшению риска до терпимого уровня.

В некоторых случаях выбор средств уменьшения риска зависит от вероятностей его предугадывания. К примеру, риски, которые часто встречаются могут быть уменьшены при помощи специально формируемых превентивных мер. В частности, риск потери доли активов организации в результате хищений может быть уменьшен путем определения сигнализации на складах, совершенствования действующей системы учета и контроля за хранением и употреблением материальных ценностей.

Риски, которые плохо контролируется, но которые можно предвидеть снижаются за счёт диверсификации использования и производства запасной системы поставки ресурсов.

Перечисленные инструменты имеют как преимущества, так и недостатки. Именно поэтому зачастую используются обусловленные комбинации данных инструментов «подавления» рисков. Ориентиром в процессе выбора средств уменьшения риска употребляют специальные схемы, аналогичные с представленной схемой ниже в таблице 1. [23]

Таблица 1 - Схема для выбора средств снижения риска

|

Возможные потери прибыли, ресурсов |

Вероятность возникновения кризисной ситуации |

||

|

высокая |

средняя |

низкая |

|

|

1. Сравнимы с суммой активов проекта |

отвергнуть проект |

отвергнуть проект |

анализ путей снижения риска |

|

2. Не превышает суммы расчетной выручки |

превентивные меры |

страхование риска |

страхование риска |

|

3.Не превышает суммы расчетной прибыли |

превентивные меры |

применение политики резервирования, самострахования |

|

Последним этапом в оценке средств уменьшения риска - это формулировка целостного плана управление риском проекта.

План включает: итоги идентификации сфер риска проекта, список главных идентификаторов риска во всех областях, итоги рейтинговой оценки индикаторов риска, которые отражают их важность для достижения целей проекта, итоги статистического исследования риска, оценка чувствительности и глобальная оценка риска принятия проекта, рекомендуемые стратегии снижения риска в каждой сфере деятельности, которая связана с воплощением проекта, перечень процедур, которые позволяют обеспечить мониторинг рисков предпринимательского проекта.[24]

Таким образом, по первой главе курсовой работы можно сделать следующие выводы:

Риск может возникать в любом виде деятельности. Риск недополучения намеченных результатов особенно присущ в условиях всеобщности товарноденежных отношений, конкуренции участников хозяйственного оборота. Данная дипломная работа посвящена изучению вопроса управления рисками на предприятии. Фактор риска может возникнуть и оказывать свое воздействие на любое предприятие, независимо, на сколько устойчиво оно на рынке.

Главным критерием эффективной дееспособности современного предприятия является умение руководства анализировать, прогнозировать, проводить профилактику, разумно контролировать и эффективно управлять рисками, опираясь при этом на строго научную основу. Риск напрямую зависит от эффективности, обоснованности и своевременности управленческих решений.

Риском можно и необходимо управлять, а именно использовать конкретные меры, которые позволят максимально прогнозировать наступление рискового события и применять соответствующие мероприятия к снижению степени риска.

Глава 2. Оценка риска в торговле товарами и его распределение между сторонами коммерческих договоров в ООО «Фуд Компани»

2.1 Общая характеристика деятельности ООО «Фуд Компани»

Общество с ограниченной ответственностью «Фуд Компани» было создано по решению общего собрания учредителей 13 марта 2007 года.

Общество осуществляет следующие виды деятельности: производство, а также торговля продовольственными товарами, в том числе бакалейной продукцией, а именно реализация:

-чая,

-кофе,

-кондитерские изделия,

-вся линейка макаронной продукции;

-консервы.

Общество действует на основании Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью», иного действующего законодательства, настоящего Устава, Решения Общего собрания Учредителей от 13 марта 2007 г.

Среднесписочная численность работников в ООО «Фуд Компани» на конец 2017 года составила 98 человек. Руководство производственным персоналом осуществляется непосредственно генеральным директором, от него исходят приказы и распоряжения. Целью общества является извлечение прибыли. Уставный капитал Общества составляется из номинальной стоимости долей его участников и на момент учреждения составляет 12 000 (двенадцать тысяч) рублей, и разделен на 2 (две) доли.

Место деятельности организации зависит от местонахождения проекта, и в основном осуществляется внутри страны. Рассмотрим таблицу 2, в которую включены основные показатели о финансовой деятельности предприятия

Таблица 2 Основные показатели о финансовой деятельности предприятия (единица измерения - тыс. руб.)

|

Наименование показателя |

2016 год |

2017 год |

Изменение +/- |

2017 год в % к 2016 году |

|

Выручка |

259632 |

412258 |

152626 |

158,7 |

|

Себестоимость продаж |

256988 |

387283 |

130295 |

150,7 |

|

Валовая прибыль (убыток) |

2644 |

24975 |

22331 |

944,5 |

|

Коммерческие расходы |

437 |

370 |

-67 |

84,6 |

|

Прибыль(убыток) от продаж |

2207 |

24605 |

26812 |

1114,9 |

|

Проценты к получению |

54 |

330 |

276 |

611,1 |

|

Проценты к уплате |

6375 |

7557 |

1182 |

118,5 |

|

Прочие доходы |

43775 |

45486 |

1711 |

103,9 |

|

Прибыль (убыток) до налогообложения |

23478 |

46793 |

23315 |

199,3 |

|

Текущий налог на прибыль |

3502 |

8365 |

4863 |

238,8 |

|

В т.ч. постоянные налоговые обязательства |

1508 |

1577 |

69 |

104,5 |

|

Чистая прибыль (убыток) |

18072 |

36457 |

18385 |

201,7 |

Видно, что по всем показателям идёт увеличение в 2017 году, в сравнении с 2016 годом. Организация ежегодно наращивает объемы производства продукции, работ и услуг, особенно за последний год. Темпы роста объема реализации работ, услуг и продукции превышают темпы роста себестоимости, что является положительным моментом в деятельности организацию и ведет к росту прибыли от реализации.

Выручка организации выросла с 2016 года в 2017 году на 152626 тыс. руб., это почти 160%. Себестоимость продукции за исследуемый период выросла на 130295 тыс. руб., что является нормальным результатом, в связи с ростом реализации продукции, и как следствие ростом выручки.

С ростом выручки организации связано увеличение прибыли на 26812 тыс.руб., показатель огромный, в сравнении с прошлым годом, ведь рост произошел более чем на 1000%. Для того, чтобы проанализировать рост показателей в этом периоде рассчитаем рентабельность продаж и рентабельность затрат.

Рост величины чистой прибыли на 18385 тыс. рублей объясняется тем, что у организации выросли объемы деятельности, и в связи этим выручка.

РП=Прибыль от продаж/ Выручку от продаж * 100%

РЗ=Прибыль до налогообложения/Полная себестоимость проданных товаров*100%

2016 год:

РП= 2207/259632*100%=0,85;РЗ= 23478/256988*100=9,1

2017 год:

РП=24605/412258*100%=5,9;РЗ=46793/387283*100%=12,1

Расчёт коэффициента рентабельности продаж показал, что в 2017 году коэффициент вырос почти в 7 раз, определённо это говорит о положительной динамике, предприятие увеличило выпуск продукции, тем самым увеличив выручку, это и спровоцировало рост чистой прибыль. Коэффициент рентабельности затрат в 2017 году вырос почти в 1,5 раза, что говорит о повышении объема выручки.

2.2 Оценка степени риска торгового предприятия

Оценка риска занимает одно из важнейших мест в системе управления риском. Такая оценка подразумевает процесс, при котором качественно или количественно определяется величина риска. Оценку финансового положения предприятия следует проводить, опираясь на главные документы финансовой отчетности, такие, как бухгалтерский баланс и отчет о прибылях и убытках.[25]

Базовой основой, для проведения аналитической работы служит исследование структуры статей баланса предприятия. Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния предприятия , и позволяет проследить динамику их состояния в анализируемом периоде. [26]

Проанализируем структуру активов организации за 2016 год (таблица в Приложении В)

В 2016 году активы организации к концу периода выросли на 53431 тыс. рублей. Основные средства за исследуемый период выросли на 1656 тыс.рублей. В основном рост активов связан с ростом дебиторской задолженности на 83444 тыс. руб., существенное увеличение дебиторской задолженности покупателей и заказчиков говорит о снижении их платежеспособности. Рост дебиторской задолженности негативно сказывается на финансовом положении организации в том случае если растет еще и кредиторская задолженность, однако в данном случае она напротив снизилась, хоть и не на крупную сумму.

Произошло значительное снижение прочих оборотных активов, а именно, были выполнены этапы по незавершенным работам, то есть выполнены проекты в целом на 48691 тыс.руб. На рисунке 1 проиллюстрируем изменение структуры активов организации за 2016 год.

Рисунок 1 - Изменение структуры активов организации за 2016 год.

Проанализируем структуру и динамику активов организации за 2017 год в таблице в Приложении Г.

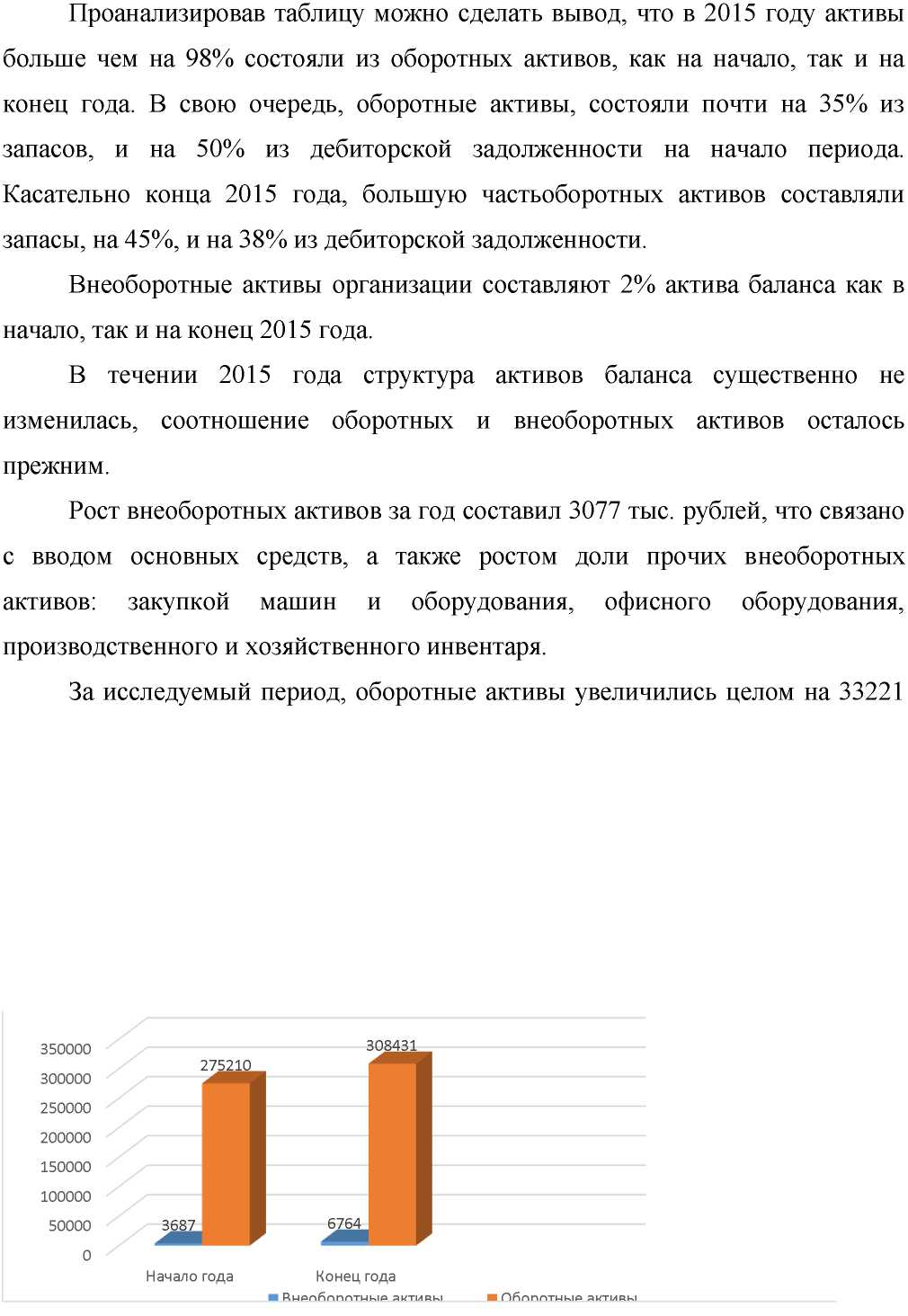

Проанализировав таблицу можно сделать вывод, что в 2017 году активы больше чем на 98% состояли из оборотных активов, как на начало, так и на конец года. В свою очередь, оборотные активы, состояли почти на 35% из запасов, и на 50% из дебиторской задолженности на начало периода. Касательно конца 2017 года, большую часть оборотных активов составляли запасы, на 45%, и на 38% из дебиторской задолженности.

Внеоборотные активы организации составляют 2% актива баланса как в начало, так и на конец 2017 года.

В течении 2017 года структура активов баланса существенно не изменилась, соотношение оборотных и внеоборотных активов осталось прежним.

Рост внеоборотных активов за год составил 3077 тыс. рублей, что связано с вводом основных средств, а также ростом доли прочих внеоборотных активов: закупкой машин и оборудования, офисного оборудования, производственного и хозяйственного инвентаря.

За исследуемый период, оборотные активы увеличились целом на 33221 тыс. рублей. В основном это связано с увеличением запасов на 43554 тыс.руб., и количеством затрат в незавершенном производстве - 37844 тыс.руб. Снижение дебиторской задолженности на 21440 тыс.руб. говорит о росте платежеспособности покупателей.

На рисунке 2.2 проиллюстрируем структуру и динамику активов организации в 2017 году.

Рисунок 2 - Изменение структуры активов организации за 2017 год.