Файл: Магистерская работа изложена на 112 листах, содержит 15 таблиц, 7 рисунок, список использованных источников и литературы состоит из 51 наименования.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.10.2023

Просмотров: 333

Скачиваний: 1

СОДЕРЖАНИЕ

1. Теоретические основы определения роли институциональной среды в области управления проектами

1.1 Понятие и сущность институциональной среды

1) различный механизм формирования и изменения;

1.2. Управление проектами: определение, классификация, аспекты управления проектами

1.3. Характеристика институциональной среды в области управления проектами

2. Методы институционального управления проектами и их совершенствование

2.2. Предлагаемое развитие методик

3. Мероприятия по развитию институциональной среды транспортной компании ООО «DHL»

3.2. Анализ институциональной среды развития предприятия

3.3. Разработка и внедрение проекта развития компании ООО «DHL»

3.3.1. Организационный план проекта по открытию филиала компании ООО «DHL»

При разработке проекта развития компании ООО «DHL» определим рамки сбыта товаров, услуг:

3.3.2. Экономическое обоснование и финансовое обеспечение проекта развития компании ООО «DHL»

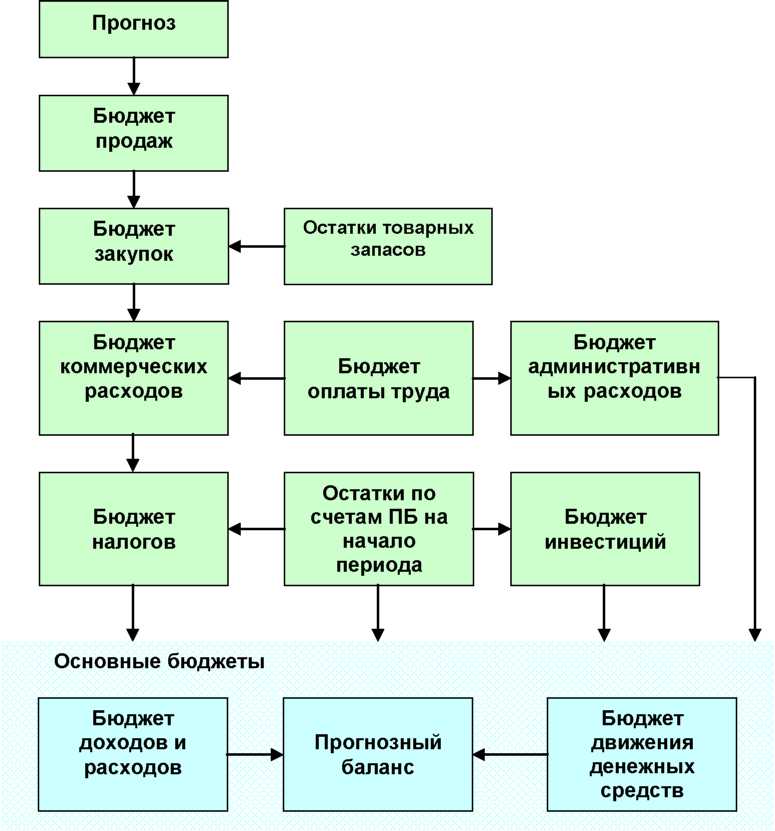

Рисунок 7 - Бюджетная модель для розничной организации

На основе бюджета продаж составляют бюджет закупок. Он формируется по тем же разрезам, что и бюджет продаж. Используя информацию об остатках товарных запасов, запланированных продажах и установленных нормах наценки, вычисляют необходимый объем закупок. Далее составляют бюджеты коммерческих расходов и налогов.

Для планирования движения денежных средств при составлении операционных бюджетов всегда устанавливают связь между конкретным доходом или расходом и поступлением или выбытием средств. Например, для каждой категории товаров устанавливается среднее значение отсрочки платежа. В результате, определив необходимый объем закупок, можно вычислить момент их оплаты. Если число поставщиков товара невелико, то планирование закупок можно осуществлять в разрезе поставщиков, а планирование расходов денежных средств - на основе условий оплаты по договору.

В рознице могут не формироваться некоторые операционные бюджеты. Например, несмотря на то что статья расходов на заработную плату является весьма значимой во многих розничных сетях, отдельный бюджет расходов на оплату труда часто не составляют. Размер этой статьи в БДР определяется по установленному нормативу или представляет собой фиксированную сумму, полученную по данным бухгалтерского учета. Такой подход снижает точность бюджета и может привести к возникновению дефицита финансов и нарушению графика платежей.

Наиболее эффективным способом формирования основных бюджетов следует признать метод двойной записи (проводок). При построении операционных бюджетов с использованием этого метода будущая деятельность предприятия представляется в виде совокупности укрупненных хозяйственных операций, на основе которых можно выстроить множество разнообразных бюджетных моделей в классическом понимании77.

Метод проводок позволяет сократить рутинную работу по составлению бюджетов, повысить точность бюджетирования, без труда сформировать основные бюджеты, в том числе прогнозный баланс и бюджет движения денежных средств, составленный косвенным способом.

Считается, что чем ближе бюджетные показатели к фактическим, тем выше точность бюджета. Отклонения показателей могут быть отрицательными или положительными, т.е. благоприятными или неблагоприятными по отношению к прибыли.

Значительные отклонения могут быть обусловлены78:

-

плохим планированием, которое является результатом некомпетентности исполнителей, выбора нереальных целей, несвоевременного получения исходных данных, субъективности; -

изменениями внешних условий; -

намеренным искажением показателей: сотрудники склонны недооценивать доходы и увеличивать расходы, чтобы впоследствии получить премию за перевыполнение плана и экономию затрат (признаком такого искажения могут быть значительные благоприятные отклонения).

Если перед компанией были поставлены достижимые цели, которые однако не были достигнуты, то это может быть результатом ошибочных управленческих решений, которые, в свою очередь, явились следствием недостаточного контроля и анализа, отсутствия достоверных данных, низкой квалификации менеджеров.

Встречаются ситуации, когда фактические данные в несколько раз отличаются от плановых, относительные отклонения выражаются сотнями процентов. В этом случае, очевидно, бюджет не работает.

Сотрудники заинтересованы в том, чтобы он был как можно больше, поскольку это позволит им снять с себя ответственность за невыполнение поставленных задач. Слишком узкий интервал приведет к обратной ситуации, и большинство бюджетных статей будут выделены как требующие срочного вмешательства.

Несущественными принято считать отклонения в 4-5%. Если они превышают 10-20%, то требуется вмешательство менеджера. Когда же отклонения по большинству основных статей бюджета составляют более 20-25%, бюджет может быть признан нереалистичным, и в этом случае он перестает быть инструментом управления.

Бюджеты, как правило, составляют на месяц, квартал, год. Период бюджетирования выбирают в зависимости от целей, достоверности исходных данных, стабильности объемов продаж, технологии производства.

Большинство компаний разрабатывает бюджет помесячно. С одной стороны, чем меньше период бюджетирования, тем точнее бюджет. Краткосрочные бюджеты более детализированы, и их составление требует меньше усилий. Однако такой небольшой период не позволяет оценить эффективность решений, принимаемых в настоящем, а результат которых может проявиться намного позже. Это относится прежде всего к инвестициям, маркетинговым мероприятиям, текущему ремонту. Слишком короткий период бюджетирования не будет способствовать развитию компании. С другой стороны, краткосрочные бюджеты слабо связаны со стратегическими планами компании.

3.3.2. Экономическое обоснование и финансовое обеспечение проекта развития компании ООО «DHL»

Планируемый денежный отток по текущей деятельности 199018 тыс. руб.

Операции, с которыми связан отток денежных средств на ООО «DHL» по инвестиционной деятельности:

- покупка нематериальных активов;

- покупка станков, машин, оборудования, зданий, сооружений и других основных средств;

- инвестиции в акции или долговые обязательства других предприятий.

На 2015 год на данном предприятии запланированы следующие операции в направлении инвестиционной деятельности:

-

Приобретение оборудования - 70000 тыс. руб. -

Приобретение транспортных средств - 7037 тыс. руб. -

Приобретение машин - 7230 тыс. руб. -

Оплата долевого участия в строительстве - 21720 тыс. руб.;

Общее выбытие денежных средств в разрезе инвестиционной деятельности на следующий год на предприятии запланировано в сумме 13340 тыс. руб.

Бюджет денежных средств в ООО «DHL» составляется с разбивкой по кварталам на основе составленных ранее бюджетов продаж, закупки материалов, трудовых затрат. При составлении бюджета нужно так спланировать денежные потоки, чтобы не было дефицита денежных средств, но при этом остатки свободных денежных средств были бы небольшими.

Для составления бюджета движения денежных средств:

1. Устанавливают объем средств, которые необходимы бизнесу для финансирования инвестиционных затрат, то есть дополнительных расходов на предстоящий бюджетный период. Таким, образом, определяется нижняя граница внешнего финансирования. Для этого используются данные плана капитальных затрат. Сумма расходов по этому бюджету может быть принята за нижнюю границу уровня финансирования из внешних источников (кредиты банка, инвестиции).

2. Определяют дополнительные денежные средства на финансирование текущих затрат и пополнение оборотных средств путем распределения их внутри бюджетного периода в соответствии с пуском, наладкой и выведением на расчетную мощность. На основе полученного прогноза конечного сальдо устанавливают превышение реальных расходов над минимальным уровнем внешнего финансирования. Это значит, что с учетом целевого норматива конечного сальдо (его устанавливают руководители компании до начала бюджетного периода) определяют необходимый в

данный период размер внешнего финансирования, корректируют сумму кредита или инвестиций с учетом необходимости финансирования не только капитальных (первоначальных) затрат, но и прироста оборотных средств, а также уточняют условия получения денежных средств из внешних источников.

В автопарке ООО «DHL» имеется вся необходимая специальная техника и автотранспорт, с помощью которых выполняется широкий спектр монтажных, ремонтных и эксплуатационных работ.

В таблице 14 представлен способ группировки и классификации рисков по различным признакам.

Современная тенденция в квалификации рисков расширяет понятие рисков. Так, в классификации рисков хозяйствующего субъекта используются взаимосвязи между бизнес-процессами, через которые появляется четкая возможность установления причинно-следственных связей рисковых событий и определения наиболее полного перечня факторов рисков и последствий от их реализации.

Таблица 14 - Способ группировки и классификации рисков по различным признакам.

| Признак классификации | Виды рисков |

| По сфере возникновения | Внешние, внутренние |

| По масштабу и размеру | Глобальные и локальные |

| По степени правомерности | Оправданные и неоправданные |

| По приемлемости | Приемлемые, неприемлемые |

| По уровню принятия решения | Макро экономические, микро экономические |

| По времени принятий рискованных решений | Опережающие, своевременные, запаздывающие |

| По степени риска | Максимальные, средние, минимальные |

| По аспектам | Политические, социальные, экономические, экологические, юридические |

| По возможности страхования | Страхуемые, нестрахуемые |

| По времени | Кратковременные, постоянные |

| По определяемым результатам | Статистические, динамические |