Файл: Эффективное управление оборотными средствами предприятия ооо Газпром трансгаз Чайковский.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.10.2023

Просмотров: 360

Скачиваний: 3

СОДЕРЖАНИЕ

КАЛЕНДАРНЫЙ ГРАФИК ВЫПОЛНЕНИЯ ВЫПУСКНОЙКВАЛИФИКАЦИОННОЙРАБОТЫ

Теоретические основы управления оборотными средствами предприятия

1.1 Оборотные средства, их структура

1.2 Источники формирования оборотных средств

1.3 Методики оценки эффективности управления оборотными средствами

2. Анализ управления оборотными средствами в ООО «Газпром трансгаз Чайковский» г. Кунгур

2.1 Характеристика предприятия

2.2 Анализ состава и структуры оборотных средств

2.3 Анализ эффективности управления оборотными средствами предприятия

3.1 Проблемы управления оборотными средствами

3.2 Направления повышения эффективности управления оборотными средствами

3.3 Оценка эффективности мероприятий

Продажа запасов – продажа запасов – это еще один способ формирования оборотных средств в компании. Компании могут продавать запасы, которые были накоплены на складе, чтобы получить денежные средства для возвращения оборотных средств или возмещения затрат на закупку запасов. 9 Перераспределение капитала – компании могут перераспределять капитал от более долгосрочных активов как здания и оборудование к короткосрочным активам, таким как запасы и кредиторская задолженность, чтобы удовлетворить потребности в оборотных средствах. Основными функциями управления оборотными средствами организации являются: Минимизация неопределенности. Управление оборотными средствами организации должно обеспечивать достаточный уровень запасов, чтобы гарантировать бесперебойную деятельность предприятия. Оптимизация уровня дебиторской задолженности. Управление оборотными средствами организации должно контролировать оформление счетов-фактур, определить кредитные лимиты для покупателей и применять методы инкассации, чтобы снизить дебиторскую задолженность [12, c. 22]. Оптимизация уровня кредиторской задолженности. Управление оборотными средствами организации должно выбирать оптимальные сроки платежей и определять условия заключения контрактов с поставщиками, чтобы снизить кредиторскую задолженность. Оптимизация уровня запасов. Управление оборотными средствами организации должно выбирать оптимальные уровни запасов, чтобы избежать недостатка товаров и услуг, но не допускать их избытка, что приводит к расходованию капитала на хранение. Оптимизация операционных затрат. Управление оборотными средствами организации должно предоставлять нужные ресурсы в нужное время, чтобы снизить операционные затраты, связанные с переплатой за доставку, хранение, оформление счетов-фактур, обслуживание кредиторской и дебиторской задолженности. Структура оборотных средств организации может быть показана в виде баланса. Баланс представляет собой финансовый отчет, который отображает все активы, которые приносят прибыль компании, а также ее обязательства (долги или кредиторская задолженность). Оборотные активы представлены 10 на балансе в левой части, а долгосрочные активы – в правой. Они также могут быть представлены в виде таблицы или графика. Важно отметить, что соотношение структуры оборотных активов может существенно различаться в зависимости от отрасли, размера и стратегии развития компании. Структура оборотных активов может изучаться на предмет эффективности использования средств, а также отражать тенденции изменения деятельности компании. Например, рост дебиторской задолженности может свидетельствовать о снижении качества услуг или товаров [15].

В целом, анализ структуры и состава оборотных активов является важной частью финансового анализа компании. Он позволяет изучить эффективность использования ресурсов, оптимизировать оборотные активы и повысить рентабельность деятельности организации. Кроме того, анализ оборотных активов может использоваться для оценки соотношения между активами и пассивами компании. Инвесторы и кредиторы используют эту информацию при принятии решений об инвестировании или выдаче кредита. Например, высокий уровень оборотных активов может быть признаком того, что компания зависит от поступлений в краткосрочной перспективе и не располагает долгосрочными активами, которые могут гарантировать устойчивое развитие в будущем. Таким образом, структура и состав оборотных активов играют важную роль в финансовом анализе и планировании деятельности компании. Анализ оборотных активов дает представление об использовании ресурсов, отношении к долгам и позволяет оптимизировать финансовые потоки организации.

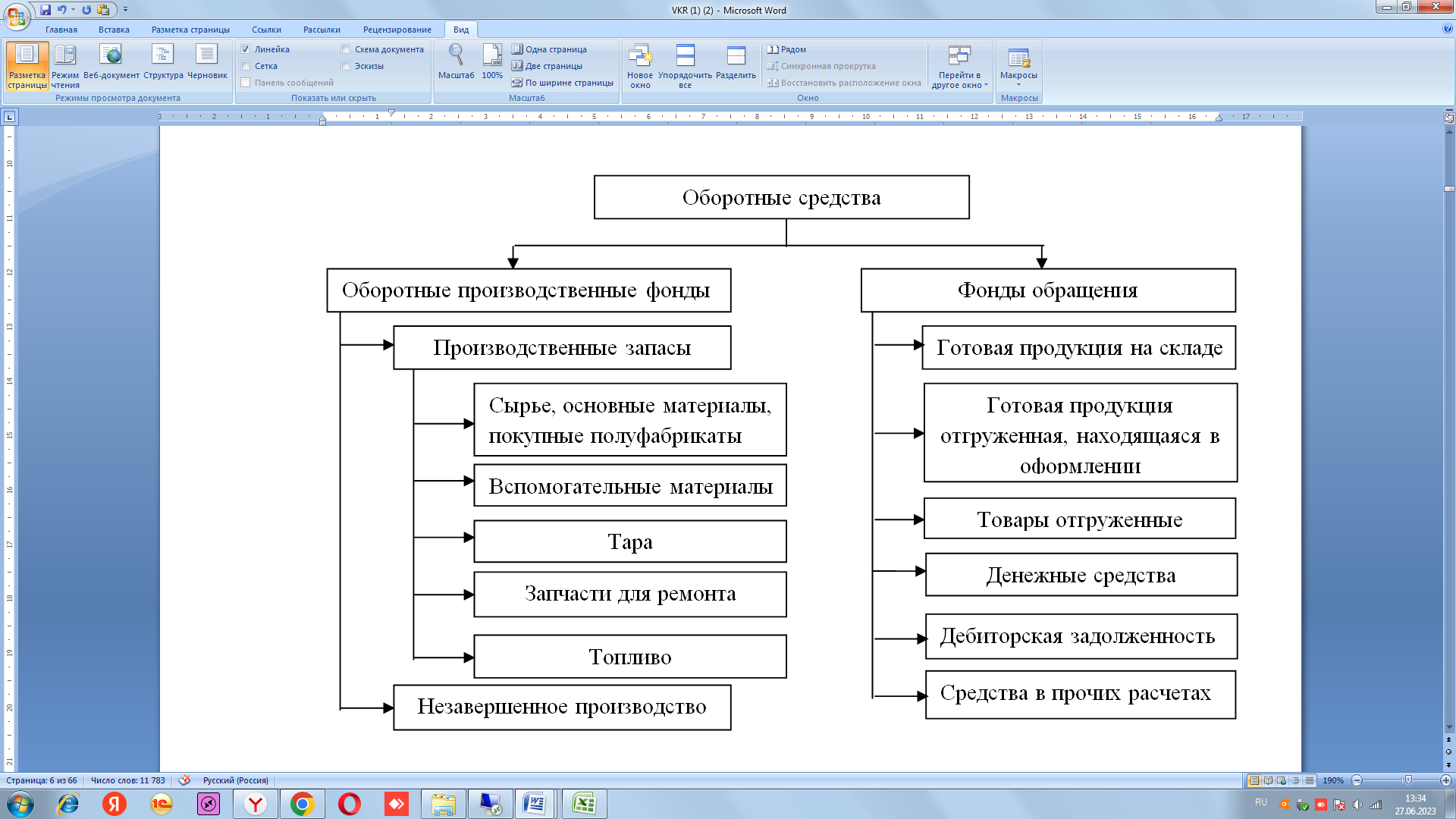

Типовой состав и размещение оборотных средств представлены на рисунке 1.1.

Рисунок 1.1 Состав и размещение оборотных средств

организации [12, c. 80]

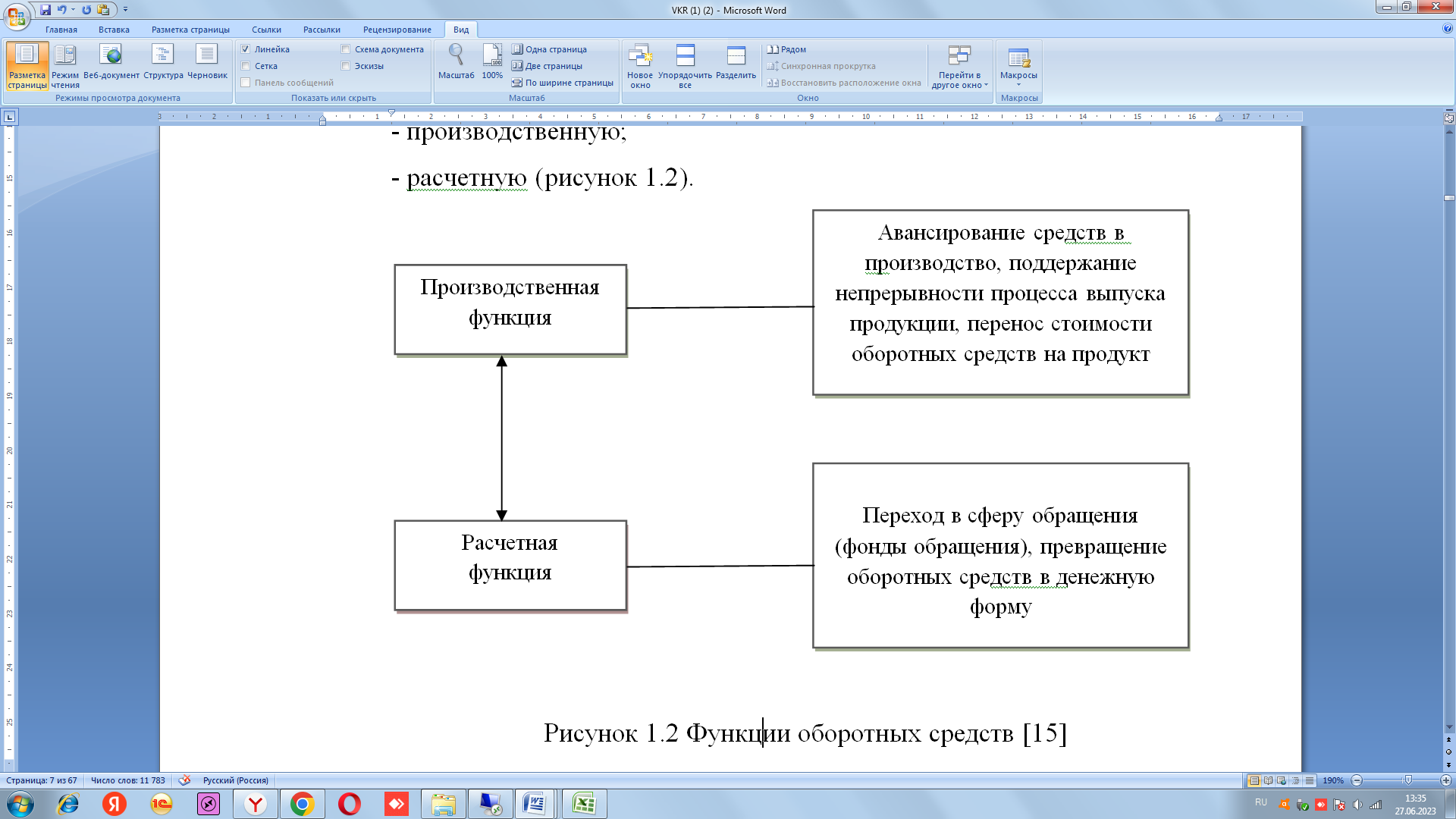

Оборотные средства компании выполняют две основные функции:

- производственную;

- расчетную (рисунок 1.2).

Рисунок 1.2 Функции оборотных средств [15]

Выполняя производственное назначение, оборотные средства авансируются в оборотные производственные фонды, т. е. направляются на покупку сырья, комплектующих, топлива и т. д.

Здесь они выполняют другую свою функцию – завершают кругооборот и переходят из товарной формы в денежную [16].

Ввиду того, что оборотные средства относятся к мобильным активам, то их состав и структура постоянно изменяются.

При их недостаточности или неэффективном использовании финансовое состояние организации резко ухудшается.

В настоящее время состояние оборотных активов российских организаций заметно ухудшилось, поскольку они в большей степени подвержены влиянию внешних факторов.

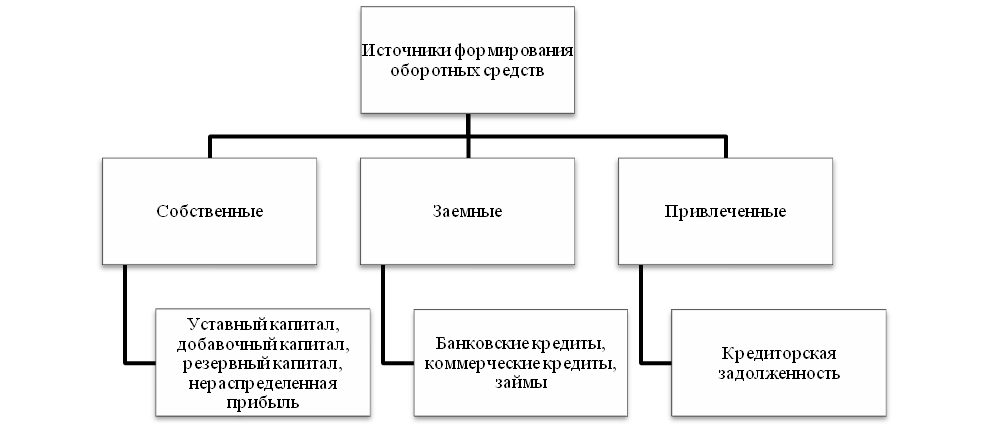

1.2 Источники формирования оборотных средств

Собственные оборотные средства являются главным индикатором финансовой устойчивости предприятия, определяющим его положение на финансовом рынке.

Для компании имеет значение состав источников формирования оборотных средств.

Их классификация представлена на рисунке 1.3.

Они нацелены на обеспечение самостоятельности предприятия, как имущественной, так и оперативной, которая, несомненно, необходима ему для осуществления эффективной производственной деятельности.

Рисунок 1.3 Классификация источников формирования оборотных средств [30, c. 159]

К данной категории относится уставный капитал предприятия, нераспределенная прибыль, а также специально сформированные фонды и резервы.

Для предприятий важно не только наличие, но и оптимальное и разумное сочетание источников формирования оборотных средств, т. к. это напрямую влияет на финансовую устойчивость компании.

В п. 1.3 будут рассмотрены методики, применяемые для анализа эффективности управления оборотными средствами.

Так же в рамках организации управленческого учета в управляющих компаниях необходимо применять систему бюджетирования, которая позволит: - минимизировать / не допускать перерасход затрат на содержание и ремонт жилых помещений, благоустройство, капитальный ремонт и т.д. - повысить финансовую устойчивость управляющей компании; - повысить обоснование принимаемых управленческих и финансовых решений в рамках функционирования управляющей компании; - повысить эффективность использования активов и др. Бухгалтерский финансовый учет в своем чистом виде не позволяет видеть элементы планирования доходов и расходов, вследствие этого возникает необходимость организации управленческого учета в части применения бюджетирования.

Принимая во внимание классическую интерпретацию бюджетирования, необходимо организовать целый комплекс направлений, а именно: генеральный бюджет, формы отчетности для выявления отклонений планируемых показателей от фактических значений, алгоритм определения отклонений.

В «классическом понимании» в состав генерального бюджета включается следующее: прямые материальные затраты, прямые затраты на оплату труда, доходов и расходов, инвестиций, движения денежных средств. Представленные выше предложения организации управленческого учета на 30- х счетах, можно рассматривать применительно в совокупности к бюджету прямых материальных затрат и прямых затрат на оплату труда, которые в свою очередь будут составляющей бюджета доходов и расходов.

Для того, чтобы наблюдать отклонения от заданных параметров в данных бюджетах, по дебету счетов 31-37 отражать затраты по коммунальным и жилищным услугам фактически, а с кредита данных счетов в течение месяца списывать плановые затраты. В конце отчетного периода, который определит управляющая компания (квартал, полугодие, год) разницу между плановыми показателями (Кредит) и фактическими (Дебет) списать путем применения исправительных записей. В автоматизированной обработке ведения бухгалтерского учета можно применять для корректировки вкладку «Операции, введенные вручную».

1.3 Методики оценки эффективности управления оборотными средствами

Для хозяйственной деятельности у предприятий обязательно должны быть оборотные средства. Ввиду того, что финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств, их анализу должно уделяться пристальное внимание.

Основная цель анализа – своевременное выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения интенсивности и эффективности их использования.

Анализ оборотных средств предполагает совокупность аналитических процедур в целом. Авторы представляют разные методики анализа оборотных средств. Однако основные принципы и последовательность процедурной стороны анализа являются практически одинаковыми с небольшими расхождениями. Методики, предлагаемые разными авторами, зависят от поставленных целей и задач.

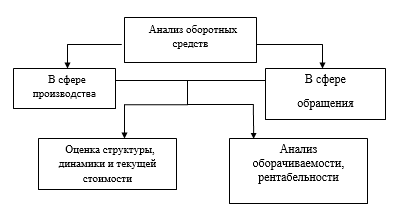

Савицкая Г. В. предлагает комплексный подход к анализу оборотных средств, который определяется необходимостью изучения всех их составных частей и свойств. При проведении анализа капитала необходимо рассматривать процессы его формирования и развития с одной стороны, и процессы его функционирования – с другой. Основные этапы анализа оборотных средств представлены на рисунок 1.4.

Рисунок 1.4 Схема анализа оборотных средств [27, c. 293]

Савицкая Г. В. рекомендует при анализе использовать балансовые методы, которые дают возможность получить данные о соотношении статей бухгалтерского баланса путем использования уравнений и вычисления относительных показателей взаимосвязей между составными частями бухгалтерского баланса предприятия и определением количественного значения данных взаимосвязей. Эти методы анализа баланса предприятия иногда называют финансовыми.

Анализ эффективности использования оборотных средств включает в себя несколько этапов (рисунок 1.5).

Рисунок 1.5 Этапы анализа эффективности использования оборотных средств предприятия [24, c. 56]

При проведении вертикального анализа определяется соотношение отдельных и агрегированных показателей, что позволяет определить объем, состав, структуру оборотных средств.

В рамках коэффициентного анализа принято определять:

- коэффициенты деловой активности (оборачиваемости и периода оборота);

- коэффициенты ликвидности (коэффициенты абсолютной, быстрой и текущей ликвидности);

- коэффициенты рентабельности.

В качестве показателей оборачиваемости используют следующие:

- коэффициент оборачиваемости средств (скорость оборачиваемости средств), характеризующий количество оборотов средств за рассматриваемый период;

- длительность одного оборота (период обращения оборотных средств) – показатель, характеризующий продолжительность одного оборота в днях;

- коэффициент закрепления оборотных средств (коэффициент загрузки), характеризующий величину оборотных средств, необходимую для того, чтобы обеспечить объем производства и реализации продукции на 1 руб.

К коэффициентам рентабельности относят рентабельность оборотных средств, которая рассчитывается как процентное отношение суммы прибыли за определенный период к среднегодовой сумме оборотных средств за рассматриваемый период.

В таблице 1.1 представлены коэффициенты эффективности использования оборотных средств предприятия.

Таблица 1.1 – Коэффициенты эффективности использования оборотного капитала [24, c. 57]

| Показатели | Методика определения показателей | |

| Коэффициент оборачиваемости оборотных средств | Коб = | Выручка от реализации продукции |

| Средняя величина оборотных активов | ||

| Оборачиваемость оборотного капитала в днях | Р0 = | Средняя величина оборотных активов |

| Выручка от реализации продукции / период | ||

| Коэффициент загрузки оборотного капитала | Кzос= | Средняя величина оборотных активов |

| Выручка от реализации продукции | ||

| Коэффициент абсолютной ликвидности | К(ал)= | Денежные средства+Краткосрочные финансовые вложения |

| Краткосрочные обязательства | ||

| Коэффициент срочной ликвидности | Ксл= | Денежные средства+Краткосрочные финансовые вложения+Дебиторская задолженность |

| Краткосрочные обязательства | ||

| Коэффициент текущей ликвидности | Ктл= | Оборотные активы |

| Краткосрочные обязательства | ||

| Коэффициент рентабельности оборотных активов | Роа | Чистая прибыль |

| Средняя величина оборотных активов | ||