Файл: Теоретические основы использования собственного и заемного капитала предприятия 6.doc

Добавлен: 24.10.2023

Просмотров: 238

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

1.1 Экономическая сущность, классификация и принципы формирования собственного и заемного капитала

2.1 Организационно-экономическая характеристика ООО «СтройСнабЛогистик»

2.2 Анализ состояния и использования собственного капитала предприятия

2.3 Анализ заемного капитала и оценка качества структуры финансирования

2.4 Оценка влияния заемных средств на рентабельность собственного капитала ООО «СтройСнабЛогистик»

3.1 Способы повышения эффективности использования собственного и заемного капитала

, а также выпуск обыкновенных акций [20, c. 63].

Подбор источников должен происходить поэтапно. Прежде всего, как было упомянуто выше, нужно составить план. На этом же этапе нужно провести анализ стратегических препятствий, которые могут возникнуть при осуществлении проекта. Обычно, все ограничения взаимосвязаны с законодательной сферой и ставят предпринимателей в жесткие рамки. На следующем этапе важно рассчитать цену стратегических ресурсов. Говоря проще, нужно установить, с каким затратами придется столкнуться, если привлекать денежный поток с того или иного ресурса. На следующем шаге необходимо оценить самые подходящие источники, откуда целесообразнее черпать финансовую поддержку, по 2-м критериям – эффект и эффективность. Тот источник, который даст лучшие результаты, выбирается в качестве основного и применяется на практике. Пройдя такую процедуру, можно безошибочно сделать выбор, поэтому не стоит пренебрегать тщательной последовательностью.

Чистыми активами называется стоимость активов, сформированных за счет инвестирования в них собственного капитала.

Уставный капитал – это совокупность денежных вкладов акционеров в имущество при создании организации для обеспечения ее деятельности в размерах, установленных учредительными документами (Уставом). Резервный капитал – это страховой фонд, формируемый для покрытия убытков и защиты интересов третьих лиц, в случае недостаточности прибыли у организации. Целевые фонды (специальные фонды) – это формируются за счет чистой прибыли субъекта хозяйствования и служат для определенных целей согласно Уставу или решения акционеров (собственников).

Нераспределенная прибыль – это чистая прибыль, оставшаяся у организации после выплаты дивидендов акционерам и не направленная на прочие цели. Добавочный капитал – это прирост стоимости собственности (имущества) организации в ходе переоценки ОС (основных средств) и незавершенного строительства и т.д. Элементами, формирующими структуру собственного капитала, являются: инвестированная часть и накопленный капитал. В инвестированную часть входит номинальная часть простых и привилегированных акций и безвозмездно полученные ценности.

Накопленный капитал – статьи дохода, сформированные в результате распределения чистой прибыли: резервный капитал, фонд накопления, нераспределенная прибыль, другие фонды [25, c. 9].

У собственного капитала присутствуют как достоинства, так и недостатки. Достоинствами собственного капитала является простота привлечения и высокая способность концентрации прибыли практически во всех сферах деятельности. Собственный капитал обеспечивает финансовую стабильность в аспекте развития организации и снижает риск банкротства. Негативными моментами в функционировании собственного капитала становится излишняя ограниченность объема привлечения и узкий круг возможностей глобального расширения операционной и инвестиционной деятельности в промежутки благоприятной конъюнктуры рынка на определенных этапах его жизненного цикла. По сравнению с альтернативными заемными источниками формирования капитала стоимость собственного капитала достаточно высока.

Итак, в целях определения оптимальной структуры собственного используются следующие критерии: Величина собственного капитала определяется законодательными актами и требованиями, определенными в них; Необходимым условиям оптимальной структуры является достаточный размер собственного капитала; Собственный капитал необходимо эксплуатировать в высокой степенью эффективности; Цена собственного капитала определяет высокую цену организации, его финансовую стабильность и позволяет осуществлять покупательскую способность капитала и его регулирующую функцию; Одним из критериев оптимальной структуры собственного капитала становится вливание нераспределенной прибыли в его состав. Также защитная функция и регулирующая функции реализуются в полном объеме только при минимальном размере резервного капитала. Развитие собственного капитала является одним из направлений общей финансовой стратегии организации, которая заключается в обеспечении ее производственной и коммерческой деятельности денежными ресурсами. Политика формирования собственных финансовых ресурсов всегда должна быть сфокусирована на предоставление самофинансирования организации.

Адрес ООО «СтройСнабЛогистик»: 184366, область Мурманская, район Кольский, населенный пункт Зверосовхоз, улица Зеленая, д. 7.

Основной вид деятельности: строительство жилых и нежилых зданий.

Дополнительный вид деятельности: торговля оптовая непродовольственными потребительскими товарами.

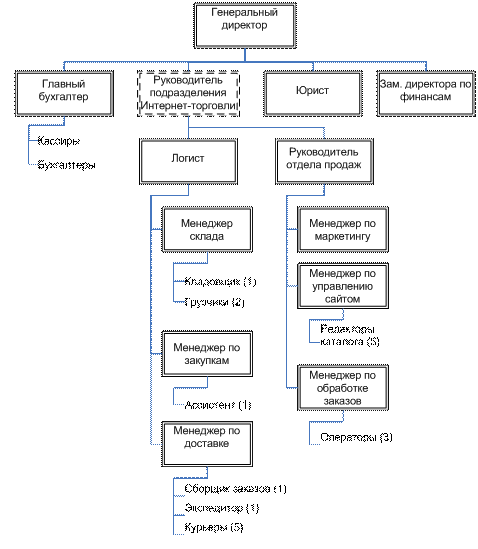

Организационная структура компании представлена на рисунке 3.

Рисунок 3 – Организационная структура ООО «СтройСнабЛогистик»

Компания располагает имеющимся в его собственности обособленным имуществом, учитываемым на его самостоятельном балансе, от своего имени может осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ООО «СтройСнабЛогистик» всем принадлежащим ему имуществом несёт ответственность по своим обязательствам, не отвечая при этом по обязательствам своих участников. В случае несостоятельности (банкротства) компании по вине его участников или по вине других лиц, которые имеют право давать обязательные для предприятия указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества предприятия может быть возложена субсидиарная ответственность по его обязательствам.

Финансовый год компании совпадает с календарным годом. Предприятие имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности Общества [28].

Специфика компании заключается в наличии наряду с традиционной схемой оптовых продаж реализации через интернет. Рассмотрим это направление более подробно, как наиболее перспективное в развивающейся рыночной ситуации. Штат отдела электронной торговли в традиционном бизнесе компании не участвует.

Руководитель отдела Интернет-торговли (или электронных продаж – ЭП) подчиняется непосредственно генеральному директору компании. Подразделение в составе компании реализует общий финансовый план, взаимодействует с общей бухгалтерией компании, пользуется консультациями юриста.

Руководителю отдела ЭП подчиняются руководитель отдела продаж и логист, отвечающий за движение материальных потоков Интернет-подразделения. В его подчинении находятся менеджер склада, менеджеры по закупкам и по доставке.

Менеджер склада координирует работу кладовщиков и грузчиков, отвечает за формирование товарно-транспортной документации, техническое состояние склада и его оборудования.

Должностные обязанности менеджера по закупкам включают постоянное исследование рынка продукции, проверка соответствия качества закупаемого продукта необходимому уровню, отслеживание и анализ динамики цен на рынке, оценка репутации потенциальных поставщиков, обсуждение условий договоров и контрактов, сроков и условий поставки, условий предъявления штрафов и неустоек.

Работа собственной курьерской службы фирмы и взаимодействие с транспортными компаниями при доставке товаров в регионы координируется менеджером по доставке. В штате отдела доставки работают сборщики заказов, обязанность которых – формирование заказов и передача курьерам для доставки.

Руководитель отдела продаж координирует работу менеджеров по управлению сайтом, по маркетингу и по обработке заказов.

В организационной структуре Интернет-отдела ООО «СтройСнабЛогистик» не предусмотрен IT-отдел. Для сопровождения Интернет-магазина привлечена компания-аутсорсер, что обусловлено в штате фирмы обладающих опытом работы с Интернет-магазинами IT-специалистов.

ООО «СтройСнабЛогистик» за 2014 год получило чистую прибыль в 105,00 тыс. руб., что в 2,87 раза меньше показателя за аналогичный период прошлого года. Это следует из отчета компании. Объем продаж компании «СтройСнабЛогистик» понизился за 2014 год и составил 9,84 млн. руб. по сравнению с прошлогодним показателем в 37,99 млн. руб. Валовая прибыль компании «СтройСнабЛогистик» за 2014 год снизилась до 166,00 тыс. руб. с 261,00 тыс. руб. годом ранее. Компания «СтройСнабЛогистик» за 2014 год получила прибыль до налогообложения в 132,00 тыс. руб., что в 2,85 раза меньше показателя за аналогичный период прошлого года.

Чистая прибыль ООО «Стройснаблогистик» за 2015 год составила 92,00 тыс. руб. по сравнению с 105,00 тыс. руб. годом ранее. Объем продаж понизился в 2,08 раза до 4,73 млн. руб. с 9,84 млн. руб. годом ранее. Cебестоимость продукции за отчетный составила 4,63 млн. руб. Прибыль от продаж компании «Стройснаблогистик» за 2015 год снизилась до 104,00 тыс. руб. с 166,00 тыс. руб. годом ранее.

ООО «Стройснаблогистик» за 2016 год получило чистую прибыль по РСБУ в 654,00 тыс. руб., что в 7,11 раза выше показателя за аналогичный период прошлого года. Продажи компании повысились в 19,26 раза до 91,15 млн. руб. с 4,73 млн. руб. годом ранее. Прибыль от продаж компании «Стройснаблогистик» за 2016 год повысилась в 10,32 раза до 1,07 млн. руб. с 104,00 тыс. руб. за аналогичный период прошлого года.

Подбор источников должен происходить поэтапно. Прежде всего, как было упомянуто выше, нужно составить план. На этом же этапе нужно провести анализ стратегических препятствий, которые могут возникнуть при осуществлении проекта. Обычно, все ограничения взаимосвязаны с законодательной сферой и ставят предпринимателей в жесткие рамки. На следующем этапе важно рассчитать цену стратегических ресурсов. Говоря проще, нужно установить, с каким затратами придется столкнуться, если привлекать денежный поток с того или иного ресурса. На следующем шаге необходимо оценить самые подходящие источники, откуда целесообразнее черпать финансовую поддержку, по 2-м критериям – эффект и эффективность. Тот источник, который даст лучшие результаты, выбирается в качестве основного и применяется на практике. Пройдя такую процедуру, можно безошибочно сделать выбор, поэтому не стоит пренебрегать тщательной последовательностью.

Чистыми активами называется стоимость активов, сформированных за счет инвестирования в них собственного капитала.

Уставный капитал – это совокупность денежных вкладов акционеров в имущество при создании организации для обеспечения ее деятельности в размерах, установленных учредительными документами (Уставом). Резервный капитал – это страховой фонд, формируемый для покрытия убытков и защиты интересов третьих лиц, в случае недостаточности прибыли у организации. Целевые фонды (специальные фонды) – это формируются за счет чистой прибыли субъекта хозяйствования и служат для определенных целей согласно Уставу или решения акционеров (собственников).

Нераспределенная прибыль – это чистая прибыль, оставшаяся у организации после выплаты дивидендов акционерам и не направленная на прочие цели. Добавочный капитал – это прирост стоимости собственности (имущества) организации в ходе переоценки ОС (основных средств) и незавершенного строительства и т.д. Элементами, формирующими структуру собственного капитала, являются: инвестированная часть и накопленный капитал. В инвестированную часть входит номинальная часть простых и привилегированных акций и безвозмездно полученные ценности.

Накопленный капитал – статьи дохода, сформированные в результате распределения чистой прибыли: резервный капитал, фонд накопления, нераспределенная прибыль, другие фонды [25, c. 9].

У собственного капитала присутствуют как достоинства, так и недостатки. Достоинствами собственного капитала является простота привлечения и высокая способность концентрации прибыли практически во всех сферах деятельности. Собственный капитал обеспечивает финансовую стабильность в аспекте развития организации и снижает риск банкротства. Негативными моментами в функционировании собственного капитала становится излишняя ограниченность объема привлечения и узкий круг возможностей глобального расширения операционной и инвестиционной деятельности в промежутки благоприятной конъюнктуры рынка на определенных этапах его жизненного цикла. По сравнению с альтернативными заемными источниками формирования капитала стоимость собственного капитала достаточно высока.

Итак, в целях определения оптимальной структуры собственного используются следующие критерии: Величина собственного капитала определяется законодательными актами и требованиями, определенными в них; Необходимым условиям оптимальной структуры является достаточный размер собственного капитала; Собственный капитал необходимо эксплуатировать в высокой степенью эффективности; Цена собственного капитала определяет высокую цену организации, его финансовую стабильность и позволяет осуществлять покупательскую способность капитала и его регулирующую функцию; Одним из критериев оптимальной структуры собственного капитала становится вливание нераспределенной прибыли в его состав. Также защитная функция и регулирующая функции реализуются в полном объеме только при минимальном размере резервного капитала. Развитие собственного капитала является одним из направлений общей финансовой стратегии организации, которая заключается в обеспечении ее производственной и коммерческой деятельности денежными ресурсами. Политика формирования собственных финансовых ресурсов всегда должна быть сфокусирована на предоставление самофинансирования организации.

ГЛАВА 2 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «СТРОЙСНАБЛОГИСТИК»)

2.1 Организационно-экономическая характеристика ООО «СтройСнабЛогистик»

Адрес ООО «СтройСнабЛогистик»: 184366, область Мурманская, район Кольский, населенный пункт Зверосовхоз, улица Зеленая, д. 7.

Основной вид деятельности: строительство жилых и нежилых зданий.

Дополнительный вид деятельности: торговля оптовая непродовольственными потребительскими товарами.

Организационная структура компании представлена на рисунке 3.

Рисунок 3 – Организационная структура ООО «СтройСнабЛогистик»

Компания располагает имеющимся в его собственности обособленным имуществом, учитываемым на его самостоятельном балансе, от своего имени может осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ООО «СтройСнабЛогистик» всем принадлежащим ему имуществом несёт ответственность по своим обязательствам, не отвечая при этом по обязательствам своих участников. В случае несостоятельности (банкротства) компании по вине его участников или по вине других лиц, которые имеют право давать обязательные для предприятия указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества предприятия может быть возложена субсидиарная ответственность по его обязательствам.

Финансовый год компании совпадает с календарным годом. Предприятие имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности Общества [28].

Специфика компании заключается в наличии наряду с традиционной схемой оптовых продаж реализации через интернет. Рассмотрим это направление более подробно, как наиболее перспективное в развивающейся рыночной ситуации. Штат отдела электронной торговли в традиционном бизнесе компании не участвует.

Руководитель отдела Интернет-торговли (или электронных продаж – ЭП) подчиняется непосредственно генеральному директору компании. Подразделение в составе компании реализует общий финансовый план, взаимодействует с общей бухгалтерией компании, пользуется консультациями юриста.

Руководителю отдела ЭП подчиняются руководитель отдела продаж и логист, отвечающий за движение материальных потоков Интернет-подразделения. В его подчинении находятся менеджер склада, менеджеры по закупкам и по доставке.

Менеджер склада координирует работу кладовщиков и грузчиков, отвечает за формирование товарно-транспортной документации, техническое состояние склада и его оборудования.

Должностные обязанности менеджера по закупкам включают постоянное исследование рынка продукции, проверка соответствия качества закупаемого продукта необходимому уровню, отслеживание и анализ динамики цен на рынке, оценка репутации потенциальных поставщиков, обсуждение условий договоров и контрактов, сроков и условий поставки, условий предъявления штрафов и неустоек.

Работа собственной курьерской службы фирмы и взаимодействие с транспортными компаниями при доставке товаров в регионы координируется менеджером по доставке. В штате отдела доставки работают сборщики заказов, обязанность которых – формирование заказов и передача курьерам для доставки.

Руководитель отдела продаж координирует работу менеджеров по управлению сайтом, по маркетингу и по обработке заказов.

В организационной структуре Интернет-отдела ООО «СтройСнабЛогистик» не предусмотрен IT-отдел. Для сопровождения Интернет-магазина привлечена компания-аутсорсер, что обусловлено в штате фирмы обладающих опытом работы с Интернет-магазинами IT-специалистов.

ООО «СтройСнабЛогистик» за 2014 год получило чистую прибыль в 105,00 тыс. руб., что в 2,87 раза меньше показателя за аналогичный период прошлого года. Это следует из отчета компании. Объем продаж компании «СтройСнабЛогистик» понизился за 2014 год и составил 9,84 млн. руб. по сравнению с прошлогодним показателем в 37,99 млн. руб. Валовая прибыль компании «СтройСнабЛогистик» за 2014 год снизилась до 166,00 тыс. руб. с 261,00 тыс. руб. годом ранее. Компания «СтройСнабЛогистик» за 2014 год получила прибыль до налогообложения в 132,00 тыс. руб., что в 2,85 раза меньше показателя за аналогичный период прошлого года.

Чистая прибыль ООО «Стройснаблогистик» за 2015 год составила 92,00 тыс. руб. по сравнению с 105,00 тыс. руб. годом ранее. Объем продаж понизился в 2,08 раза до 4,73 млн. руб. с 9,84 млн. руб. годом ранее. Cебестоимость продукции за отчетный составила 4,63 млн. руб. Прибыль от продаж компании «Стройснаблогистик» за 2015 год снизилась до 104,00 тыс. руб. с 166,00 тыс. руб. годом ранее.

ООО «Стройснаблогистик» за 2016 год получило чистую прибыль по РСБУ в 654,00 тыс. руб., что в 7,11 раза выше показателя за аналогичный период прошлого года. Продажи компании повысились в 19,26 раза до 91,15 млн. руб. с 4,73 млн. руб. годом ранее. Прибыль от продаж компании «Стройснаблогистик» за 2016 год повысилась в 10,32 раза до 1,07 млн. руб. с 104,00 тыс. руб. за аналогичный период прошлого года.