Файл: Тема 1 Макроэкономика ее предмет и методы познания макроэкономических процессов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 470

Скачиваний: 1

СОДЕРЖАНИЕ

Тема 1: «Макроэкономика ее предмет и методы познания макроэкономических процессов».

2. Постиндустриальная экономика: ее особенности и перспективы развития - основные черты и понятия

3. Этапы развития макроэкономики

Лекция 2. Система национальных счетов. Основные макроэкономические показатели

Потребление (приобретение) и сбережение в макроэкономике

1.Сущность и факторы сбережения.

Модель с налогами. Кривая Лаффера

Деньги. Денежные агрегаты. Понятие ликвидности.

35. Структура денежной массы и ее измерение

Понятие функции и виды коммерческих банков

Денежный и депозитный мультипликаторы

Модель предложения денег. Денежный мультипликатор

Понятие совместного равновесия (модель is-lm)

Инфляция и перераспределение доходов.

Инфляция и фиксированный номинальный доход

Инфляция и нефиксированные доходы

Инфляция и владельцы сбережений

Инфляция и размер государственного долга

Экономический рост, его измерение и факторы.

Статические и динамические модели экономического развития

Индустриальная и постиндустриальная стадии экономического роста

.Инновации и экономический рост.

Теория «политического делового цикла»

Налоговая политика государства

Денежно-кредитная политика государства

МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА В ОТКРЫТОЙ ЭКОНОМИКЕ

Стабилизационная политика в открытой экономике

Тема 2. Валютный курс и факторы, влияющие на его формирование

Сущность валютного курса как стоимостной категории

Факторы, влияющие на валютный курс

2.1. Спрос и предложение валюты

где ge — темп прироста курса доллара.

Вывод. При низкой ставке процента в США условие арбитража сводится к равенству темпа прироста курса доллара и разности ставок процента в России и США.

Пример 22.7. Ставка процента в России равна 15 %, в США — 3 %, тогда перелива капитала не будет при ослаблении рубля на 15 -- 3 = 12 % в год. Если, например, начальный курс доллара равен 60 руб/долл., тогда перелива нет при ожидаемом курсе 60 • 1,12 = = 67,2 руб/долл. Но если рубль слабеет меньшим темпом, то инвестировать в экономику Россию выгоднее, чем в экономику США.

Приближенное условие арбитража позволяет рассчитать текущий курс доллара в отсутствие перелива капитала на основе значений ожидаемого курса доллара и неизменных ставок процента в России и США:

Пример 22.8. Ожидаемый курс доллара равен 80 руб/долл., ставка процента в России равна 12 %, в США — 2 %. Тогда перелива капитала не будет при текущем курсе доллара: е = 80 / (1 + 0,12 -- 0,02) = 72,73 руб/долл.

Модель долларизацииРезервы страны в t-м году равны Wt рублей, причем их доля к хранится в рублях, а остальная часть (1 — к) переведена в доллары. Реальная стоимость резервов в следующем году, выраженная в рублях текущего года, зависит от темпа инфляции (я) и изменения курса доллара:  где Р — дефлятор; е — курс доллара. Темны роста дефлятора и валютного курса: где ё — темп прироста валютного курса. С учетом введенных обозначений реальная стоимость резервов в следующем году равна Отсюда получим приближенную формулу темпа прироста реальной стоимости резервов при низкой инфляции:  Выводы:

|

2. Модели валютного рынка

2.1. Спрос и предложение валюты

Курс той или иной валюты определяется взаимодействием спроса и предложения на валютном рынке. В начале, несколько упростив наш анализ, мы оставим в стороне международное кредитование и заимствование и будем основываться на предпосылке о том, что иностранная валюта используется только в сделках по импорту или экспорту товаров и услуг, а также предполагать, что по завершению всех экспортно-импортных операций резиденты хотят иметь на руках свою собственную валюту.

Исходя из этого следует, что импорт создает спрос на иностранную валюту и одновременно предложение национальной валюты. Экспорт создает предложение иностранной валюты в данной стране и одновременно спрос на ее валюту за рубежом. Таким образом, экспорт позволяет стране "зарабатывать" иностранную валюту, необходимую для оплаты импорта.

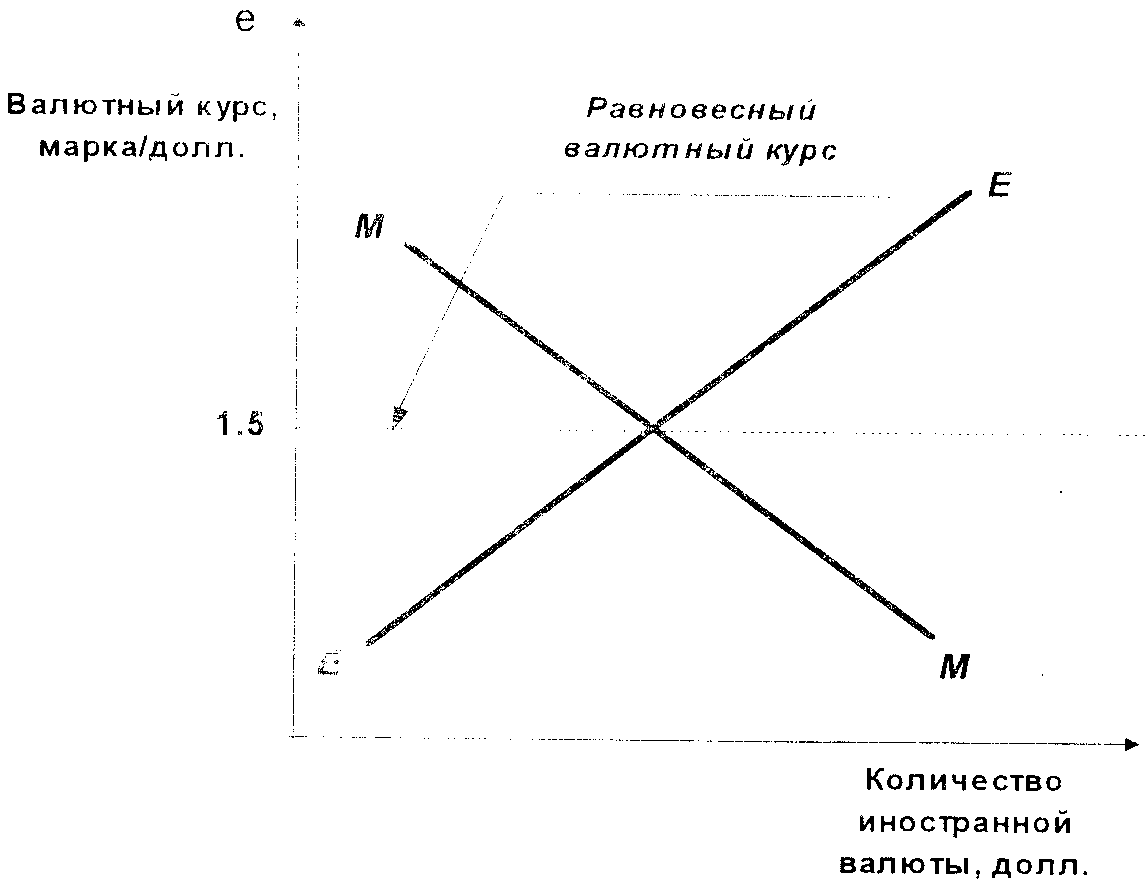

Опишем рынок иностранной валюты с помощью графика (рисунок 7.1) в координатах валютного курса (вертикальная ось) и количества иностранной валюты (горизонтальная ось).

Предположим, что на рынок иностранной валюты выходят немецкие импортеры и экспортеры, ведущие торговлю с США. Кривая спроса на доллары (ММ) имеет отрицательный наклон: чем выше курс доллара, (соответственно ниже курс марки), то есть чем больше марок стоит один доллар, тем меньше спрос на доллары со стороны импортеров, поскольку американские товары становятся дороже для немцев. Компьютер в 1 тыс. долл. обойдется немцу в 2 тыс. марок при курсе 2 марки за доллар (1000 х 2) и только 1,5 тыс. марок при курсе 1,5 марки за доллар (1000 х 1,5).

Рисунок 7.1

Кривая предложения долларов (ЕЕ) имеет положительный наклон: чем выше курс доллара (соответственно ниже курс марки), тем больше спрос на немецкие товары, так как они становятся дешевле для иностранцев. При курсе 1,5 марки за доллар машина ценой 30 тыс. марок будет стоить американцу 20 тыс. долл., а при курсе 2 марки за доллар 15 тыс. долл. Следует заметить, что кривые ММ II ЕЕ строятся для заданных уровней цен и постоянных объемах совокупного спроса в обеих странах.

Существуют две полярно противоположные системы валютных курсов — система свободно плавающих, или гибких валютных курсов, и система фиксированных валютных курсов.

При системе свободно плавающих валютных курсов Центральный банк не вмешивается в деятельность валютного рынка и равновесный валютный курс устанавливается в точке пересечения кривых спроса и предложения.

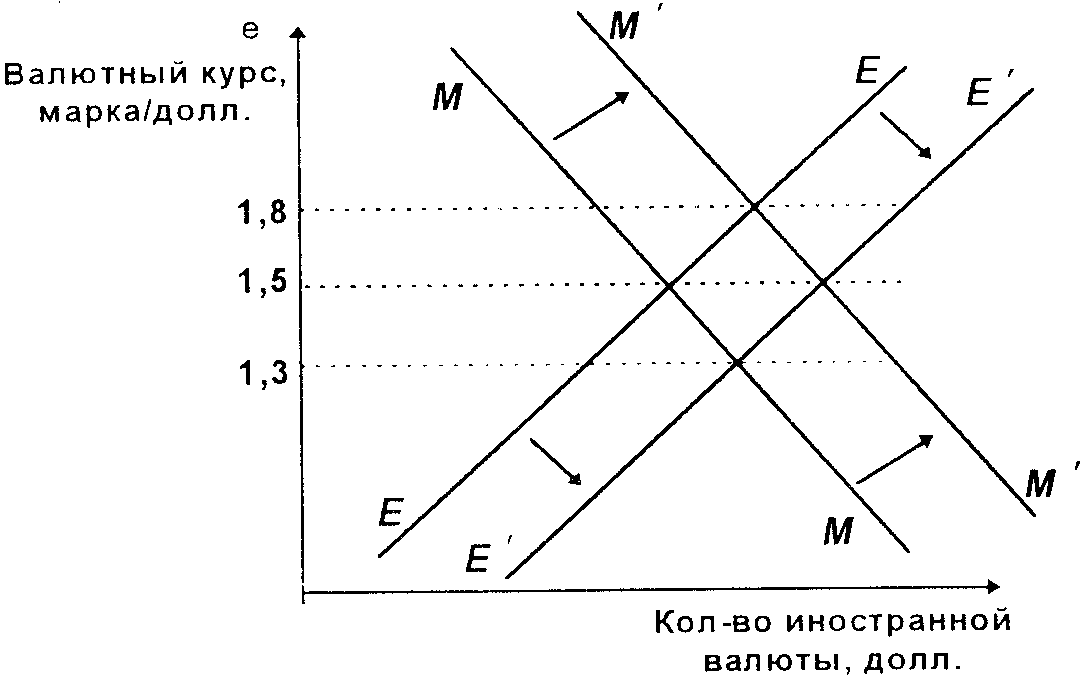

Равновесный валютный курс может изменяться под действием ряда факторов. Так, рост спроса со стороны внешнего мира на товары данной страны приведет к росту спроса на валюту этой страны и соответственно к увеличению предложения иностранной валюты при данном уровне валютного курса (кривая ЕЕ вэтом случае сместится вправо). В результате валюта данной страны подорожает (рисунок 7.2).

Рисунок 7.2

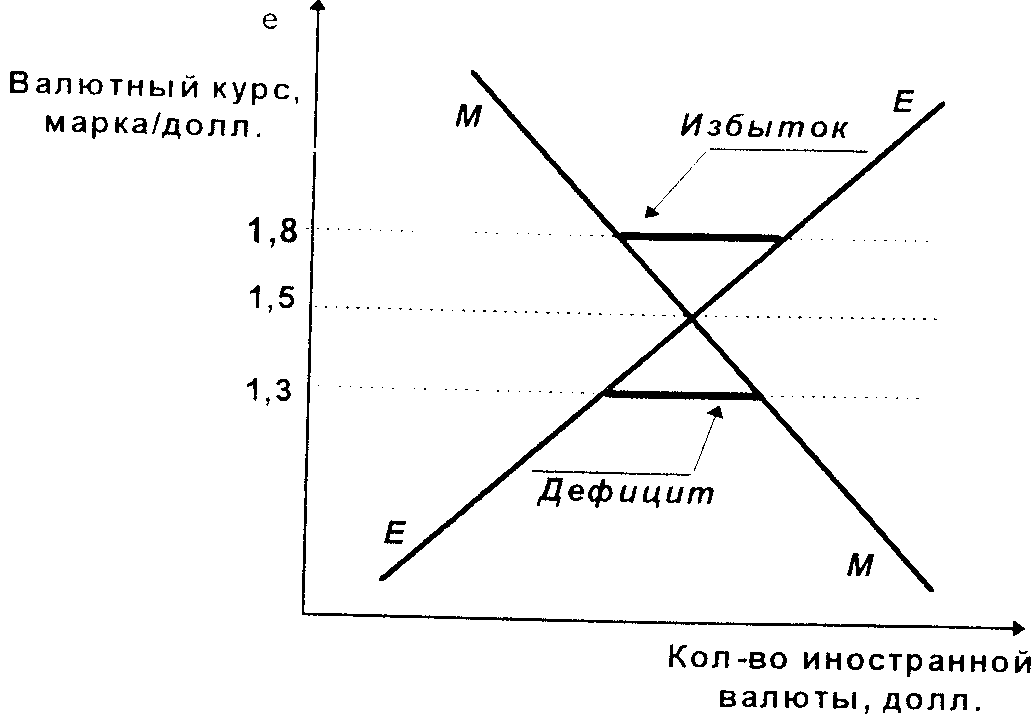

Переключение потребления с отечественных на импортные товары, напротив, будет сопровождаться ростом спроса на иностранную валюту при данном уровне валютного курса (кривая ММ в этом случае сместится вправо), что приведет к обесценению национальной валюты (рисунок 7.2). При системе фиксированных валютных курсов Центральный банк фиксирует валютный курс и берет на себя обязательство поддерживать неизменным его уровень. В случае отклонения зафиксированного уровня валютного курса от его равновесного значения Центральный банк осуществляет интервенцию на валютном рынке, то есть покупает или продает иностранную валюту с целью поддержать объявленный уровень валютного курса. Если, например, Центральный банк Германии (Бундесбанк) зафиксировал курс марки на уровне 1,8 марки за доллар, при более высоком равновесном значении в 1,5 марки за доллар, то в этом случае предложение долларов или спрос на марки на валютном рынке будет выше, чем спрос на доллары или предложение марок (рисунок 7.3). Такое положение на валютном рынке свидетельствует о наличии положительного сальдо баланса текущих операций.

Рисунок 7.3

В поддержку своих заявлений Бундесбанк должен проводить интервенцию на валютном рынке — продавать марки в обмен на доллары по фиксированному валютному курсу с тем, чтобы удовлетворить недостающий спрос на марки. Подобные действия со стороны Бундесбанка возможны лишь в том случае, если он располагает достаточными резервами в марках. Если Бундесбанк зафиксировал валютный курс на отметке выше его равновесного значения (1,3 марки за доллар против 1,5 марки за доллар), то в этом случае спрос на доллары или предложение марок окажется выше, чем предложение долларов или спрос на марки (рисунок 7.3). В этом случае баланс текущих операций будет сведен с дефицитом. Недостаток долларов на валютном рынке восполняется Центральным банком, который проводит валютную интервенцию, продавая доллары в обмен на марки. В этом случае для поддержание фиксированного валютного курса Бундесбанк должен располагать достаточными резервами иностранной валюты. Если Центральный банк не имеет достаточных резервов для поддержания фиксированного валютного курса в течение длительного периода, он рано или поздно официально объявит о повышении (ревальвации) или понижении цены национальной валюты (девальвации). Недостаточный уровень валютных резервов представляет большую проблему для Центрального банка. Если об этом становится известно спекулянтам, они воспользуются неравновесной ситуацией, сложившейся на валютном рынке, и начнут избавляться от национальной валюты, скупая иностранную валюту в надежде получить прибыль при ее последующей продаже после девальвации по более выгодному валютному курсу. В результате подобных спекулятивных натисков на национальную валюту Центральный банк может очень быстро потерять резервы иностранной валюты. Поэтому задача Центрального банка в подобных случаях — защитить свои валютные резервы либо девальвируя валюту раньше, чем начнутся спекулятивные атаки на нее, либо переходя к системе гибкого валютного курса.

2.2. Влияние девальвации на состояние валютного рынка

Выясним, каким образом можно привести в равновесие валютный рынок при фиксированном валютном курсе, если причиной нестабильности на валютном рынке выступает неравновесие платежного баланса. Так, отрицательное сальдо платежного баланса официальных расчетов означает превышение спроса на иностранную валюту над ее предложением. Одним из способов достижения нулевого сальдо платежного баланса и, следовательно, приведения в равновесие валютного рынка, может быть девальвация. Влияние девальвации на состояние валютного рынка может быть описано с помощью упрощенной модели. В этой модели состояние валютного рынка зависит от эластичностей спроса на импорт и предложения экспорта. Данная модель основывается на трех допущениях: (1) Спрос и предложение валюты определяется исключительно состоянием баланса товаров и услуг, то есть величиной чистого экспорта. (Предполагается, что межстрановые переливы капиталов уравновешивают друг друга и не влияют на сальдо платежного баланса). Таким образом, состояние платежного баланса определяется величиной чистого экспорта. Международная торговля представлена двумя товарами, один из которых экспортируется (exportable), а другой импортируется (importable).

(2) Отечественные резиденты, принимая экономические решения, ориентируются на цены, выраженные в национальной валюте. Так, спрос на импорт со стороны отечественных потребителей зависит от цены импортируемого товара, выраженной в национальной валюте. Предложение экспортируемого товара, производимого отечественными фирмами, зависит от цены этого товара, выраженной также в национальной валюте. Аналогично, иностранные резиденты, принимая решения об объеме импорта в рассматриваемую страну или объеме экспорта из нее, ориентируются на цены, выраженные в иностранной валюте. Изменения в спросе, вызванные изменением уровня дохода, остаются за пределами настоящего анализа.

(3) Данная модель — краткосрочная кейнсианская модель, предполагающая "жесткость" цен и заработной платы, в которой кривая совокупного предложения представлена горизонтальной прямой. Цена, по которой отечественные производители предлагают экспортируемый товар, находится на уровне Р. Цена, по которой иностранные фирмы предлагают импортируемый в данную страну товар фиксируется на уровне Р*и выражается в иностранной валюте.

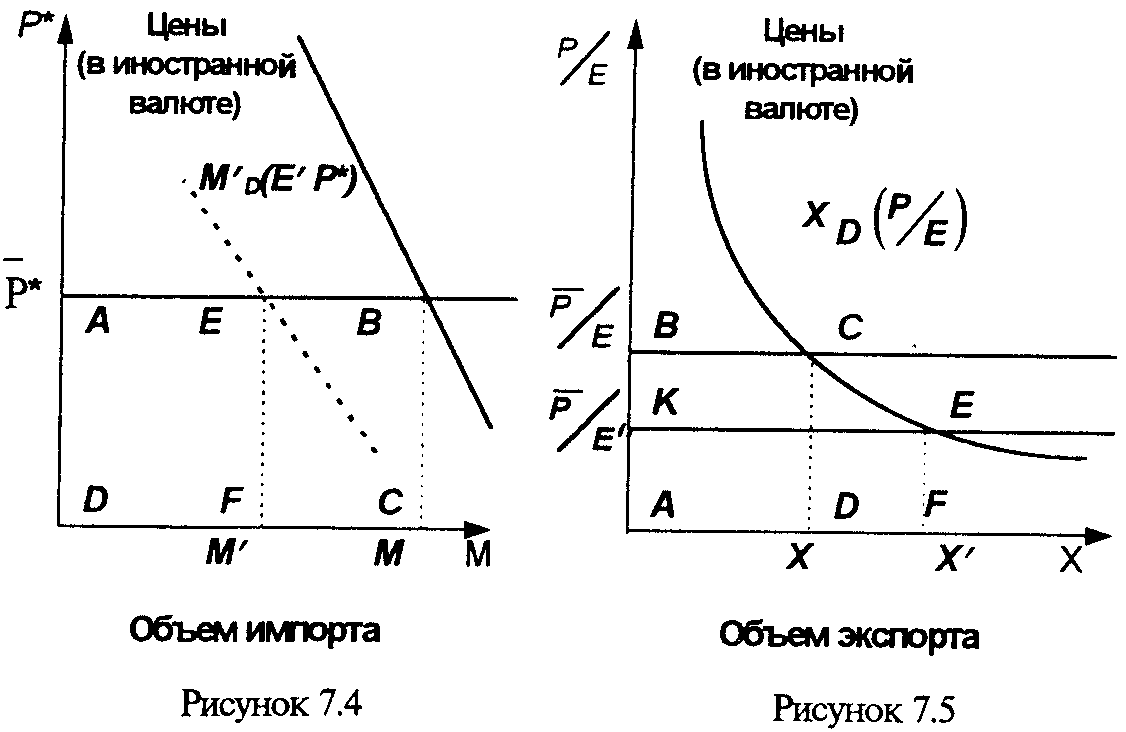

Кривая спроса на импорт Мр представляет собой убывающую функцию (рисунок 7.4) цены импортируемого товара, выраженной в национальной валюте как ЕР* (произведение валютного курса Е на цену Р*). Чем выше цена импортируемого товара в национальной валюте, тем ниже спрос на импорт.

М = МD(ЕР*)

На рисунке 7.4 цены выражены в иностранной валюте, и кривая спроса на импорт построена для данного уровня валютного курса Е.

Изменение валютного курса Е сдвигает кривую МD. Так, девальвация (увеличение Е) сдвигает кривую МD влево в положение М'у Объем импорта снижается с М до М', поскольку стоимость импортируемого товара растет в национальной валюте с ЕР* до Е'Р*. Соответственно, падает спрос на иностранную валюту. До девальвации он составлял Р*М (площадь ABCD), после девальвации — Р*М' (площадь AEFD). Кривая спроса на экспорт ХD (рисунок 7.5) представляет собой убывающую функцию цены экспорта, выраженной в иностранной валюте как р/E (цена экспортируемого товара в национальной валюте, деленная на валютный курс):

Х = ХD(Р/E)

Чем выше цена экспортируемого из данной страны товара, выраженная в иностранной валюте, тем ниже спрос на него со стороны внешнего мира.

Девальвация (увеличение Е) понижает цену экспортируемого товара в иностранной валюте с P/E до P/E'. Иностранцы теперь покупают больше товаров из этой страны, и объем экспорта увеличивается с Х до X'. До девальвации валютные поступления от экспорта в данную страну (предложение иностранной валюты) оценивались величиной (P/E)X (площадь ABCD), после девальвации (P/E')Х' (площадь AKEF).

Чистое предложение иностранной валюты в данной модели оценивается как: (P/E)Х-Р*М,

что соответствует величине чистого экспорта, выраженной в иностранной валюте.

Однако, увеличилась или уменьшилась экспортная выручка в результате девальвации, а следовательно, уменьшилось или увеличилось чистое предложение иностранной валюты на валютном рынке, нельзя сказать определенно. С одной стороны, падение цены экспортируемого товара в иностранной валюте приводит к увеличению объема экспорта. С другой стороны, упавший в результате девальвации валютный курс уменьшает количество иностранной валюты, получаемой данной страной за каждый экспортируемый товар. Экспортная выручка возрастает, если площадь AKEF больше площади ABCD (рисунок 7.5) В том случае увеличивается чистый экспорт, растет чистое предложение иностранной валюты и валютный рынок приходит в состояние равновесия.