Файл: Тема 1 Макроэкономика ее предмет и методы познания макроэкономических процессов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 462

Скачиваний: 1

СОДЕРЖАНИЕ

Тема 1: «Макроэкономика ее предмет и методы познания макроэкономических процессов».

2. Постиндустриальная экономика: ее особенности и перспективы развития - основные черты и понятия

3. Этапы развития макроэкономики

Лекция 2. Система национальных счетов. Основные макроэкономические показатели

Потребление (приобретение) и сбережение в макроэкономике

1.Сущность и факторы сбережения.

Модель с налогами. Кривая Лаффера

Деньги. Денежные агрегаты. Понятие ликвидности.

35. Структура денежной массы и ее измерение

Понятие функции и виды коммерческих банков

Денежный и депозитный мультипликаторы

Модель предложения денег. Денежный мультипликатор

Понятие совместного равновесия (модель is-lm)

Инфляция и перераспределение доходов.

Инфляция и фиксированный номинальный доход

Инфляция и нефиксированные доходы

Инфляция и владельцы сбережений

Инфляция и размер государственного долга

Экономический рост, его измерение и факторы.

Статические и динамические модели экономического развития

Индустриальная и постиндустриальная стадии экономического роста

.Инновации и экономический рост.

Теория «политического делового цикла»

Налоговая политика государства

Денежно-кредитная политика государства

МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА В ОТКРЫТОЙ ЭКОНОМИКЕ

Стабилизационная политика в открытой экономике

Тема 2. Валютный курс и факторы, влияющие на его формирование

Сущность валютного курса как стоимостной категории

Факторы, влияющие на валютный курс

2.1. Спрос и предложение валюты

Налоговое прогнозирование

Основными задачаминалогового прогнозирования являются:

-

определение на заданный временной период экономически обоснованного размера поступлений налогов в бюджет, -

определение объема налогов, подлежащих уплате конкретным предприятием – налогоплательщиком.

Таким образом, налогового прогнозирование можно рассматривать как с позиции государства и органов местного самоуправления, так и с позиции конкретного налогоплательщика.

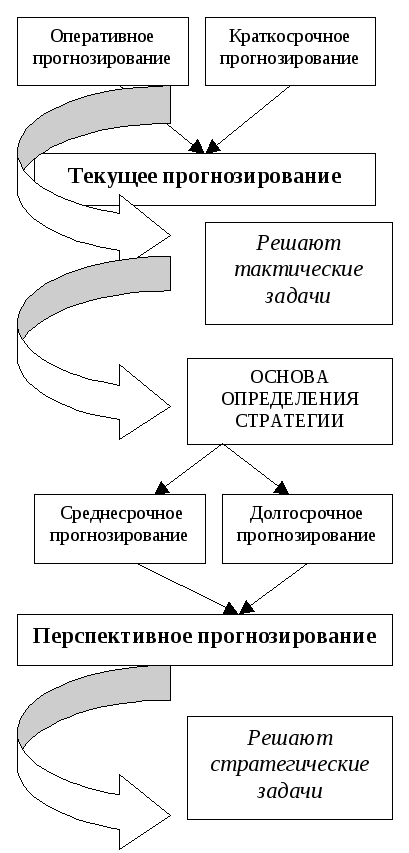

Налоговое прогнозирование на уровне государства и органов местного самоуправления служит основой для выработки прогноза социально – экономического развития страны, субъектов федерации, муниципальных образований на среднесрочный и долгосрочный периоды (рис.3.3.)

Рис. 3.3. Процесс налогового прогнозирования

Различают оперативное, краткосрочное, среднесрочное и долгосрочное налоговое прогнозирование.

Оперативное прогнозирование – осуществляется Минфином России и финансовыми органами на месяц или квартал. Оно призвано обеспечить реальную оценку поступлений налогов на ближайшее время для определения лимитов финансирования.

Краткосрочное прогнозирование – служит основой для составления проектов федерального, регионального и местных бюджетов на очередной год. Основой для него служат показатели социально – экономического прогноза страны на предстоящий год, вырабатываемые Минэкономики России, а также анализ налоговых поступлений в текущем году, как в целом, так и по отдельным налогам.

Оперативное и краткосрочное налоговое прогнозирование представляют собой две оставляющие единого

процесса текущего прогнозирования.

В процессе его осуществления решаются в основном тактические задачи, вследствие чего создаются важнейшие предпосылки для выработки стратегии налогового прогнозирования.

Данная стратегия определяется в процессе среднесрочного и долгосрочного налогового прогнозирования.

В условиях перехода к рыночным отношениям, ликвидации централизованного планирования и управления экономикой налоговое прогнозирование не может носить адресного характера в виде установленных плановых заданий конкретным налогоплательщика или министерствам. Прогноз поступлений в бюджет носит вероятностный характер.

Налоговое прогнозирование играет активную роль в выработке налоговой и бюджетной политики государства.

Непременным элементом налогового прогнозирования является экономический анализ поступлений налогов. Предметом анализа выступают не только суммы поступивших налогов, но и их динамика.

Очень важно проанализировать тенденции в развитии налогооблагаемой базы и составляющих ее элементов, а также структуру налогоплательщиков.

Примеры прогнозирования поступлений от конкретных налогов.

Налог на прибыль.Главными показателями являются динамика объема производства важнейших отраслей народного хозяйства, индекс цен, валовая прибыль, налогооблагаемая прибыль. По НДС динамика и тенденции развития базы анализируются по показателям оборотов по реализации продукции, затрат на производство, структуры производства.

Налог на доходы физических лиц.Налогооблагаемая база складывается из следующих показателей: фонд оплаты труда, действующий и проектируемый уровень минимальной оплаты труда, численность работающих, уровень средней заработной платы, демографическое изменение в целом по стране и по отдельным регионам и т.д.

Налог на добавленную стоимость, налог на доходы физических лиц и акциз определяют общий размер доходной базы, как федерального, так и региональных и местных бюджетов, занимая наибольшую долю в общей сумме налоговых поступлений.

Процесс налогового прогнозирования для предприятий – налогоплательщиков является частью финансового прогнозирования их деятельности и означает использование учетной и амортизационной политики предприятия, а также льгот по налогам и законных вычетов из налогооблагаемой базы для оптимизации налоговых платежей.

Процесс налогового прогнозирования для предприятий – налогоплательщиков представляет собой важную процедуру, поскольку отсутствие предвидения в этой области может иметь непредсказуемые последствия для текущей и перспективной деятельности предприятия.

Денежно-кредитная политика государства

-

Сущность и роль денежно-кредитной политики, ее цели и объекты.

Денежно – кредитная политика (англ. Monetary policy) представляет собой комплекс мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса.

Одним из необходимых условий эффективного развития экономики является формирование четкого механизма денежно-кредитного регулирования, позволяющего Центральному банку воздействовать на деловую активность, контролировать деятельность коммерческих банков, добиваться стабилизации денежного обращения.

Денежно-кредитная политика – одно из четырех направлений единой финансовой политики государства, обеспечивающих устойчивость экономики и достижение экономического роста. Именно она контролирует инфляцию и рост денежной массы. Наличие в Российской Федерации достаточно высокого уровня инфляции и несбалансированного роста денежной массы обуславливает огромный интерес к проблемам денежно-кредитной политики и актуальность данной темы.

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен.

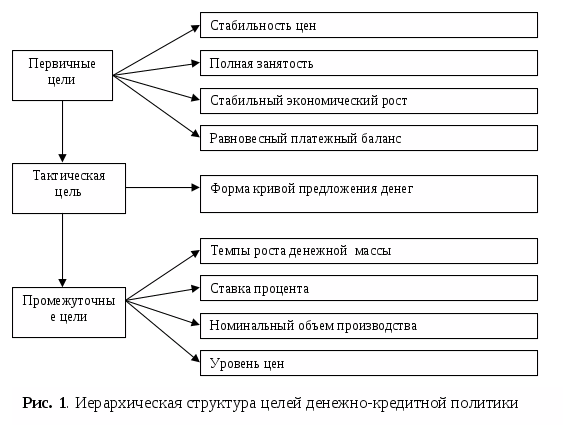

Следует различать цели (задачи) денежно-кредитной политики.

1) первичные (макроэкономические);

2) тактические;

3) промежуточные.

Первичные цели конкретизируют стратегическую установку государства в долгосрочном периоде, осуществляются довольно медленно и не являются быстрой реакцией на изменение рыночной конъюнктуры.

Первичные цели сводятся к достижению ориентиров магического четырехугольника:

- стабилизация уровня цен (процент инфляции);

- достижение полной занятости (процент безработицы);

- равновесный и стабильный экономический рост (прирост ВВП);

- внешнеэкономическая стабильность (равновесный платежный баланс).

Правительство ежегодно корректирует значения этих экономических ориентиров. Следует подчеркнуть, что от того, насколько четко сформулирована первичная цель денежно-кредитной политики, в большой степени зависит особенность экономического развития страны.

Тактические цели:

Если цель развития национальной экономики заключается в обеспечении достаточного экономического роста, то такова и стратегическая цель денежно-кредитной политики. Следовательно, высшая цель денежно-кредитной политики государства заключается в обеспечении стабильности цен, эффективной занятости населения и росте реального объема валового национального продукта. Эта цель достигается с помощью мероприятий в рамках денежно-кредитной политики, которые осуществляются довольно медленно, рассчитаны на многие годы и не являются быстрой реакцией на изменение рыночной конъюнктуры.

Промежуточная цель денежно-кредитной политики - это экономическая переменная, которую центральный банк избирает в качестве объекта своего повседневного контроля, так как считает, что она способствует достижению основных целей монетарной политики.

Промежуточная цель должна удовлетворять следующим условиям:

- Согласованность с основными целями центрального банка. Центральный банк будет заботиться о достижении промежуточной цели, только если это помогает ему достичь основных целей денежно-кредитной политики.

- Измеримость, переменная, избранная в качестве промежуточной цели, может считаться приемлемой, если ее возможно правильно и точно измерить.

- Своевременность. Достоверная информация о промежуточной цели должна поступать в центральный банк своевременно.

- Контролируемость. Центральный банк должен иметь возможность влиять на величину переменной, выбранной в качестве промежуточной цели.