Файл: Конкурентоспособность фирмы и пути ее повышения (на примере пао Сбербанк).doc

Добавлен: 09.11.2023

Просмотров: 358

Скачиваний: 8

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСОВЫ КОНКУРЕНТОСПОСОБНОСТИ В БАНКОВСКОЙ СФЕРЕ

1.1 Понятие и сущность конкурентоспособности банковской организации

1.2 Факторы, влияющие на формирование конкурентоспособности банковской организации

1.3 Методика оценки конкурентоспособности банковской организации

2. АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ БАНКОВСКОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ПАО «СБЕРБАНК»)

2.1 Законодательно-правовые основы работы банковской организации

2.2 Общая характеристика объекта исследования ПАО «Сбербанк Росии»

2.3 Оценка конкурентоспособности ПАО «Сбербанк»

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ КОКУРЕНТОСПОСОБНОСТИ ПАО «СБЕРБАНК»

3.1 Основные концептуальные подходы по совершенствованию оценки конкурентоспособности ПАО «Сбербанк»

| Автономная некоммерческая организация высшего образования

| ||||

| | ||||

| КУРСОВАЯ РАБОТА | ||||

| По дисциплине «Экономика организации(предприятия)» На тему: «Конкурентоспособность фирмы и пути ее повышения (на примере ПАО «Сбербанк») » | ||||

| Группа Го18Р161 | ||||

| Студент | | А.Б. Амангельдиева | ||

| | | | ||

| Преподаватель | | И.И. Марущак | ||

МОСКВА 2023 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСОВЫ КОНКУРЕНТОСПОСОБНОСТИ В БАНКОВСКОЙ СФЕРЕ 5

1.1 Понятие и сущность конкурентоспособности банковской организации 5

1.2 Факторы, влияющие на формирование конкурентоспособности банковской организации 7

1.3 Методика оценки конкурентоспособности банковской организации 11

2. АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ БАНКОВСКОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ПАО «СБЕРБАНК») 15

2.1 Законодательно-правовые основы работы банковской организации 15

2.2 Общая характеристика объекта исследования ПАО «Сбербанк Росии» 17

2.3 Оценка конкурентоспособности ПАО «Сбербанк» 20

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ КОКУРЕНТОСПОСОБНОСТИ ПАО «СБЕРБАНК» 27

3.1 Основные концептуальные подходы по совершенствованию оценки конкурентоспособности ПАО «Сбербанк» 27

3.2 Прогноз уровня конкурентоспособности ПАО «Сбербанк» 32

ЗАКЛЮЧЕНИЕ 35

СПСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 38

ВВЕДЕНИЕ

Актуальность темы курсовой работы. Процесс развития рыночной экономики характеризуется нестабильностью как внешней, так и внутренней организационной среды, влечет сменяемость влияния сравниваемых конкурентных преимуществ субъектов кредитно-финансового рынка на

формирование их конкурентных позиций а это, в свою очередь, означает, что конкурентоспособность банков, как и остальных финансовых учреждений, является относительным понятием.

Конкуренция является достаточно тонким и гибким понятием. В условиях сокращение спроса на банковские продукты и услуги наибольшие трудности испытывают банковские организации, которые предоставляют некачественные банковские услуги.

Одной из главных причин низкой конкурентоспособности банков современной банковской системы является неспособность банков отстаивать и расширять долю рынка, продвигать банковские продукты и удовлетворять интересы потребителя в полной мере. Кроме того важной проблемой становится количественная оценка уровня конкурентоспособности продуктов и услуг банка и управление ею, так как это достаточно трудоемкий, интегрированный процесс, состоящий из взаимосвязанных составляющих и от которого зависит конкурентоспособность всего банка.

Сложность управления конкурентоспособностью банка заключается в том, что нет достаточного количества теоретических и практических методик достижения и поддержания позиций конкурентоспособности банка. Одним из самых действенных средств обеспечения конкурентоспособности является система управления конкурентоспособностью.

Оценка уровня конкурентоспособности – это сложнейшая работа, поскольку, во-первых, в конкурентоспособности фиксируются все показатели качества и ресурсоемкости работы всего персонала на всех стадиях жизненного цикла объекта, и, во-вторых, на сегодня отсутствуют международные документы, методические разработки по оценке конкурентоспособности различных объектов и, в частности, банков.

Анализ конкурентоспособности банка как система – это совокупность субъекта, осуществляющего аналитическую работу, механизма анализа и объекта анализа, функционирование которых направлено на формирование необходимой информации для управления конкурентоспособностью банка.

Анализ конкурентоспособности банка как процесс – это целенаправленная совокупность действий, предусматривающих систематизированную обработку имеющейся информации о факторах, влияющих на уровень конкурентоспособности банка и могут изменять ее уровень.

Коммерческие банки постоянно уделяют внимание процессам формирования банковских ресурсов. Это объясняется жесткой конкуренцией на рынке банковских услуг, которая обостряет борьбу за средства клиентов, а также вызывает необходимость постоянной поддержки оптимальной доходности деятельности банков. Достаточная по объему и должным образом сбалансированная ресурсная база банков является важной предпосылкой их прибыльности, поддержания достаточной ликвидности и доверия со стороны участников рынка. Следовательно, актуальность темы исследования определяется важностью особенно в кризисных условиях. Целью курсовой работы является исследование теоретических основ оценки конкурентоспособности в банковской сфере и разработка практических рекомендаций по ее совершенствованию.

Объектом исследования курсовой работы выступает ПАО «Сбербанк России».

Предметом исследования выступают экономические отношения, складывающиеся в ходе ведения банковской деятельности, влияющие на конкурентоспособность банка.

1. ТЕОРЕТИЧЕСКИЕ ОСОВЫ КОНКУРЕНТОСПОСОБНОСТИ В БАНКОВСКОЙ СФЕРЕ

1.1 Понятие и сущность конкурентоспособности банковской организации

Внедрение рыночных форм хозяйствования предопределяет развитие конкуренции, неотъемлемого элемента рынка, и обеспечивающей улучшение качества товаров, расширение ассортимента, снижение цены с целью увеличения круга потребителей и, соответственно, прибыли от реализации товаров. В переводе с латинского «конкуренция» означает «столкновение», то есть соперничество в борьбе за достижение результатов любой деятельности [17, c. 21]. Предметом конкуренции является товар, посредством которого соперники стремятся завоевать потребителя. Объектом конкуренции является потребитель и покупатель, за расположение которого на рынке борются противоположные стороны. Сущность конкуренции проявляется через ее функции, а именно:

1) регулирующую, которая заключается в установлении таких правил хозяйствования, обеспечивающих производство необходимых для общества товаров, работ, услуг;

2) стимулирующую, что проявляется в побуждении участников конкуренции совершенствовать производство (относительно качества, цены, количества, ассортимента, внедрении новейших технологий) с целью сохранения или увеличения доли на рынке;

3) контрольно-сигнализационной, основное направление которой заключается в осуществлении контроля над производством, его эффективностью и деятельностью своих потенциальных контрагентов [19].

Отсутствие спроса на собственную услугу сигнализирует о необходимости совершенствования деятельности, а отсутствие спроса на услугу потенциальных контрагентов – о нецелесообразности установления договорной связи [20]. Для того чтобы понять, что такое конкурентоспособность банка, рассмотрим подходы к определению категории «конкурентоспособность». Так, по мнению, Н. Портера «конкурентоспособность представляет собой свойство субъекта рыночных отношений выступать на рынке наравне с присутствующими конкурирующими субъектами» [11]. Заруба Ю.А. рассматривает конкурентоспособность банка «как успешность его функционирования в процессе обретения, удержания и расширения рыночных позиций, что предполагает способность банковского учреждения обеспечивать соответствие собственных услуг запросам потребителей и противостоять негативному влиянию внешней среды» [8].

Таким образом, можно сделать вывод, что сущность экономической категории «конкурентоспособность» состоит в способности субъекта приобретать или обладать качествами и свойствами, которые влияют на успешность его деятельности в условиях экономического соревнования.

Под конкурентоспособностью банка следует понимать возможность осуществления эффективной хозяйственной деятельности и достижения практической прибыльной реализации услуг в условиях конкурентного рынка.

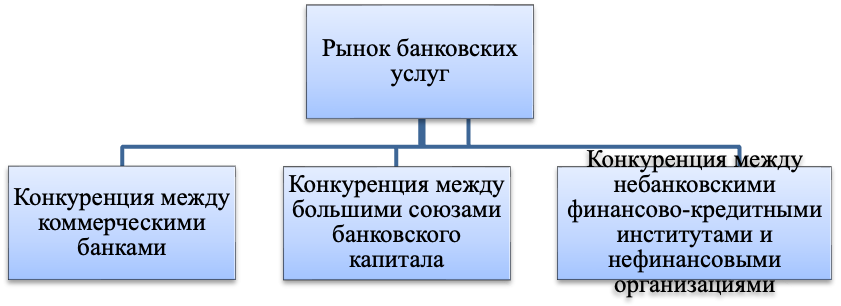

Сфера банковской конкуренции крайне специфична и разнообразна. Следует отметить, что понятие банковской конкуренции весьма условное, так как конкурируют на рынке банковских продуктов не только банки. Для рынка банковских услуг характерны три типа конкуренции, что показано на рис. 1. Уровень и острота конкуренции между коммерческими банками определяется соотношением между универсальными и специализированными банками. Специализированные банки ограничивают свою деятельность небольшим кругом операций или функционируют в узком секторе рынка, обслуживают отдельные сфере экономики (сберегательные, ипотечные, банки потребительского кредита, банки поддержки, гарантийные и другие).

Рисунок 1 – Виды конкуренции на рынке банковских услуг

Универсальные банки выполняют широкий спектр банковских операций, охватывая много секторов денежного рынка и отраслей экономики. Поскольку определяющей тенденцией в банковской сфере является рост универсализации банков, то есть расширение спектра финансовых услуг, то вполне логичным является обострение конкуренции именно на этом уровне [15, c. 67].

Коммерческим банкам составляют конкуренцию небанковские финансово-кредитные институты (страховые компании, финансовые брокеры, пенсионные фонды, инвестиционные фонды, компании по выпуску кредитных карточек и другие), нефинансовые организации (почта, торговые дома).

1.2 Факторы, влияющие на формирование конкурентоспособности банковской организации

Специфика функционирования банковских учреждений заключается в том, что их продуктом является предоставление различных услуг путем проведения активных, пассивных и комиссионно-посреднических операций. На сегодняшний день, в деятельности коммерческих банков прослеживается тенденция универсализации. Банки расширяют сферу своей деятельности, выходя за пределы привычных рынке банковских услуг. Таким образом, с усилением конкурентной борьбы, рынок банковских услуг характеризуется постепенным переходом от массовых до