Файл: Конкурентоспособность фирмы и пути ее повышения (на примере пао Сбербанк).doc

Добавлен: 09.11.2023

Просмотров: 362

Скачиваний: 8

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСОВЫ КОНКУРЕНТОСПОСОБНОСТИ В БАНКОВСКОЙ СФЕРЕ

1.1 Понятие и сущность конкурентоспособности банковской организации

1.2 Факторы, влияющие на формирование конкурентоспособности банковской организации

1.3 Методика оценки конкурентоспособности банковской организации

2. АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ БАНКОВСКОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ПАО «СБЕРБАНК»)

2.1 Законодательно-правовые основы работы банковской организации

2.2 Общая характеристика объекта исследования ПАО «Сбербанк Росии»

2.3 Оценка конкурентоспособности ПАО «Сбербанк»

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ КОКУРЕНТОСПОСОБНОСТИ ПАО «СБЕРБАНК»

3.1 Основные концептуальные подходы по совершенствованию оценки конкурентоспособности ПАО «Сбербанк»

2. АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ БАНКОВСКОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ПАО «СБЕРБАНК»)

2.1 Законодательно-правовые основы работы банковской организации

К основным нормативно-правовым актам, регулирующим процессы работы банковской организации в России, отнесены следующие:

1) Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ.

Статьей 819 главы 42 ГК РФ обозначено: «По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее». Следовательно, при банковском кредитовании банк выступает заимодавцем; предметом займа в данном случае выступают исключительно денежные средства. Этим кредит отличается от ссуды или займа. Статьей 807 ГК РФ сказано, что «по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества» [1].

Таким образом, кредит представляет собой форму движения денежного капитала кредитора.

2) Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (с изменениями на 29 декабря 2014 года) является основным нормативно-правовым актом, регламентирующим банковскую деятельностью и одним из самых важных нормативных документов Устанавливает правила функционирования банков и банковской деятельности. Дает разъяснение по функционированию банковской системы, проводимым операциям банками. Устанавливает порядок государственной регистрации и лицензирования банковских операций [2].

3) Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 № 254-П) (зарегистрировано в Минюсте России 26.04.2004 № 5774). Данное положение устанавливает порядок формирования кредитными организациями резервов на возможные потери по ссудам, по

ссудной и приравненной к ней задолженности, к которым относятся денежные требования и требования, вытекающие из сделок с финансовыми инструментами, а также особенности осуществления Банком России надзора за соблюдением кредитными организациями порядка формирования резервов на возможные потери по ссудам [5].

4) Положение о порядке формирования кредитными организациями резервов на возможные потери (утв. Банком России 20.03.2006 № 283-П) (Зарегистрировано в Минюсте России 25.04.2006 № 7741) устанавливает порядок формирования кредитными организациями резервов на возможные потери и порядок осуществления Банком России надзора за его соблюдением.

5) Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (утв. Банком России 16.07.2012 № 385-П) устанавливает правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации [6, c. 21].

Предоставление банком денежных средств клиентам банка осуществляется следующими способами:

– разовым зачислением денежных средств на банковские счета либо выдачей наличных денег заемщику - физическому лицу; открытием кредитной линии, т.е. заключением соглашения/договора, на основании которого клиент-заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств.

– кредитованием банком банковского счета клиента-заемщика (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов с банковского счета клиента-заемщика, если условиями договора банковского счета предусмотрено проведение указанной операции.

– участием банка в предоставлении денежных средств клиенту банка на синдицированной (консорциальной) основе;

– другими способами, не противоречащими действующему законодательству и настоящему Положению.

Предоставление банком денежных средств заемщику производится на основании распоряжения, составляемого специалистами уполномоченного подразделения банка и подписанного уполномоченным должностным лицом банка.

Коммерческие банки совершают все операции, которые позволяет банковское законодательство. Процентные ставки по вкладам ниже процентных ставок по выданным кредитам, и эта разница является банковской прибылью.

6) Инструкция Банка России от 03.12.2012 г. №139-И "Об обязательных нормативах банков" (с изменениями на 18.12.2014 г.) в целях регулирования принимаемых банками рисков устанавливает числовые значения и методику расчета обязательных нормативов банков, а также осуществления Банком России надзора за их соблюдением.

2.2 Общая характеристика объекта исследования ПАО «Сбербанк Росии»

ПАО «Сбербанк России» является кровеносной системой российской экономики, а также 1/3 ее банковской системы.

ПАО «Сбербанк России» обеспечивает работой и является источником дохода для каждой 150-й российской семье. На долю ПАО «Сбербанк России», как лидера российского банковского сектора, по общему объему активов приходится 31,1 % совокупных банковских активов (по состоянию на 1 января 2019 года). Являясь основным кредитором российской экономики, ПАО «Сбербанк России» занимает крупнейшую долю на рынке вкладов: на его долю приходится 46,4% вкладов населения, 34,7% кредитов физическим лицам и 33,9% кредитов юридическим лицам.

Сегодня ПАО «Сбербанк России» представлен 16 территориальными банками и более 17 тысячами отделениями по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Только в России у Сбербанка более 110 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Спектр услуг ПАО «Сбербанк России» для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в ПАО «Сбербанк России» выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Чистая прибыль за 2019 год составила 541,9 млрд. руб. или 25,00 руб. на обыкновенную акцию, в соответствии с международными стандартами финансовой отчетности (МСФО).

Ключевыми события 2019 года можно назвать предоставление клиентам кредитов на 1,43 трлн. руб., годовой объем выдач превысил 10,6 трлн. руб. – на треть больше 2018 года. За 2019 год банк выдал ипотечных кредитов на 722 млрд. руб. Объем ипотечного портфеля к концу 2019 года составил 2,47 трлн. руб. Средства частных клиентов в декабре 2019 года увеличились на 348 млрд руб., или на 505 млрд. руб. в реальном выражении.

ПАО «Сбербанк России» за 1 квартал 2020 года показал чистую прибыль в размере 166,6 млрд. руб. или 7,79 руб. на обыкновенную акцию, в соответствии с международными стандартами финансовой отчетности (МСФО).

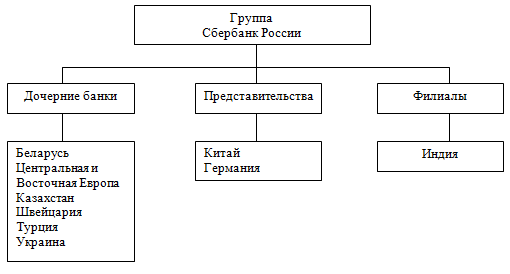

Группа ПАО «Сбербанк России» состоит их дочерних банков, представительств и филиалов (рисунок 3).

Рисунок 3 – Структура группы ПАО «Сбербанк России»

Географическое присутствие банка в таких странах как Беларусь, Центральная и Восточная Европа, Казахстан, Швейцария, Турция и Украина. Представительства банка в Китае и Германии, филиалы банка в Индии.

Основные показатели деятельности ПАО «Сбербанк России» показаны в таблице 2.

Таблица 2 – Основные показатели деятельности ПАО «Сбербанк России» за 2019-2021 гг., млн. руб.

| Наименование показателя | 2019 год | 2020 год | 2021 год | Отклонение 2021 г. от 2019 г., млн. руб. | Темп роста, % 2021 г. 2019 г. |

| Активы | 21746760 | 22706916 | 21721078 | -25682 | 99,88 |

| Капиталы | 2311530 | 2658051 | 3124381 | 812851 | 135,17 |

| Прибыль до налогообложения | 429206 | 306900 | 647895 | 218689 | 150,95 |

| Прибыль после налогообложения | 311213 | 218387 | 498289 | 187076 | 160,11 |

Активы Банка в 2020 году по сравнению с 2019 годом выросли в основном за счет кредитов клиентам и вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. Капитал на 1 января 2021 года составил 2 658 млрд. руб., увеличившись на 347 млрд. руб. или на 35,17% по сравнению с 1 января 2020 года. Основные факторы, увеличившие капитал, – заработанная чистая прибыль и включение в дополнительный капитал субординированного кредита Банка России в размере 200 млрд. рублей, привлеченного в 2019 году. В декабре 2020 года Банк также включил в состав капитала субординированный кредит от НПФ.