Добавлен: 23.11.2023

Просмотров: 343

Скачиваний: 6

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические аспекты формирования себестоимости на промышленном предприятии

1.1 Методические подходы к определению и содержанию себестоимости

1.2 Методика проведения анализа себестоимости продукции

1.3 Факторы снижения себестоимости

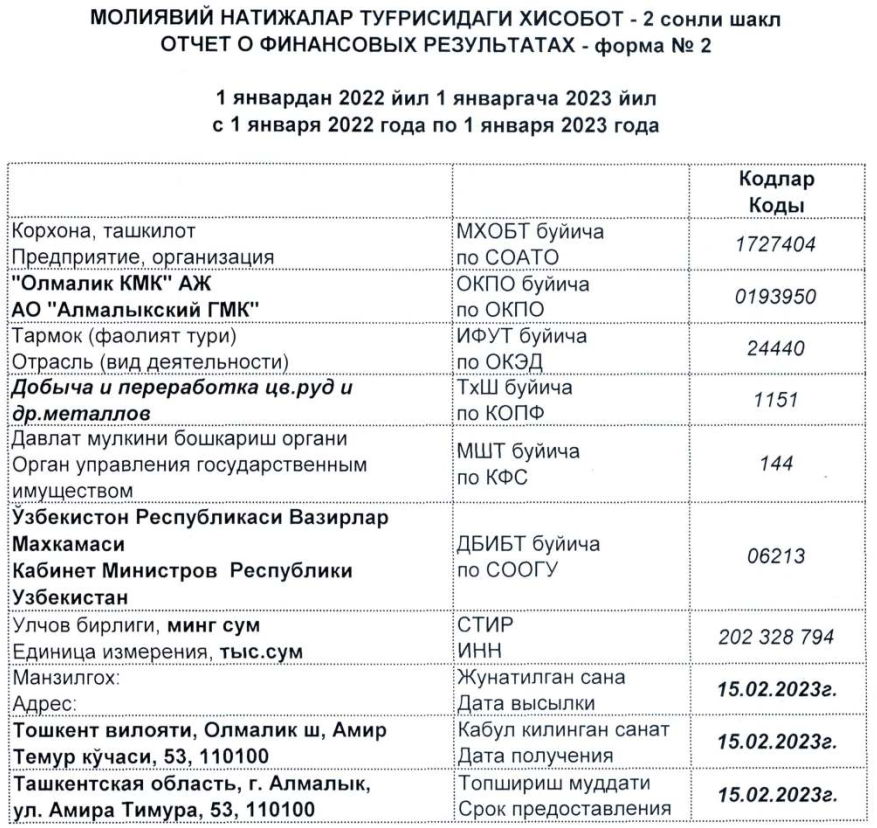

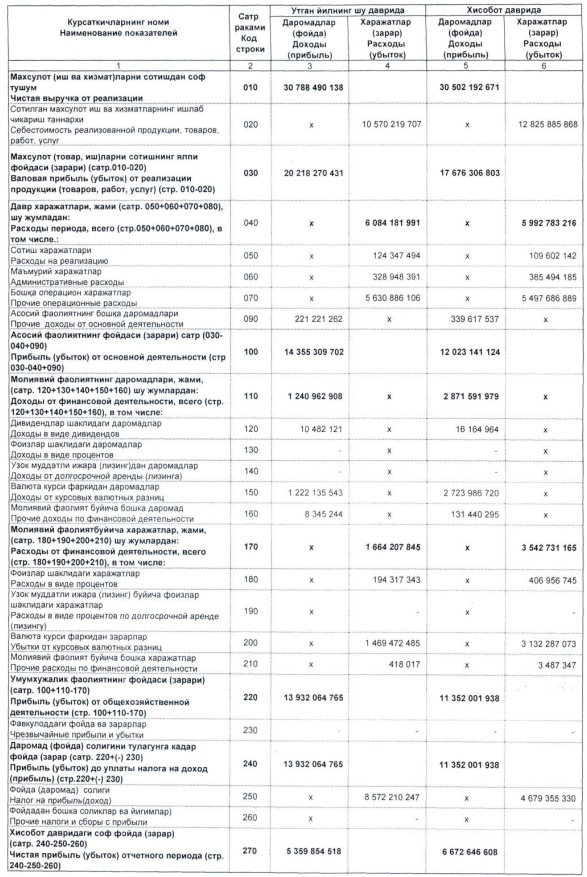

2 Анализ формирования себестоимости на предприятии АО «Алмалыкский ГМК»

2.2 Характеристика АО «Алмалыкский ГМК»

3 Мероприятия снижения себестоимости продукции

3.1 Пути снижения себестоимости продукции на предприятиях металлургической промышленности

3.2 Экономическая эффективность мероприятий по снижению себестоимости

В рамках программы трансформации ОАО «УГМК» специалисты «Уралэлектромеди» придумали, как оптимизировать процесс горячего цинкования стали. Они изменили схему одного из технологических этапов и таким образом снизили расход цинка и повысили качество покрытия. Общий экономический эффект – около 9 млн руб. за 9 месяцев [10].

Таким образом, основными направлениями снижения себестоимости на металлургических предприятия являются: использование отходов (как собственных, так и иных отраслей), энергосбережение, широкое использование цифровых сервисов в управлении, совершенствование применяемых технологий.

3.2 Экономическая эффективность мероприятий по снижению себестоимости

Одним из способов оптимизации затрат предприятия является правильное решение задачи «покупать или производить», то есть производить ли что-либо необходимое предприятию самостоятельно или передать такое производство на аутсорсинг сторонней организации.

В рассматриваемом случае у АО «АГМК» уже имеется действующее подразделение (УППТ), обладающее необходимыми производственными мощностями (включающими современное оборудование), обученным персоналом (который нецелесообразно занимать в других видах деятельности предприятия), отлаженными технологиями. Продукция УППТ по своему качеству полностью соответствует требованиям, предъявляемым со стороны прочих подразделений АО «АГМК». Соответственно, единственной причиной по которой может быть передано производство спецодежды на аутсорсинг – это экономия затрат.

Возможными поставщиками специальной одежды для АО «АГМК» могут стать:

- ООО «OLMALIQ TEKSTIL TOLA» (г. Алмалык): швейная фабрика (200 швейных машин, количество сотрудников – 300 чел.), на рынке с 2018 г., имеет опыт работы с крупными компаниями (например, GLORIYA JEANS, GEE JAY BOYS,UNO) [1];

- OOO «Ziyoda Art Textile» (г. Ташкент): крупная производственная компания, на рынке с 1993 г., специализируется на производстве спецодежды, также производит детскую и взрослую одежду, в т. ч. джинсы [2];

- OOO «ZVEZDA» (г. Чирчик): производство спецодежды, вышивка [3].

С точки зрения наличия необходимых мощностей в наибольшей степени подходят ООО «OLMALIQ TEKSTIL TOLA» (г. Алмалык) и OOO «Ziyoda Art Textile» (г. Ташкент).

Далее сравним затраты АО «АГМК» на производство (т.е. себестоимость производства УППТ в 2022 г.) с возможными расходами на приобретение аналогичной продукции у сторонних организаций (таблица 11, рисунок 22).

Таблица 11 – Сравнение затрат АО «АГМК» при инсорсинге и аутсорсинге в год, млрд. сум.

| Показатель | УППТ (инсорсинг) | ООО «OLMALIQ TEKSTIL TOLA» (аутсорсинг) | OOO «Ziyoda Art Textile» (аутсорсинг) |

| Себестоимость производства, стоимость закупок | 301,31 | 290 | 300 |

| Расходы на управление закупками, изменение бизнес-процесса (5% от стоимости закупок) | 0 | 14,5 | 15 |

| Совокупные затраты | 301,31 | 304,5 | 315 |

Рисунок 22 – Сравнительный анализ совокупных затрат при инсорсинге и аутсорсинге в год

Если принимать во внимание только стоимость приобретаемой продукции, то передача ее производства на аутсорсинг является выгодной – затраты ниже при привлечении обоих поставщиков. Наиболее выгодным является ООО «OLMALIQ TEKSTIL TOLA». Однако передача производства на аутсорсинг помимо явных затрат имеет и скрытые. Так в АО «АГМК» необходима перестройка существующих бизнес-процессов, формировать новый бизнес-процесс управления закупками, который подразумевает привлечение трудовых и материальных ресурсов. Исходя из того, что ориентировочно данные затраты составят 5% от стоимости закупок, была обоснована экономическая выгодность производить необходимую АО «АГМК» спецодежду самостоятельно.

Заключение

Список использованных источников

-

OLMALIQ TEKSTIL TOLA https://www.uzbtextile.com/ru/companies/1496-olmaliq-tekstil-tola -

OOO «ZVEZDA» https://www.uzbtextile.com/ru/companies/561-ooo-zvezda -

Ziyoda Art Textile, OOO https://irodat.all.biz/ -

Алексеева В.В. О сущности понятия затрат и себестоимости продукции // Белгородский экономический вестник. 2021. № 3 (103). С. 73-77. -

Амирова С.А. Основные пути и факторы снижения себестоимости продукции на предприятии // Актуальные вопросы современной экономики. 2021. № 4. С. 154-160. -

Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Под ред. В.Я. Позднякова. М.: Инфра-М, 2018. 190 с. -

Аналитическая записка по итогам работы АГМК за 2022 год https://agmk.uz/ru/analitik/analiticheskaja-zapiska-po-itogam-raboty-agmk-za-2022-god -

Вахабова С.А., Садуева М.А., Болтаева Л.Ш. Понятие, экономическое содержание и состав затрат, включаемых в себестоимость // Экономика: вчера, сегодня, завтра. 2022. Т. 12. № 9-1. С. 638-645. -

Веселуха Г.Л. Как снизить себестоимость продукции промышленного предприятия? // Управление качеством. 2023. № 1. С. 60-67. -

Видео: горячее цинкование – инициатива уралэлектромеди https://up-pro.ru/baza-racpredlozhenij/metallurgiya/goryachee-cinkovanie/ -

Воронина Л.И. Бухгалтерский финансовый учет: теория и практика: учебник. М.: ИНФРА-М, 2021. 587 с. -

Глущенко А.В. Развитие управленческого учета в контексте теории ограничений систем // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2020. N 20 (500). С. 40 - 46. -

Глущенко А.В., Малий Н.А. Методические подходы к анализу себестоимости готовой продукции // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2021. N 19. С. 2 - 9. -

Гоголев Ю.А. Резервы снижения себестоимости продукции на предприятии // Вестник Национального Института Бизнеса. 2020. № 40. С. 119-124. -

Годовые отчеты МКПАО «ОК РУСАЛ» https://rusal.ru/investors/financial-stat/annual-reports/ -

Графики показателей https://agmk.uz/ru/menu/krsatkichlar-grafigi -

Измайлова А.С. Технологические возможности сокращения себестоимости продукции металлургических предприятий на современном этапе // Тренды и управление. – 2017. - №2. – С. 132 - 147. -

Интегрированный годовой отчет АО «НАК «Казатомпром» https://www.kazatomprom.kz/ru/investors/godovie_otcheti -

Зиятдинова В.В. Анализ себестоимости продукции предприятия // Вестник Димитровградского инженерно-технологического института. 2021. № 1 (23). С. 82-87. -

Зунунов М.М. Пути снижения себестоимости // Аллея науки. 2020. Т. 2. № 12 (51). С. 235-238. -

Инновационная деятельность https://agmk.uz/ru/menu/innovative-activities -

Корженгулова А.А. Сущность затрат и их классификация для формирования себестоимости продукции // Статистика, учет и аудит. 2020. № 2 (77). С. 40-44. -

Косолап Е.Ю. Себестоимость от понятия до категории // Контроллинг. 2021. № 4 (82). С. 26-34. -

Кошелева Л.С. Себестоимость продукции // Студенческий вестник. 2020. № 14-4 (112). С. 10-11. -

Кузьмина И.Н. Понятие и сущность себестоимости продукции // Экономика и социум. 2022. № 3-2 (94). С. 624-628. -

Маджитов Д.Ф. Снижение себестоимости. Пути как сохранить качество и снизить себестоимость // Пищевая индустрия. 2020. № 1 (43). С. 51-55. -

Макаренко Е.Н., Лабынцев Н.Т., Алексеева И.В., Евстафьева Е.М. и др. Современные тенденции развития отчетности хозяйствующих субъектов: Монография / Ростовский государственный экономический университет "РИНХ". Ростов н/Д, 2019. 514 с. -

ММК повышает энергоэффективность производства https://mmk.ru/ru/press-center/news/mmk-povyshaet-energoeffektivnost-proizvodstva/ -

На «Святогоре» началась программа операционной трансформации https://up-pro.ru/library/production_management/systems/na-svyatogore-nachalas-programma/ -

Наугольнова И.А. Организационно-экономический механизм снижения затрат на промышленных предприятиях (на примере двигателестроения) / Диссертация к-та эк. н-к. – Самара, 2015. – 156 с. -

О нас https://agmk.uz/ru/menu/about-us -

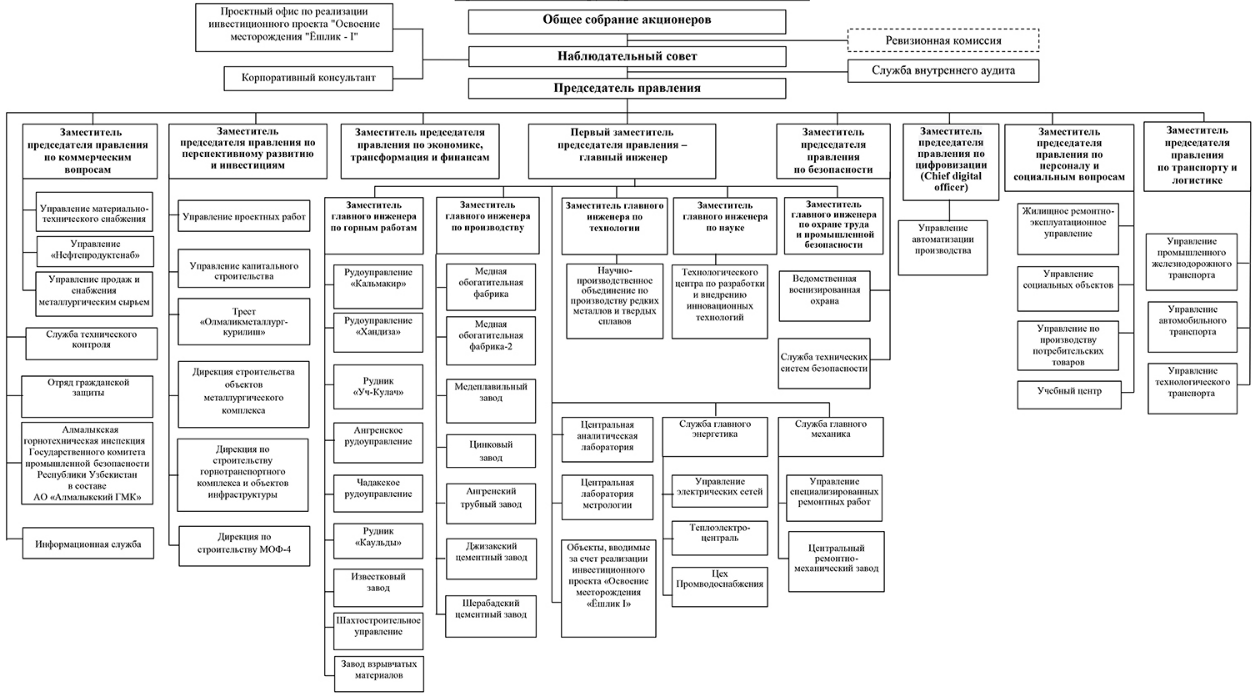

Организационная структура АО «Алмалыкский ГМК» https://agmk.uz/ru/menu/structure -

Орумбаева А.А., Шишова К.В. Особенности влияния себестоимости на рост конкурентоспособности предприятия // Вектор экономики. 2020. № 11 (53). С. 87. -

Предсказания на производстве: смотрим на пять минут вперед и экономим миллионы кубометров газа https://up-pro.ru/library/information_systems/automation_production/predskazaniya-na-proizvodstve/ -

Рахимкулова А.В., Иваненко И.А. Экономический анализ себестоимости // E-Scio. 2022. № 11 (74). С. 571-576. -

Рябков И.Л. Методологические аспекты и инструментарий обеспечения экономической безопасности предприятий черной металлургии / Диссертация к-та эк. н-к. – Череповец, 2021. – 170 с. -

Симанженков К.А., Мое Чжо Тху, Пайнг Пью Маунг Понижение себестоимости обработки на основе прогнозирования потребности в инструменте при планировании производства // Вестник МГТУ «Станкин». – 2020. - №2. – С. 19-23. -

Стратегический обзор НЛМК https://nlmk.com/upload/iblock/3ff/NLMK_AR2021_RUS_Strategicheskiy-obzor.pdf -

Туякова З.С. Особенности учета в отдельных отраслях экономики: учебное пособие / З.С. Туякова, Т.В. Черемушникова; Оренбургский гос. ун-т. – Оренбург: 2021. – 204 с. -

Финансовая отчетность АО «Алмалыкский ГМК» в соответствии с НСБУ https://agmk.uz/ru/menu/NAS-ammc -

Финансовая отчетность ПАО «ГМК «Норильский никель» https://www.nornickel.ru/investors/disclosure/financials/ -

Финансовая отчетность ПАО «НЛМК» https://nlmk.com/ru/about/governance/regulatory-disclosure/financial-statements/ -

Чапаев Н.М., Гаджимагомедов Р.М. Анализ себестоимости продукции // Экономика и предпринимательство. 2020. № 7 (120). С. 1222-1225. -

Чернявская С.А., Дейнека А.В., Саргсян М., Жученко К. Отдельные аспекты анализа себестоимости продукции // Естественно-гуманитарные исследования. 2020. № 30 (4). С. 264-269. -

Шапорева, Е. С. Модели и методы формирования себестоимости: учеб.-метод. пособие / Е.С. Шапорева. – Калининград: Изд-во ФГБОУ ВО «КГТУ», 2023. – 85 с. -

Швецова Ю.С., Почекаева О.В. Понятие и сущность затрат и калькулирования себестоимости продукции предприятия // Экономические исследования и разработки. 2020. № 6. С. 15-21. -

Шеремет А. Д., Козельцева Е. А. Финансовый анализ: Учебно-методическое пособие. - М.: Экономический факультет МГУ имени М. В. Ломоносова, 2020. - 200 с. ISBN 978-5-906932-29-7 -

Эльгайтарова Н.Т., Каракетова Х.А. Пути снижения себестоимости, себестоимость продукции как основной фактор формирования прибыли компании // Управленческий учет. – 2022. - №11-3. – С. 907-912. -

Энциклопедия технологий 2.0: Производство металлов / [гл. ред. Д.О. Скобелев]; ФГАУ «НИИ «ЦЭПП» - М.; Санкт-Петербург: Реноме, 2022. – 378 с. ISBN 978-5-00125-606-9 -

Энциклопедия технологий. Эволюция и сравнительный анализ ресурсной эффективности промышленных технологий / [гл. ред. Д.О. Скобелев]; ФГАУ «НИИ «ЦЭПП». - М. ; СПб.: «Реноме», 2019. - 824 с. ISBN 978-5-00125-250-4 -

Это уже работает: 10 рацпредложений из банка идей НЛМК https://up-pro.ru/baza-racpredlozhenij/metallurgiya/eto-uzhe-rabotaet-nlmk/

Приложение А

Приложение Б

Приложение В