Файл: Решением методического объединения по профессии 23. 01. 09 Машинист локомотива от 2023 г. .docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 113

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

7 СИСТЕМЫ КОНТРОЛЯ ТОПЛИВНОЙ СИСТЕМЫ ТЕПЛОВОЗОВ

В настоящее время в локомотивных депо железных дорог учет, контроль и нормирование расхода топлива маневровыми тепловозами проводят следующим образом:

- контроль количества топлива в баке тепловоза проводится машинистом визуально по мерному стеклу, имеющему заводскую шкалу с ценой деления, равной 250 л (тепловоз ЧМЭ3);

- учет расхода топлива за смену работы локомотива осуществляется по разности количества топлива в баке тепловоза в начале и конце смены. Массовый расход топлива рассчитывается машинистом по объемному расходу и заданной плотности топлива, принимаемой постоянной в течение определенного промежутка времени;

- нормирование расхода топлива осуществляется теплотехником по времени и виду выполняемой маневровой работы с учетом фактических расходов, достигнутых в предыдущее время.

Значительные погрешности определения количества топлива в баках тепловозов (средний объем топливных баков 3500 литров), невозможность выполнения анализа расхода топлива с учетом фактически выполненной работы, технического состояния локомотивов приводят к искусственному завышению нормативов расхода топлива локомотивами и открывают возможность для его использования не по назначению. Оценка эффективности работы тепловоза и машиниста затруднена. Это приводит к отсутствию заинтересованности машинистов в экономии топлива.

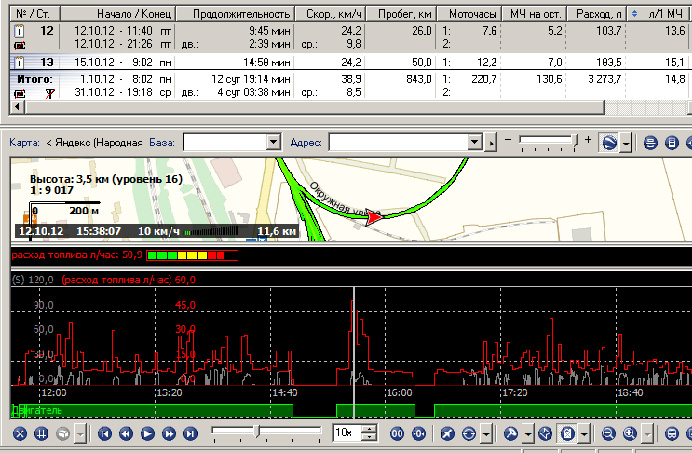

Рисунок 8 Система конроля топлива

На рисунке выше часть окна диспетчерской программы системы контроля расхода топлива на тепловозе ЧМЭ3. Норма расхода топлива для этого тепловоза была установлена 18,6 л/1 мч, при этом фактический средний не превышает 15 литров. При общем количестве моточасов в месяц 220 м/ч, экономия составила порядка 660 литров дизеля или 16500 руб. Красным графиком обозначается мгновенный расход топлива, который в пике может достигать более 50 л/1мч, зеленным время работы дизеля, серым график скорости тепловоза. Поэтому графику очень просто производить оценку эффективности использования тепловоза.

Как показывает практика, основное время работы дизеля маневровых тепловозов составляет режим холостого хода. Его доля доходит до 75 %. Время работы дизеля под нагрузкой находится в пределах 25…36 %. Отношение количества топлива, израсходованного дизелем на режимах холостого хода и при работе под нагрузкой, составляет от 0,8 до 1,7. Норму расхода топлива невозможно вычислить с погрешностью меньшей 10-18% от фактической, в связи большим разбросом параметров работы силовой установки, в то время как погрешность расхода топлива измеренной нашей системой не превышает 2-3%.

При среднем общем расходе в месяц 2000 литров, при внедрении системы контроля расхода топлива экономится от 15 до 30%, т.е. от 300 до 600 литров дизельного топлива, или от 7,5 т.р. до 15 т.р. ежемесячно.

Помимо экономии расхода топлива после внедрения системы происходит:

-уменьшение амортизации и износа техники,

-уменьшение непроизводственных простоев,

-повышение трудовой дисциплины

7.1 КОНТРОЛЬ РАСХОДА ТОПЛИВА ТЕПЛОВОЗА. ОПИСАНИЕ РЕШЕНИЯ.

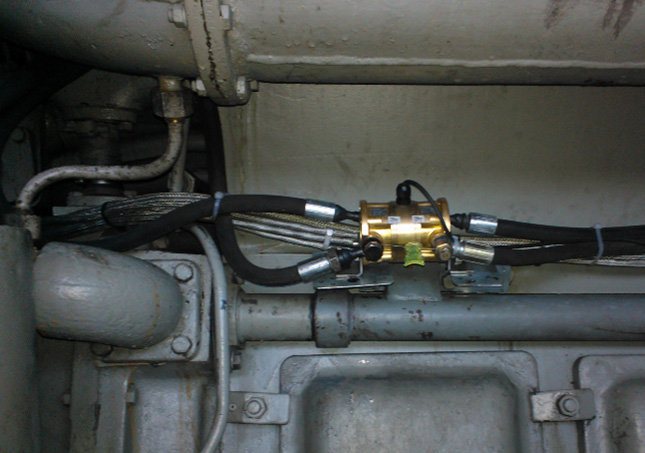

Предлагается вариант с монтажом по дифференциальной схеме – один датчик на прямой поток, второй на «обратку», программа вычисляет разницу и выдает реальный расход. Погрешность измерения расхода топлива в пределах 2-3%, зависит только от расширения топлива из-за разности температуры в прямом и обратном потоке, устраняется поправочными коэффициентами.

Монтажный комплект подготовлен под пломбировку, - все болты, штуцеры, обратные клапаны и хомуты просверлены для роторной пломбы.

Рисунок 9 - Датчик контроля расхода топлива

Соединение с топливной системой производится при помощи рукавов высокого давления, изготавливаемых прямо на месте монтажа.

ЭКОНОМИЧЕСКАЯ ЧАСТЬ

Заработная плата -это денежное вознаграждение за труд или часть стоимости товара,продукта выдаваемая работнику организации учреждения в котором он работает.

Размер оплаты труда не может быть ниже уровня установленного законом - МРОТ.

Выделяют 2 вида заработной платы:

-

Номинальная заработная плата: установленная, зафиксированная в расчётной ведомости или в иных допускаемых документах.Допустимая величина заработной платы в ценовом выражении характеризуется уровнем оплаты труда в связи с ценами на товары,услугами, а так же денежными расходами работника. -

Реальная заработная плата: представляет собой количество товаров и услуг, которое можно приобрести на номинальную заработную плату, т. е. фактически это «покупательная способность» номинальной заработной платы зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Чтобы определить изменение реальной заработной платы за определенный промежуток времени, существует такое понятие, как индекс заработной платы. Он рассчитывается как отношение индекса номинальной заработной платы к индексу потребительских цен.

Заработная плата призвана выполнять следующие функции:

1) воспроизводственную функцию, которая означает, что размер заработной платы должен соответствовать сумме, необходимой для воспроизводства рабочей силы;

2) стимулирующую функцию, которая означает, что размер заработной платы должен повышаться при производстве большего количества продукции и улучшении качества выполняемой работы;

3) соизмерительную функцию, которая означает, что размер заработной платы должен соответствовать количеству произведенной продукции;

4) функцию потребления, которая означает, что за счет заработной платы происходит увязка платежеспособного спроса, под которым понимается форма проявления потребностей, обеспеченных денежными средствами покупателей, и производства потребительских товаров.

Каждая из них имеет свои разновидности, т.е. сформировалось не сколько систем оплаты труда:

- простая повременная;

- повременно - премиальная;

Повременная форма оплаты труда – это оплата труда за отработанное время. В том случае, когда рабочий получает не только заработок, но и процент премии к этому заработку, форма оплаты труда называется повременно - премиальная.

Виды повременной оплаты труда.

-

простая повременная - почасовая,помесячная,понедельная. -

Повременно - премиальная- применяется когда возможно премирование и учёт индивидуального и коллективного вклада и конечного результата производства устанавливает размер премии в процентах тарифной ставки за перевыполнение установленных показателей. -

Повременная оплата труда с нормированием задания - рабочему устанавливается состав или объем работы который он должен выполнить за определённый период. -

Сдельная - за количество определённой продукции.

Виды сдельной оплаты труда.

-

прямая сдельная - качество выполненной продукции. -

сдельно - премиальная - начисляется за выработку плана или за выполнение сверх нормы. -

Косвенно-сдельная - применяется в оплате работников обслуживающих технологические процессы. -

аккордно - сдельная - предусматривает оплату всего объёма работ.