Файл: Контрольная работа 1 3 Сводное финансовое планирование и прогнозирование 3 Бюджетное планирование налоговых и неналоговых доходов 5.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 144

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Сводное финансовое планирование и прогнозирование

2. Бюджетное планирование налоговых и неналоговых доходов

1. Социально-экономическое программирование

2. Прогнозирование и программирование в кризисных ситуациях

1. Финансовая политика и ее основные виды

2. Финансовая политика на макро- и микро- уровнях

1. Казначейская система исполнения бюджетов и ее характеристика

2. Планирование и прогнозирование исполнения бюджета органами казначейства

1. Центральные банки и их функции

2. Методы планирования и денежно-кредитного регулирования ЦБ

Список литературы

-

Губернаторова Н.Н., Власова А.А., Мусорина А.А. Роль финансовой политики в современном государстве // World science: problems and innovations: Сборник статей XIX Международной научно-практической конференции. – Пенза: Наука и просвещение, 2018. – С.228-231. -

Белокрылов К.А., Белокрылова О.С. Микроэкономика: Учебник. – Ростов-на-Дону: Феникс, 2016. – 496с. -

Губернаторова Н.Н., Власова А.А., Мусорина А.А. Роль финансовой политики в современном государстве // World science: problems and innovations: Сборник статей XIX Международной научно-практической конференции. – Пенза: Наука и просвещение, 2018. – С.228-231. -

Ивашковский С.Н. Экономика для менеджеров. Микро- и макроуровень: учебное пособие. – М.: ИД «Дело» РАНХиГС, 2017. – 440с., -

Казова З.М., Дышекова А.А. Условия реализации финансовой политики государства // Российский экономический интернет-журнал. – 2018. - №1. – С.19-22. -

Карманов И.А. Цели, понятия, сущность финансовой политики предприятия // Молодежь и XXI века – 2021: материалы XI Междун. молодежной научной конференции. – Курск: ЮЗГУ, 2021. – С.192-196. -

Кустова А.С. Основные аспекты финансовой политики организации // Наука: общество, экономика, право. – 2020. - №1. – С.92-97. -

Чигарев Г.Г. К вопросу о сущности, содержании и формировании финансовой политики // Вестник Воронежского государственного университета. Серия: экономика и управление. – 2019. - №2. – С.77-84. -

Шайханова Н.К., Шолпанбаева К.Ж., Белоусова Л.И. Теоретические и практические аспекты финансовой политики // Статистика, учен и аудит. – 2021. - №1. – С.225-229.

Контрольная работа №4

1. Казначейская система исполнения бюджетов и ее характеристика

Казначейская система существует в России уже на протяжении многих лет, однако проблемы, которые возникают в процессе исполнения государственного бюджета, не теряют своей актуальности. Институт казначейства России последние 25 лет представляет собой непосредственного участника проходящих реформационных изменений в области государственного управления, в том числе и в бюджетном процессе.

В настоящее время институт казначейства и его учреждения в составе органов исполнительной власти предоставляют прозрачное исполнение бюджетов всех уровней, реализуют их эффективное казначейское обслуживание посредством сопровождения инновационными казначейскими технологиями, а также результативно управляя временно свободными остатками денежных средств на едином казначейском счете федерального бюджета.

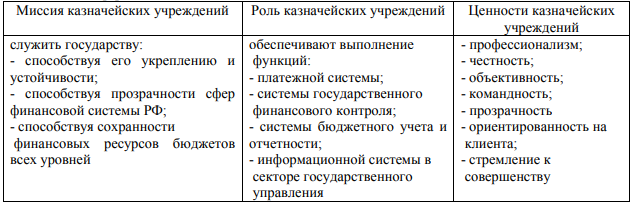

Преимущества практической деятельности казначейства находятся в соответствии с миссией, ролью и ценностями учреждений Федерального казначейства, которые представлены в таблице 1.

Главные задачи, которые стоят перед казначейскими органами страны, сформулированы в реализуемой государственной программе повышения результативности управления государственными (муниципальными) финансами. Основная задача, стоящая перед казначейской системой, – это переход на новый уровень качества управления общественными финансами; среднесрочного планирования и финансирования; оценки эффективности государственных расходов; системы внутреннего финансового контроля, аудита и финансового мониторинга23.

Таблица 1 – Миссия, роль и ценности функциональной деятельности Федерального казначейства24

Для решения выше представленных целей и задач применяется и Стратегическая карта Казначейства России, в числе основных элементов которой определены25:

- казначейское сопровождение государственных контрактов, договоров (соглашений);

- обеспечение прозрачности и доступности информации о государственном секторе и общественных финансах;

- создание и развитие государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет»;

- создание условий по обеспечению централизации ведения учета и исполнению бюджетов публично-правовых образований;

- формирование комплексной системы государственного менеджмента в Федеральном казначействе и др.26

На сегодняшний день одной из ключевых задач является применение принципиально новых казначейских технологий, которые обеспечивают повышение результативности и эффективности государственных расходов. Еще одной из важнейших задач стоит выделить совершенствование казначейской технологии «Управление ликвидностью Единого казначейского счета» на федеральном уровне и ее внедрение на уровень бюджетов субъектов РФ и бюджетов муниципальных образований.

Необходимо отметить, что в последние десятилетия Федеральное казначейство реализовывало поиск инновационных методов эффективного управления бюджетными средствами на ЕКС федерального бюджета. Целенаправленность поиска подтверждается положениями Бюджетного кодекса Российской Федерации, наделивший институт казначейства подобными полномочиями, а именно: «…прогнозирование движения денежных средств и ежедневного остатка на Едином казначейском счете»

27, а также то, что свою результативность казначейская технология «Управление ликвидностью ЕКС» подтвердила сразу после практического внедрения на практике на уровне федерального бюджета.

В РФ в практическую деятельность органов Федерального казначейства формирование и введение казначейской технологии «Единый казначейский счет» начались с 2000 г.28 За довольно небольшой временной период сопровождение данной казначейской технологией процесса исполнения федерального бюджета дало возможность обеспечить надежность и прозрачность аккумулирования доходов и финансирования расходов бюджетов. Последующий ход развития казначейских технологий повлек за собой возникновение такой новой технологии как «Управление ликвидностью Единого казначейского счета» и появление инструментария управления временно свободными денежными средствами бюджетов на казначейском счете.

Еще одним из немаловажных аспектов, который следует рассмотреть, является государственный казначейский контроль.

Использование финансового контроля бюджетных средств понижает риски потерь бюджетов разных уровней при организации исполнения государственных и муниципальных контрактов. Сложное финансовое положение в РФ, обусловленное экономическим кризисом, который вызван санкционной политикой против нашей страны и вынужденной самоизоляцией, способствует росту интереса к проблемам активизации финансового контроля как в государственной, так и в негосударственной областях.

В итоге бюджетной и административной реформы направление деятельности учреждений государственного финансового контроля сосредоточилось в основном на собственных специальных функциях и методологии налогового и бюджетного контроля, а также на управлении доходами и расходами бюджетов29. А именно, в 2017 г. правительство РФ утвердило распоряжение № 1502-р, в соответствии с которым Казначейству РФ поручено обеспечить казначейское сопровождение отдельных проектов, а соответствующим главным распорядителям средств федерального бюджета, являющимся получателями целевых средств, по соглашению сторон внести изменения в государственные контракты (договоры, соглашения), а также в контракты (договоры), заключаемые в рамках их исполнения, в части дополнения рядом обязательных условий. Государство динамично стимулировало развитие внешнего предварительного и последующего финансового контроля, что и привело к фактической ликвидации системы внутриведомственного текущего финансового контроля.

В заключение отметим, что успешность развития системы контроля и аудита в Федеральном казначействе во многом зависит от поддержки руководством целей и задач системы внутреннего контроля и аудита. Федеральное казначейство в итоге должно быть полноценной платежной системой, а также взять на себя роль централизованной бухгалтерии для Правительства. Основными задачами для казначейской системы должны стать: рост качества государственного управления, повышение производительности труда и увеличение результативности самой системы.