Файл: Теоретические основы учёта расчётов с бюджетом по налогу на имущества организации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 136

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Теоретические основы учёта расчётов с бюджетом по налогу на имущества организации

1.1 Нормативное регулирование по налогу на имущество организации

1.2 Элементы налогообложения по налогу на имущества организации

1.3 Формы, методы и порядок проведения налогового контроля

2. Организация учёта расчётов с бюджетом по налогу на имущество организации ООО фирма "Торгкомплект"

2.3 Порядок составления и предоставления отчетности по налогу на имущество организаций

3.1 Процедура и основания проведения камеральной налоговой проверки

3.2 Предоставление налоговой декларации для камеральной налоговой проверки

Номер корректировки - 0.

Налоговый период (код) - 34 - Календарный год.

Отчетный год - 2022.

Представляется в налоговый орган (код) - 4632, код состоит из четырех цифр. Первые две цифры - код региона, вторые две цифры - номер ИФНС.

По месту нахождения (учета) (код) - 214.

Полное наименование российской организации - ООО фирма "Торгкомплект".

Код ОКВЭД - 51.65.6.

В графах "на…страницах" - 3 страницы, на которых составлена Декларация.

В поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" - указывается цифра "1", декларацию подписывает руководитель организации;

В поле "Подпись" - ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

Раздел 1 декларации в отношении суммы налога, подлежащей уплате в бюджет:

по месту нахождения организации;

месту осуществления деятельности иностранной организации через постоянное представительство;

месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

месту нахождения недвижимого имущества.

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика - уплате в бюджет 1 956 руб.

Кроме того в Разделе 1 указываются коды - бюджетной классификации (КБК) на который подлежит зачислению транспортный налог с организаций 18210602020021000110.

В каждом блоке строк 010 - 040 Раздела 1 указывается:

Код по ОКАТО (строка 010) - указывается код ОКАТО, по которому подлежит уплате налог на имущество 38401000000.

Значение по строке 030 с соответствующими кодами КБК и ОКАТО определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма налога, исчисленная к уменьшению (руб.) (строка 040) - указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае, если полученное значение отрицательно, то по строке 040 указывается данное значение без знака "-", а если положительно, то по строке 040 ставится прочерк.

Раздел 2 заполняется отдельно в отношении:

имущества подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство),

имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс,

недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс,

имущества, облагаемого по разным налоговым ставкам,

имущества, входящего в состав Единой системы газоснабжения,

каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ),

имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами РФ в соответствии с законодательством другого государства,

льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества,

имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта.

Код вида имущества - указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением №5 к Порядку.

Код по ОКАТО (строка 010) - указывается код ОКАТО, по которому подлежит уплате налог на имущество 38401000000.

Данные для расчета среднегодовой стоимости имущества за налоговый период указывается:

По строкам 020 - 140 - по графам 3 - 4 отражаются сведения об остаточной стоимости ОС за налоговый период по состоянию на соответствующую дату:

по графе 3 "всего" - указывается остаточная стоимость ОС за налоговый период для целей налогообложения;

по графе 4 "в том числе" - указывается остаточная стоимость льготируемого имущества.

По строке 141 - по графам 3 - 4 указывается остаточная стоимость недвижимого имущества на конец года (31 декабря):

по графе 3 "всего" - указывается среднегодовая стоимость недвижимого имущества;

по графе 4 "в том числе" - указывается остаточная стоимость льготируемого недвижимого имущества.

Среднегодовая стоимость имущества за налоговый период (строка 150) - указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 - 140.

Налоговая база (строка 190) - указывается налоговая база, исчисленная - 485 264 руб.

Налоговая ставка (%) (строка 210) - указывается налоговая ставка 2,2, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

Сумма налога за налоговый период (строка 220) - указывается сумма налога за налоговый период 10 676 руб., исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100.

Сумма авансовых платежей, исчисленная за отчетные периоды (строка 230) - указывается сумма авансовых платежей 8 720 руб., исчисленных по окончании отчетных периодов (1 квартал, 6 месяцев, 9 месяцев) года.

3. Методика проведения камеральной проверки по налогу на имущество организаций на ООО фирма "Торгкомплект"

3.1 Процедура и основания проведения камеральной налоговой проверки

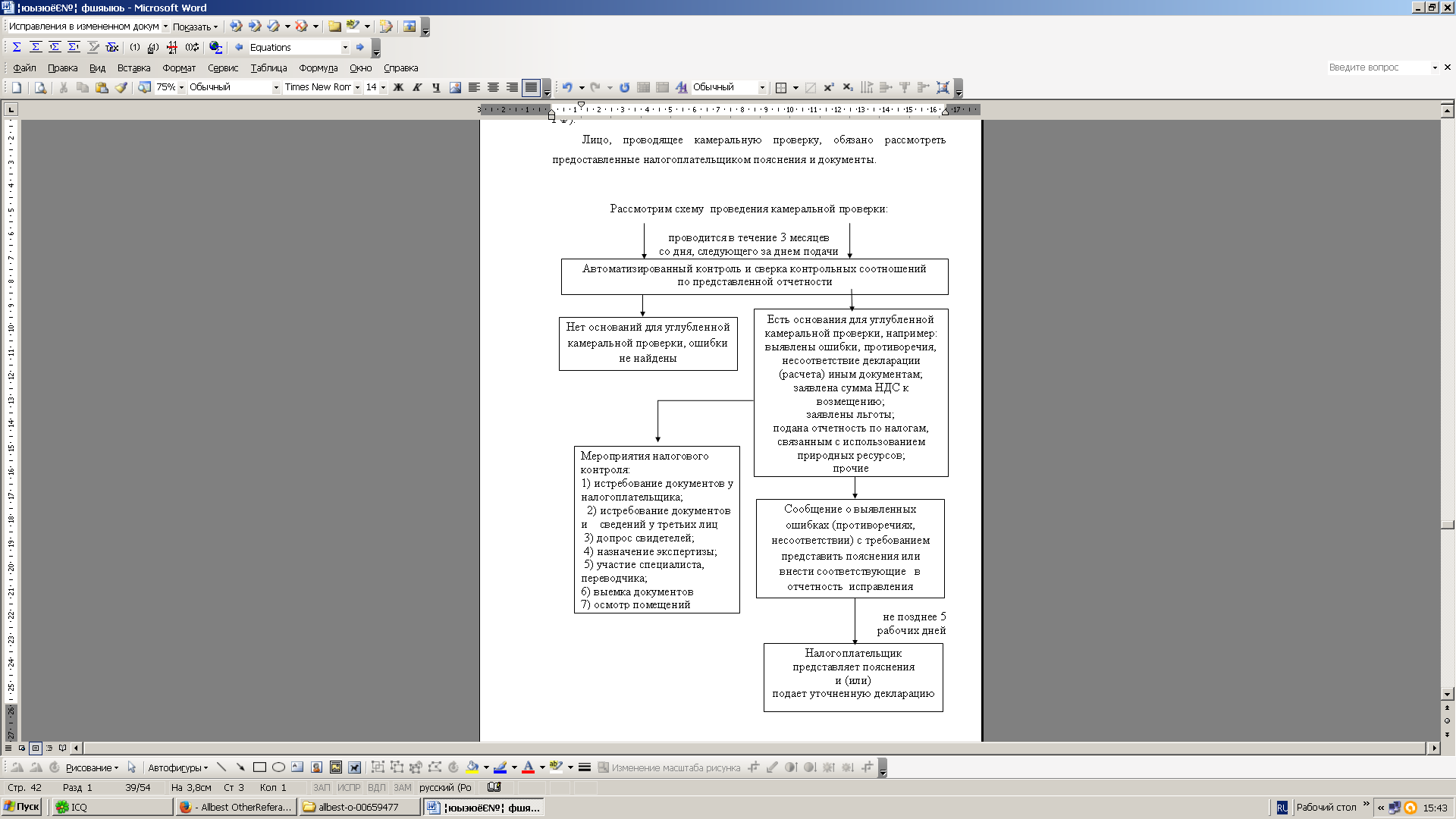

Порядку проведения камеральной налоговой проверки посвящена ст.88 части первой НК РФ, в п.1 которой установлено, что камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В случае выявления ошибок и противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок (п.3 ст.88 НК РФ).

В случае если налогоплательщик представляет в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и противоречий между сведениями, содержащимися в представленных документах, он так же вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет) (п.4 ст.88 НК РФ). Налоговый инспектор, который проводит камеральную проверку, в свою очередь обязан рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст.100 НК РФ.

В случае если в налоговой декларации налогоплательщик заявил какие-либо льготы или предъявил НДС к возмещению из бюджета, то налоговый орган проводит углубленную камеральную проверку и имеет право

истребовать в установленном порядке документы, подтверждающие право налогоплательщиков на налоговые льготы (п.6, 8, 9 ст.88 НК РФ).

Общие требования к камеральным проверкам:

место проведения - по месту нахождения налогового органа (п.1 ст.88 НК РФ);

основание - налоговые декларации (расчеты) и документы, представленные налогоплательщиком, а также другие документы о деятельности налогоплательщика, имеющиеся у налогового органа.

проверка проводится без какого-либо специального решения руководителя налогового органа (п.1 и 2 ст.88 НК РФ);

период проведения проверки - в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (п.2 ст.88 НК РФ).

При этом налогоплательщик, представляющий в налоговый орган пояснения, вправе дополнительно представить в инспекцию выписки из регистров налогового или бухгалтерского учета, а также иные документы, подтверждающие достоверность данных (п.4 ст.88 НК РФ).

Лицо, проводящее камеральную проверку, обязано рассмотреть предоставленные налогоплательщиком пояснения и документы.

Схема 6. "Проведение камеральной проверки"

3.2 Предоставление налоговой декларации для камеральной налоговой проверки

Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронном виде и переданное по телекоммуникационным каналам связи с применением электронной цифровой подписи, налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента):

по установленной форме на бумажном носителе (лично или через его уполномоченного представителя либо направлена в виде почтового отправления с описью вложения);