Файл: Теоретические основы учёта расчётов с бюджетом по налогу на имущества организации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 129

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Теоретические основы учёта расчётов с бюджетом по налогу на имущества организации

1.1 Нормативное регулирование по налогу на имущество организации

1.2 Элементы налогообложения по налогу на имущества организации

1.3 Формы, методы и порядок проведения налогового контроля

2. Организация учёта расчётов с бюджетом по налогу на имущество организации ООО фирма "Торгкомплект"

2.3 Порядок составления и предоставления отчетности по налогу на имущество организаций

3.1 Процедура и основания проведения камеральной налоговой проверки

3.2 Предоставление налоговой декларации для камеральной налоговой проверки

Сегодня ошибочный выбор тех или иных форм, методов и методов налогового администрирования либо нарушение регламентированного законодательными актами порядка осуществления административной деятельности может привести к серьезным правовым последствиям. Например, отменить принятое решение. По результатам незаконно полученного налогового администрирования, признания недействительными ненормативных актов контролирующих органов, взыскания убытков, причиненных в результате неправомерных действий уполномоченных лиц и т.п. Деятельность налоговых и иных уполномоченных органов осуществляется в соответствии с налоговым законодательством в рамках юридических формальностей. Впервые в законодательной практике регламентируются инструменты и формы налогового администрирования, определяющие понятие и содержание налоговых проверок, конкретные функции, связанные с различными задачами и целями налогового администрирования. Законное основание.

Фактическое осуществление налогового администрирования происходит в рамках административно-процессуальной деятельности соответствующих органов с использованием конкретных правовых форм и методов налогового администрирования. Для регулирования взаимоотношений органов власти и налогоплательщиков важно модифицировать формы и методы проведения контрольных мероприятий на соответствующем законодательном уровне.

Необходимо отметить, что вопрос об определении методов и форм налогового контроля и их соотношении продолжает оставаться дискуссионным. Так, Налоговый кодекс определил формы проведения налогового контроля, причем некоторые из них ранее обычно относили к методам осуществления налогового контроля (например, осмотр помещений и территорий).

Форма проведения налогового контроля представляет собой внешнее выражение практической реализации контрольной деятельности налоговых органов.

Налоговый кодекс устанавливает следующие формы проведения налогового контроля (ст.82 НК РФ):

Схема 3. Формы проведения налогового контроля

Специально-правовые методы налогового администрирования представляют собой совокупность методов изучения целей и объектов налогового администрирования. К специальным правовым методам налогового администрирования относятся, в том числе, визуальный осмотр, арифметическая и формальная проверка документов, сопоставление данных, выборочные и сквозные методы проверки документов.

В последнее время в сфере правового регулирования методов и форм контрольной деятельности возникла новая правовая форма регулирования контроля, являющаяся основой контрольной деятельности. Стандарты контрольной деятельности устанавливают основные единые принципы осуществления контроля и требования к осуществлению контроля соответствующими органами. Очень часто стандарты определяют требования к профессиональной квалификации проверяющих, правовому и документальному обеспечению проверок, оформлению результатов, регламентирующим действиям. В России «стандартизация» аудиторской деятельности в настоящее время развивается наиболее динамично.

Налоговая проверка – это контроль налогового органа за своевременным начислением денежных средств и полной уплатой налогов. Этот административный процесс осуществляется на основании налоговых деклараций, по которым налоговые органы получили данные.

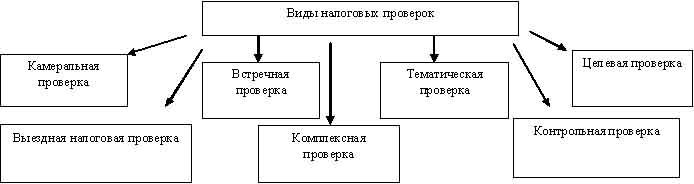

Рассмотрим виды налоговых проверок и их особенности.

Схема 4. Виды налоговых проверок

Камеральная проверка: налогоплательщик предоставляет всю необходимую документацию для налоговой декларации, по которой формируются средства и уплачивается налог. Он также предоставляет документы о своей деятельности, осуществляемой на территории налоговых органов. Камеральная проверка проводится уполномоченным лицом без специального согласия руководителя налогового органа. Такие проверки будут проводиться в течение трех месяцев со дня подачи налоговой декларации, если иное не установлено законодательством. Основными задачами камеральной проверки являются выявление и пресечение налоговых правонарушений, взыскание средств за счет неуплаченных налогов и штрафов, инициирование в необходимых случаях налоговых санкций, выявление налогоплательщиков для проведения выездных налоговых проверок.

Общество с ограниченной ответственностью «Торгкомплект», созданное решением единственного учредителя от 2 декабря 1998 года, действует на основании настоящего Устава, Гражданского кодекса Российской Федерации и Федерального закона «Об обществах с ограниченной ответственностью». и другие применимые законы. Наша компания является юридическим лицом и строит свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации.

Компания ООО "Торгкомплект" является коммерческой организацией. Общество имеет круглую печать, содержащую полное фирменное наименование и адрес на русском и латинском алфавитах. Ассоциация имеет печать и бланки со своим наименованием, уникальную эмблему и другие средства визуальной идентификации.

Юридический адрес организации: г. Курск, ул. Пыковка, дом № 39 а, фактический адрес — г. Курск, ул. Пыковка, дом № 39 а. Компания зарегистрирована бессрочно.

Цель нашей деятельности – быть специализированным розничным и оптовым продавцом непродовольственных товаров и получать прибыль.

Предметом нашей деятельности является ведение иных видов экономической деятельности, не противоречащих законодательству Российской Федерации.

Компания осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством Российской Федерации.

Организация сохраняет за собой, использует и распоряжается имуществом по своему усмотрению в соответствии с целью своей деятельности и назначением имущества.

Для достижения целей своей деятельности общество может приобретать права, исполнять обязанности и совершать действия, не противоречащие действующему законодательству Российской Федерации и настоящему Уставу.

Общество имеет право:

В порядке, предусмотренном законодательством, мы вправе создавать или участвовать в создании организаций с правами юридического лица.

Использование кредитов в рублях и иностранной валюте.

Имеет право иметь дочерние и зависимые общества с правами юридического лица.

Оно имеет право осуществлять имущественные и личные неимущественные права, предоставленные

законом обществу с ограниченной ответственностью, право совершать разрешенные законом сделки, право быть истцом, ответчиком и ответчиком в суде.

Производственно-экономический потенциал характеризуется размерами основных фондов и персонала фирмы.

На основании бухгалтерской отчетности ООО «Торгкомплект» рассмотрим показатели численности работников, паев и паев, и посмотрим, как изменяются показатели динамики за трехлетний период.

Таблица 2.1 - Производственно-экономический потенциал ООО фирма "Торгкомплект"

Проанализировав производственно-экономический потенциал предприятия, можно сделать следующие выводы. Нераспределенная прибыль увеличила собственный капитал на 79,2%. Собственные оборотные средства уменьшились в 6 раз.

В таблице 2.2 приведены показатели состава и структуры имущества ООО «Торгомкомплект».

Таблица 2.2 - Состав и структура имущества ООО фирма "Торгкомплект", в тысячах рублей

В анализируемом периоде с 2021 по 2022 год можно подвести следующие итоги. Общая стоимость имущества предприятия увеличилась за отчетный год на 4 870 тыс. руб., а так же увеличилась стоимости внеоборотных активов на 2 583 тыс. руб. Произошло увеличение оборотных активов на 2 287 тыс. руб., в процентах ко всему имуществу увеличение в 1 раз, это означает, что в нашей организации в 2021 году в процентах ко всему имуществу было меньше оборотных средств, а в 2022 году больше, за счет увеличения дебиторской задолженности и внеоборотных активов. Произошло увеличение запасов на 1 369 тыс. руб. В отчетном году сумма дебиторской задолженности увеличилась на 517 тыс. руб. Увеличение дебиторской задолженности может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции, появления просроченной задолженности.

В таблице 2.3 представлены показатели состава и структуры источников формирования имущества ООО фирмы "Торгомплект".

Таблица 2.3 - Состав и структура источников формирования имущества ООО фирма "Торгкомплект" в тысячах рублей

Фактическое осуществление налогового администрирования происходит в рамках административно-процессуальной деятельности соответствующих органов с использованием конкретных правовых форм и методов налогового администрирования. Для регулирования взаимоотношений органов власти и налогоплательщиков важно модифицировать формы и методы проведения контрольных мероприятий на соответствующем законодательном уровне.

Необходимо отметить, что вопрос об определении методов и форм налогового контроля и их соотношении продолжает оставаться дискуссионным. Так, Налоговый кодекс определил формы проведения налогового контроля, причем некоторые из них ранее обычно относили к методам осуществления налогового контроля (например, осмотр помещений и территорий).

Форма проведения налогового контроля представляет собой внешнее выражение практической реализации контрольной деятельности налоговых органов.

Налоговый кодекс устанавливает следующие формы проведения налогового контроля (ст.82 НК РФ):

Схема 3. Формы проведения налогового контроля

Специально-правовые методы налогового администрирования представляют собой совокупность методов изучения целей и объектов налогового администрирования. К специальным правовым методам налогового администрирования относятся, в том числе, визуальный осмотр, арифметическая и формальная проверка документов, сопоставление данных, выборочные и сквозные методы проверки документов.

В последнее время в сфере правового регулирования методов и форм контрольной деятельности возникла новая правовая форма регулирования контроля, являющаяся основой контрольной деятельности. Стандарты контрольной деятельности устанавливают основные единые принципы осуществления контроля и требования к осуществлению контроля соответствующими органами. Очень часто стандарты определяют требования к профессиональной квалификации проверяющих, правовому и документальному обеспечению проверок, оформлению результатов, регламентирующим действиям. В России «стандартизация» аудиторской деятельности в настоящее время развивается наиболее динамично.

Налоговая проверка – это контроль налогового органа за своевременным начислением денежных средств и полной уплатой налогов. Этот административный процесс осуществляется на основании налоговых деклараций, по которым налоговые органы получили данные.

Рассмотрим виды налоговых проверок и их особенности.

Схема 4. Виды налоговых проверок

Камеральная проверка: налогоплательщик предоставляет всю необходимую документацию для налоговой декларации, по которой формируются средства и уплачивается налог. Он также предоставляет документы о своей деятельности, осуществляемой на территории налоговых органов. Камеральная проверка проводится уполномоченным лицом без специального согласия руководителя налогового органа. Такие проверки будут проводиться в течение трех месяцев со дня подачи налоговой декларации, если иное не установлено законодательством. Основными задачами камеральной проверки являются выявление и пресечение налоговых правонарушений, взыскание средств за счет неуплаченных налогов и штрафов, инициирование в необходимых случаях налоговых санкций, выявление налогоплательщиков для проведения выездных налоговых проверок.

2. Организация учёта расчётов с бюджетом по налогу на имущество организации ООО фирма "Торгкомплект"

2.1 Краткая технико-экономическая характеристика предприятия и организация бухгалтерского и налогового учёта в ООО фирма "Торгкомплект"

Общество с ограниченной ответственностью «Торгкомплект», созданное решением единственного учредителя от 2 декабря 1998 года, действует на основании настоящего Устава, Гражданского кодекса Российской Федерации и Федерального закона «Об обществах с ограниченной ответственностью». и другие применимые законы. Наша компания является юридическим лицом и строит свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации.

Компания ООО "Торгкомплект" является коммерческой организацией. Общество имеет круглую печать, содержащую полное фирменное наименование и адрес на русском и латинском алфавитах. Ассоциация имеет печать и бланки со своим наименованием, уникальную эмблему и другие средства визуальной идентификации.

Юридический адрес организации: г. Курск, ул. Пыковка, дом № 39 а, фактический адрес — г. Курск, ул. Пыковка, дом № 39 а. Компания зарегистрирована бессрочно.

Цель нашей деятельности – быть специализированным розничным и оптовым продавцом непродовольственных товаров и получать прибыль.

Предметом нашей деятельности является ведение иных видов экономической деятельности, не противоречащих законодательству Российской Федерации.

Компания осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством Российской Федерации.

Организация сохраняет за собой, использует и распоряжается имуществом по своему усмотрению в соответствии с целью своей деятельности и назначением имущества.

Для достижения целей своей деятельности общество может приобретать права, исполнять обязанности и совершать действия, не противоречащие действующему законодательству Российской Федерации и настоящему Уставу.

Общество имеет право:

В порядке, предусмотренном законодательством, мы вправе создавать или участвовать в создании организаций с правами юридического лица.

Использование кредитов в рублях и иностранной валюте.

Имеет право иметь дочерние и зависимые общества с правами юридического лица.

Оно имеет право осуществлять имущественные и личные неимущественные права, предоставленные

законом обществу с ограниченной ответственностью, право совершать разрешенные законом сделки, право быть истцом, ответчиком и ответчиком в суде.

Производственно-экономический потенциал характеризуется размерами основных фондов и персонала фирмы.

На основании бухгалтерской отчетности ООО «Торгкомплект» рассмотрим показатели численности работников, паев и паев, и посмотрим, как изменяются показатели динамики за трехлетний период.

Таблица 2.1 - Производственно-экономический потенциал ООО фирма "Торгкомплект"

| Показатели | 2020г. | 2021г. | 2022 г. | 2022г. в % к 2020г. |

| 1 | 2 | 3 | 4 | 5 |

| Среднесписочная численность работников, чел. | 60 | 75 | 70 | 16,6 |

| в т. ч. занятых в оптовой торговле | 45 | 60 | 55 | 22,2 |

| Собственный капитал, тыс. руб. | 1 851 | 2 344 | 3317 | 79,2 |

| Собственные оборотные средства, тыс. руб. | 626 | 1 405 | 205 | 32,7 |

Проанализировав производственно-экономический потенциал предприятия, можно сделать следующие выводы. Нераспределенная прибыль увеличила собственный капитал на 79,2%. Собственные оборотные средства уменьшились в 6 раз.

В таблице 2.2 приведены показатели состава и структуры имущества ООО «Торгомкомплект».

Таблица 2.2 - Состав и структура имущества ООО фирма "Торгкомплект", в тысячах рублей

| Разделы и статьи баланса | 2020г. | 2021г. | 2022 г. |

| 1 | 2 | 3 | 4 |

| Имущество, всего | 11 270 | 8 279 | 12 149 |

| 1. Внеоборотные активы | 1 225 | 939 | 3 522 |

| - в % ко всему имуществу | 10,9 | 11,4 | 26,8 |

| 2. Оборотные активы | 10 045 | 7 340 | 9 627 |

| - в % ко всему имуществу | 89,1 | 88,6 | 73,2 |

| 2.1 Запасы | 3 363 | 2 661 | 4 030 |

| - в % к оборотным активам | 33,5 | 36,2 | 41,9 |

| 2.2 Денежные средства | 7 | 76 | 233 |

| - в % к оборотным активам | 0,07 | 1,03 | 2,4 |

| 2.3 Дебиторская задолженность | 6 547 | 4 603 | 5 120 |

| - в % к оборотным активам | 65,2 | 62,7 | 53,2 |

В анализируемом периоде с 2021 по 2022 год можно подвести следующие итоги. Общая стоимость имущества предприятия увеличилась за отчетный год на 4 870 тыс. руб., а так же увеличилась стоимости внеоборотных активов на 2 583 тыс. руб. Произошло увеличение оборотных активов на 2 287 тыс. руб., в процентах ко всему имуществу увеличение в 1 раз, это означает, что в нашей организации в 2021 году в процентах ко всему имуществу было меньше оборотных средств, а в 2022 году больше, за счет увеличения дебиторской задолженности и внеоборотных активов. Произошло увеличение запасов на 1 369 тыс. руб. В отчетном году сумма дебиторской задолженности увеличилась на 517 тыс. руб. Увеличение дебиторской задолженности может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции, появления просроченной задолженности.

В таблице 2.3 представлены показатели состава и структуры источников формирования имущества ООО фирмы "Торгомплект".

Таблица 2.3 - Состав и структура источников формирования имущества ООО фирма "Торгкомплект" в тысячах рублей

| Разделы и статьи баланса | 2020г. | 2021г. | 2022 г. |

| 1 | 2 | 3 | 4 |

| Источники финансирования всего | 11 270 | 8 279 | 13 149 |

| 1. Собственный капитал | 1 851 | 2 344 | 3 317 |

| - в % ко всем источникам финансирования | 16,42 | 28,31 | 25,23 |

| 2. Заемный капитал | 9 419 | 5 935 | 9 832 |

| - в % ко всем источникам финансирования | 83,58 | 71,69 | 74,77 |

| 2.1 Долгосрочные пассивы | 1 497 | 1 177 | 2 183 |

| - в % к заемному капиталу | 15,89 | 19,83 | 22,2 |

| 2.2 Краткосрочные пассивы | 7 922 | 4 758 | 7 646 |

| - в % к заемному капиталу | 84,11 | 80,17 | 77,77 |

| Из них: кредиторская задолженность в % к заемному капиталу | 84,1 | 77,89 | 69,24 |