Файл: Теоретические основы учёта расчётов с бюджетом по налогу на имущества организации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 134

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Теоретические основы учёта расчётов с бюджетом по налогу на имущества организации

1.1 Нормативное регулирование по налогу на имущество организации

1.2 Элементы налогообложения по налогу на имущества организации

1.3 Формы, методы и порядок проведения налогового контроля

2. Организация учёта расчётов с бюджетом по налогу на имущество организации ООО фирма "Торгкомплект"

2.3 Порядок составления и предоставления отчетности по налогу на имущество организаций

3.1 Процедура и основания проведения камеральной налоговой проверки

3.2 Предоставление налоговой декларации для камеральной налоговой проверки

Оглавление

Введение 5

1. Теоретические основы учёта расчётов с бюджетом по налогу на имущества организации 7

1.1 Нормативное регулирование по налогу на имущество организации 7

1.2 Элементы налогообложения по налогу на имущества организации 9

1.3 Формы, методы и порядок проведения налогового контроля 11

2. Организация учёта расчётов с бюджетом по налогу на имущество организации ООО фирма "Торгкомплект" 15

2.1 Краткая технико-экономическая характеристика предприятия и организация бухгалтерского и налогового учёта в ООО фирма "Торгкомплект" 15

2.2 Порядок определения налоговой базы и исчисления налога на имущество организации ООО фирма "Торгкомплект" 22

2.3 Порядок составления и предоставления отчетности по налогу на имущество организаций 25

3. Методика проведения камеральной проверки по налогу на имущество организаций на ООО фирма "Торгкомплект" 31

3.1 Процедура и основания проведения камеральной налоговой проверки 31

3.2 Предоставление налоговой декларации для камеральной налоговой проверки 33

3.3 Оформление результатов камеральной проверки по налогу на имущество организации ООО фирма "Торгкомплект" 38

Заключение 41

Список использованной литературы 44

Введение

Налог на имущество организаций является основным налогом субъектов Российской Федерации, поэтому он, наряду с налогом на прибыль, налогом на добавленную стоимость, другими видами налогов, обеспечивающими основные поступления в бюджеты различных уровней, требует особого подхода при его рассмотрении.

Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов РФ вправе определять налоговую ставку в пределах, установленных главой 30 НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу.

Несомненно, что определенную сложность вызывает практическое применение порядка и правил налогообложения налогоплательщиками, осуществляющими деятельность на территориях различных субъектов Российской Федерации, поскольку им необходимо учитывать соответствующие региональные особенности налогообложения. При этом, произвольная, часто расширительная трактовка терминологии закона приводит налогоплательщиков к грубым ошибкам и налоговым правонарушениям.

Вышеизложенное обусловливает актуальность темы данной работы, посвященной вопросам имущественного налогообложения организаций в соответствии с нормами действующего налогового законодательства.

Целью дипломной работы является исследование порядка исчисления имущественного налогообложения предприятий и выявление особенностей налогового контроля.

Для достижения целей ставились следующие задачи:

определить принципы и дать характеристику имущественного налогообложения;

установить субъектный и объектный состав процесса расчета и уплаты налога на имущество;

изучить порядок исчисления налога на имущество на исследуемом предприятии;

рассмотреть порядок составления и предоставления отчетности на ООО фирма "Торгкомплект"

исследовать особенности налогового контроля налога на имущество организаций.

Структура и объем работы обусловлены логикой и результатами исследования. Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Предмет исследования - нормы Налогового кодекса Российской Федерации об основах налогообложения и налоговом контроле налога на имущество организаций.

Объектом исследования является ООО фирма "Торгкомплект".

При написании работы использовались данные учета и отчетности ООО фирмы "Торгкомплект" за 2020-2022 год.

1. Теоретические основы учёта расчётов с бюджетом по налогу на имущества организации

1.1 Нормативное регулирование по налогу на имущество организации

Любая организация в Российской Федерации обязана уплачивать налоги и (или) сборы. Данная обязанность возникает у организации при наличии оснований, установленных Налоговым кодексом Российской Федерации или иным актом законодательства о налогах и сборах.

Обязанность по уплате конкретного налога (или сбора), в частности налога на имущество, возлагается на организацию с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога.

В настоящее время в отечественной практике учета сложилась четырехуровневая система регулирования бухгалтерского учета и отчетности:

Уровни нормативного регулирования бухгалтерского учета в России:

Схема 1. Четырехуровневая система регулирования бухгалтерского учета и отчетности[5].

Первый уровень включает в себя: Корпорация», «Об обществе с ограниченной ответственностью» и др. Особое место на этом уровне системы занимают «Федеральный закон о бухгалтерском учете» и Положение по бухгалтерскому учету и отчетности Российской Федерации.

Основной закон страны, Конституция Российской Федерации, не мог обойти вниманием важную составляющую экономической жизни общества - бухгалтерский учет. статьи 71 (пункты «ж», «р») к ее статьям 8 (часть 1), 29 (часть 4), 34 и 114 (часть 1, пункт «б») и в совокупности должностные лица Российской Федерации будут : Бухгалтерский учет строится на принципе юридического равенства сторон и договорных принципах, финансовое регулирование и единая финансовая (в том числе налоговая) служит средством реализации политики взаимоотношений, конкуренции и рисков. Бухгалтерский учет является одной из конституционных гарантий единого рынка и единства экономического пространства как одной из основ конституционного строя Российской Федерации. На этом основании члены Конгресса возложили на участников предпринимательской и иной экономической деятельности обязанности по ведению официальной отчетности, а также определили отдельных участников рынка и лиц, выступающих в официальном качестве (включая налоговые органы). Мы оставляем за собой право предоставить Вам право получить доступ Информация по учету и проверка ее достоверности [2.- с.5].

Налоговый кодекс Российской Федерации от 5 августа 2000 г. (часть 2) № 117-ФЗ (с изменениями от 06 декабря 2021 г.). основные элементы налогов, виды налогов и сборов, основания начисления (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов, права и обязанности налогоплательщиков, налоговых органов и налоговых агентов; иные участники отношений, регулируемых законодательством о налогах и сборах, формах и методах администрирования налогов, ответственности за совершение налоговых правонарушений, порядке исчисления и уплаты государственных пошлин [1].

1.2 Элементы налогообложения по налогу на имущества организации

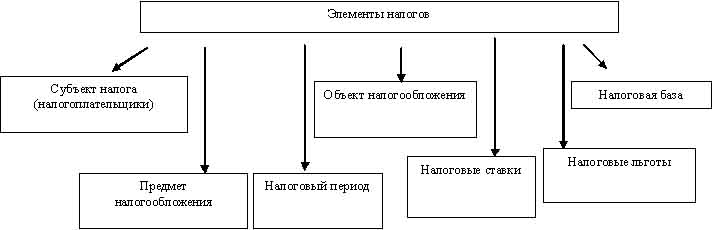

Элементы налога - это регламентированные налоговым законодательством составные части налога, определяющие условия его применения.

Схема 2. Элементы налогообложения

Субъект налога - это лицо, обязанное платить налог.

При этом налогоплательщиками данного налога признаются (п.1 ст.373 НК РФ):

российские организации.

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство и (или) владеющие недвижимым имуществом на территории Российской Федерации, континентальном шельфе Российской Федерации и исключительной экономической зоне Российской Федерации.

Предметом налогообложения является юридический факт (состояние, событие, действие), в результате которого законом возникает налоговое обязательство.

Объект налогообложения – это конкретное выражение объекта налогообложения.

Если иное не предусмотрено статьями 378 и 378.1 НК РФ, объектами налогообложения российских организаций являются движимое и недвижимое имущество, учитываемое на балансе в составе основных средств в установленном порядке бухгалтерского учета. [1]

Объектами налогообложения иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство, являются движимое и недвижимое имущество, относящееся к основным средствам, и имущество, полученное по договорам концессии.

Объектами налогообложения иностранной организации, не осуществляющей деятельность в Российской Федерации через постоянное представительство, является недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее указанной иностранной организации на праве собственности, а также недвижимое имущество, приобретенное по договору концессии. .

Налоговая база - количественная характеристика объекта налога, выраженная в единицах налогообложения, установленных для данного вида налога.

Налогооблагаемая база определяется как среднегодовая стоимость имущества, признаваемого налогооблагаемым.

При определении налогооблагаемой базы учитываются активы

, признанные налогооблагаемыми, остаточная стоимость которых формируется в соответствии с установленными порядком ведения бухгалтерского учета, утвержденными учетной политикой организации.

Налоговая база по объектам недвижимого имущества иностранных организаций, не осуществляющим деятельность в Российской Федерации через их постоянные представительства, и по объектам недвижимого имущества иностранных организаций, не связанным с деятельностью этих организаций в Российской Федерации через их постоянных представителей, данные технической инвентаризации По данным к телу относится инвентаризационная стоимость этих предметов.

1.3 Формы, методы и порядок проведения налогового контроля

Налоговое администрирование осуществляется с применением различных приемов и методов или с использованием специальных процедур. Совокупность приемов, методов и процедур образует метод налогового администрирования.

При этом следует выделить два уровня методов налогового управления: общенаучные методы и специально-правовые методы. Общенаучные методы, такие как анализ и синтез, статистические методы, применяются при ведении всех видов деятельности, но для отдельных видов деятельности, особенно контрольной деятельности, характерно применение специальных юридических методов. До радикальных экономических реформ 1990-х годов теоретическое и практическое развитие методов и форм контроля в значительной степени определялось экономической наукой, создававшей теоретическую базу и основу для классификации различных методов контроля. Во многом это связано с рамками меж- или межведомственных взаимоотношений организации с регулирующими органами, в ситуациях, когда орган управления действует в рамках установленных и запланированных целей и не имеет значительной самостоятельности, что связано с тем, что контроль за хозяйственной деятельностью был проведено ранее. сфере экономической деятельности. Следовательно, выбор того или иного способа контроля не приводил к серьезным юридическим последствиям, юридически значимыми были только последствия контрольной деятельности. Возможно, это было одной из причин, по которой немногочисленные научные труды Legal Profile посвятили вопросам контроля и его практики.

В настоящее время в условиях развития гражданского оборота и полной экономической самостоятельности хозяйствующих субъектов способы и формы осуществления контрольной деятельности в сфере налогообложения существенно изменились, приобрели юридическое значение и закрепляются в налоговом законодательстве.