ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 275

Скачиваний: 1

СОДЕРЖАНИЕ

1Теоретические основы учета расчетов с покупателями и

1.1Общие принципы организации учета расчетных

операций. Сущность расчетов. Понятие и формы расчетов с дебиторами и кредиторами

1.2Законодательно-нормативные документы, регулирующие расчеты с покупателями и заказчиками

1.3Учет и отражение расчетов с покупателями и заказчиками. Учет расчетов по претензиям

2Особенности учета с покупателями и заказчиками на

примере транспортной компании ООО «Торговый Дом «Энергия»»

2.1Общие сведения: выручка, численность транспортной

компании ООО «Торговый Дом «Энергия»»

2.3Структура дебиторской задолженности по срокам

3Совершенствование учета расчетов с покупателями и

заказчиками на примере ТК ООО «Торговый Дом «Энергия»»

3.1Способы воздействия на оборачиваемость дебиторской

расчеты с покупателями и заказчиками

-

Учет и отражение расчетов с покупателями и заказчиками. 28

Учет расчетов по претензиям

-

Особенности учета с покупателями и заказчиками на примере 48

транспортной компании ООО «Торговый Дом «Энергия»»

-

Общие сведения: выручка, численность транспортной 48

компании ООО «Торговый Дом «Энергия

-

Анализ учета расчетов с покупателями и заказчиками на 51

примере транспортной компании ООО «Торговый Дом

«Энергия»»

-

Структура дебиторской задолженности по срокам 59

-

Совершенствование учета расчетов с покупателями и заказчиками 64

на примере ТК ООО «Торговый Дом «Энергия»»

-

Способы воздействия на оборачиваемость дебиторской 64

задолженности

-

Методы совершенствования системы управления расчетов с 68

покупателями и заказчиками за выполненные работы и оказанные

услуги

-

Создание резерва по сомнительным долгам 72

-

Социальная ответственность 76

Заключение 82

Список использованных источников 85

Введение

Актуальность ведения расчетов за продукцию, товары и услуги с покупателями и заказчиками в настоящее время является важной задачей в бухгалтерском учете. Связано это непосредственно с постоянным совершающимся кругооборотом хозяйственных средств, который поддерживает непрерывное возобновление разного рода расчетов. Именно ведение расчетов за товары, материалы, оказанные услуги и прочее является наиболее распространенным видом в деятельности практически каждой организации.

Ежедневно все экономические субъекты - предприятия и организации при рыночной экономике, в ходе своей финансово-хозяйственной деятельности сталкиваются с разного рода расчетами. Актуальность выбранной темы определятся полнотой, достоверностью, своевременностью расчетов, в результате чего можно оценить показатели качества работы экономического субъекта. Именно правильное построение и управление процессом учета расчетов на предприятии имеет важное значение в работе. Отражение операций по расчетам с покупателями и заказчиками в бухгалтерском учете является неотъемлемой и одной из главных задач бухгалтера, который обязан учитывать законодательство и все нюансы работы организации. Сложность также заключается в частой повторяемости данных операций, в большом разнообразии форм расчетов, в значительном количестве контрагентов организации (покупатели и заказчики), а также непостоянности их состава.

Целью написания выпускной квалификационной работы является анализ теоретических и практических аспектов бухгалтерского учета расчетов с покупателями и заказчиками, а также выявить пути совершенствования учета расчетов.

Задачи выпускной квалификационной работы обусловлены ее целью и сформулированы таким образом:

-

изучить теоретические и правовые основы учета расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги; -

отразить порядок ведения синтетического и аналитического учета расчетов с покупателями и заказчиками; -

проанализировать дебиторскую задолженность на исследуемом объекте; -

раскрыть способы контроля дебиторской задолженности на объекте исследования; -

дать рекомендации по совершенствованию расчетов с покупателями и заказчиками.

Объектом исследования в настоящей выпускной квалификационной работе послужил учет расчетов с покупателями и заказчиками.

Практической основой послужили собранные данные и материалы в транспортной компании ООО «Торговый Дом «Энергия», которая занимается автомобильными перевозками, а также экспедиторскими услугами. Также приведено документальное оформление расчетов с покупателями и заказчиками, отражен порядок ведения синтетического и аналитического учета расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги.

При подготовке настоящей выпускной квалификационной работы были использованы нормативно-правовые акты, учебники под редакцией Бабаева Ю.А., Анциферова И.В. и других, а также была использована периодическая печать авторов: Камышанов П.И., Краснова Л.П., Макальская М.Л. и других.

1Теоретические основы учета расчетов с покупателями и

заказчиками

1.1Общие принципы организации учета расчетных

операций. Сущность расчетов. Понятие и формы расчетов с дебиторами и кредиторами

В результате деятельности любой организации (предприятия) – приобретение сырья, материалов, предоставления каких–либо услуг, возникает взаимодействие между покупателями, заказчиками на основании действующего на нашей территории Гражданского кодекса РФ и существующих правил бухгалтерского учет

Дебиторскую и кредиторскую задолженность можно разделить на две составляющие по сфере возникновения:

-

Задолженность, которая связана с процессом основной деятельности предприятия. -

Задолженность, связанная с прочими операциями.

Первая группа содержит дебиторскую задолженность (задолженность покупателей) и кредиторскую задолженность (задолженность перед поставщиками). Данный вид задолженности учитывается на двух счетах – 62 и 60 «Расчеты с покупателями и заказчиками» и «Расчеты с поставщиками и подрядчиками» соответственно.

К дебиторской задолженности второй составляющей можно отнести:

-

Авансы, которые выдают физическим лицам (счет 71 «Расчеты с подотчётными лицами»); -

Суммы по предъявленным претензиям и судебным искам (счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 « «Расчеты по претензиям»); -

Задолженность работников организации по товарам, проданным в кредит, выданным займам, возмещению материального ущерба (счет 73

«Расчеты с персоналом по прочим операциям»);

-

Задолженность учредителей по вкладам в уставный капитал (счет 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный

(складочный) капитал»;

-

Счет 76 «задолженность по прочим операциям»

К кредиторской задолженности второй части относятся:

-

Задолженность по различным платежам в бюджет (счет 68 «Расчеты по налогам и сборам»); -

Задолженность по платежам в Фонд социального страховнаия, Пенсионный фонд, Фонда медицинского страхования (счет 69 «расчеты по социальному страхованию и обеспечению); -

Задолженность страховым компаниям по заключенным договорам имущественного и личного страхования (счет 76, субсчет 76-1 «расчеты по имущественным и личному страхованию»); -

Обязательства по выплате дивидендов (Счет 75, субсчет75-2

«Расчеты по выплате доходов»);

-

Задолженность по операциям некоммерческого характера (счет 76 «Расчеты с разными дебиторами и кредиторами») [1].

Стоит также учитывать сложность оценки данных задолженностей. Связано это с тем, что определение величины дебиторской и кредиторской задолженности не всегда можно верно определить. Так, если отгруженный товар на условиях договора коммерческого кредита подписан с отсрочкой платежа в несколько месяцев и требованием оплаты процентов ежемесячно с оставшейся суммы долга, размер процентной части будет ежемесячно меняться в зависимости от скорости оплаты обязательств. Таким образом, при отгрузке сумма на оплату будет неизвестна.

Преимущественно расчеты между компаниями осуществляются безналичным способом перечисления денежных средств со счета заказчика на счет поставщика.

В гражданском кодексе Российской Федерации и Положении о безналичных расчетах в РФ указаны традиционные и наиболее часто применяемые на практике следующие формы расчетов:

-

платежные поручения -

по аккредитиву -

чеки -

инкассо -

платежные требования -

векселя -

взаимозачет -

бартер -

расчеты наличными

Самой распространенный формой из выше упомянутых безналичных расчетов является расчет платежным поручением. Благодаря такой форме расчетов владелец счета извещает обслуживающий его банк о перечислении указанной суммы со своего счета на счет поставщика. Платежные поручения используют для предварительных и последующих оплат товаров и услуг, для перечисления платежей различным юридическим и физическим лицам, а также в бюджет и во внебюджетные фонды.

Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления, иными словами со дня его выписки [2]. Если в платежном поручении не проставлен срок, то датой принятия считается дата принятия поручения банком. Поручение считается выполненным исключительно в момент зачисления оплаты на счет указанный в платежном поручении получателя. Согласно Положению о безналичных расчетах платежное

поручение осуществляется банком в срок, предусмотренный законодательством, либо в наиболее короткий промежуток времени, который установлен договором банковского счета. В обязанности банка входит принятие платежных поручений независимо от наличия средств плательщика на счете. В свою очередь платежи по поручениям исполняются по мере зачисления средств на счет клиента, независимо от вида поступлений - частично или полностью. Данная операция существенно упрощает документооборот для банковских клиентов.

При расчетах по аккредитивной форме по заявлению аппликанта (плательщик) банк дает распоряжение стороннему банку, обслуживающего бенефициара (в данном случае поставщика), оплатить отгруженные поставщиком товар, услуги на условиях, предусмотренных в аккредитивной форме заявления получателя. Денежные средства аккредитива банк аппликанта депонирует на отдельный счет для последующего покрытия выплат бенефициару обслуживающего его банка по извещениям. Существует также возможность выставления аккредитива за счет ссуды банка.

Оплата за товар или услугу по аккредитивной форме расчетов производится по месту нахождения поставщика, сразу после отгрузки товара (проведенной услуги) на основании предъявленной поставщиком банку счетов и ТТН, которые подтверждают факт отгрузки товарно-материальных ценностей (проведенных услуг).

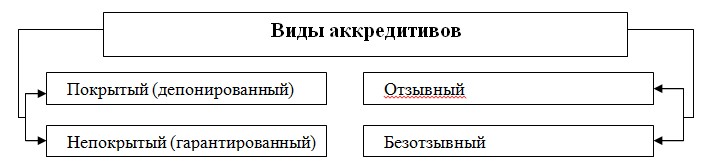

На рисунке 1 представлены виды аккредитивов, которые Банкиэмитенты могут открывать.

Рисунок 1 – Виды аккредитивов, эмитируемых банками

Покрытым (депонированным) называется аккредитив, при открытии которого банк перечисляет средства плательщика на всю сумму аккредитива, «покрытия», в распоряжение другого, исполняющего банка, и на весь срок аккредитива.

При использовании непокрытого (гарантированного) аккредитива банк плательщика средства не перечисляет, а лишь предоставляет банку получателя право списывать денежные средства со своего корреспондентского счета на сумму аккредитива. Порядок такого списания определяется соглашением между банками.

Отзывной аккредитив может быть изменен или даже отменен банком на основании письменного распоряжения плательщика и без какого-либо согласования с получателем, а также и без каких либо обязательств банка перед получателем после отзыва аккредитива.