ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 278

Скачиваний: 1

СОДЕРЖАНИЕ

1Теоретические основы учета расчетов с покупателями и

1.1Общие принципы организации учета расчетных

операций. Сущность расчетов. Понятие и формы расчетов с дебиторами и кредиторами

1.2Законодательно-нормативные документы, регулирующие расчеты с покупателями и заказчиками

1.3Учет и отражение расчетов с покупателями и заказчиками. Учет расчетов по претензиям

2Особенности учета с покупателями и заказчиками на

примере транспортной компании ООО «Торговый Дом «Энергия»»

2.1Общие сведения: выручка, численность транспортной

компании ООО «Торговый Дом «Энергия»»

2.3Структура дебиторской задолженности по срокам

3Совершенствование учета расчетов с покупателями и

заказчиками на примере ТК ООО «Торговый Дом «Энергия»»

3.1Способы воздействия на оборачиваемость дебиторской

Если компания осуществляет внешнеторговые операций список нормативных актов расширяется.

В Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" в главе 3 ст. 21 говорится, что к документам в области регулирования бухгалтерского учета относятся [9]:

-

федеральные стандарты; -

отраслевые стандарты; -

рекомендации в области бухгалтерского учета; - стандарты экономического субъекта.

Российские стандарты бухгалтерского учета пытаются приблизить к международным стандартам, как основу разработки федеральных и отраслевых стандартов, но что касается МСФО, то отдельного документа по учету расчетов нет. Информация об учете обязательств встречается в МСФО 1 "Представление финансовой отчётности", в котором говорится о том, что одной из статей в отчете о финансовом положении является статья "торговая и прочая дебиторская задолженность".

Таким образом, порядок осуществления расчетов с покупателями и заказчиками представлен множеством различных нормативно-правовых актов, однако раскрытие порядка ведения бухгалтерского учета расчетов с покупателями и заказчиками недостаточно разработано, нет отдельного положения по ведению бухгалтерского учета или методических указаний.

1.3Учет и отражение расчетов с покупателями и заказчиками. Учет расчетов по претензиям

По степени, в которой детализована вся учетная информация, счета делятся на синтетические и аналитические.

Синтетические счета бухгалтерского учета подразумевают собой обобщенную характеристику данных, в которой вся информация представлена, сжато и без уточнений. Для внесения в документ каких-либо дополнительных сведений используются субсчета [22]. Субсчет – это составляющая синтетического счета. Учет ведется в денежном выражении.

Для наиболее высокого уровня детализации используют аналитические счета, в которых требуемые данные отображены подробно, с включением всех необходимых элементов и нюансов. На аналитических счетах учет может вестись и в других эквивалентах: в килограммах, метрах, литрах, штуках и прочие, как удобно бухгалтеру.

Для учета расчетов с покупателями и заказчиками, согласно плану счетов бухгалтерского учета предназначен синтетический счет 62 "Расчеты с покупателями и заказчиками" – активно – пассивный на нем ведется учет активов и пассивов. Он представлен в таблице 3. Данный счет является преимущественно активным, пассивным он будет являться только в том случае, если организация получила аванс от покупателя (заказчика) в ходе предварительной оплаты по договору.

В момент совершения отгрузки товара покупателю возникает дебиторская задолженность. Она отражается по цене продажи на счёте «Расчёты с покупателями и заказчиками». Данная цена устанавливается в договоре или используется обычно применяемая в подобных обстоятельствах цена на товар. Оплата товара регистрируется в расчётных документах.

Таблица 3 – Счет 62 "Расчеты с покупателями и заказчиками"

| Дебет | Кредит |

| Начальное сальдо – размер задолженности покупателей (заказчиков) перед организацией за полученную продукцию (товары, работы, услуги) на начало отчетного периода. | Начальное сальдо – размер задолженности организации перед покупателями и заказчиками по полученным от них авансам под поставку продукции (работ, услуг) на начало отчетного периода. |

| Оборот дебетовый – суммы предъявленных покупателям и заказчикам расчетных документов, т.е. увеличение задолженности покупателя при реализации продукции. 62 – 90 (счет фактура). | Оборот кредитовый – суммы поступивших платежей, включая суммы полученных авансов, т.е. уменьшение задолженности покупателя при оплате за материальные ценности 51 – 62, платежное поручение (выписка банка). |

| Конечное сальдо – размер задолженности покупателей (заказчиков) перед организацией за полученную продукцию (товары, работы, услуги) на конец отчетного периода. | Конечное сальдо – размер задолженности организации перед покупателями и заказчиками по полученным от них авансам под поставку продукции (работ, услуг) на конец отчетного периода. |

По счету 62 "Расчеты с покупателями и заказчиками" аналитический учет ведется по каждому предъявленному покупателям (заказчикам) счету, а если организация применяет форму расчетов плановыми платежами – по каждому покупателю и заказчику [23].

Такое построение аналитического учета должно обеспечить возможность получения необходимых данных по:

-

покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; -

покупателям и заказчикам по неоплаченным в срок расчетным документам; -

авансам полученным; -

векселям, срок поступления денежных средств по которым не наступил; -

векселям, дисконтированным (учтенным) в банках; -

векселям, по которым денежные средства не поступили в срок.

Синтетический учет по счету 62 "Расчеты с покупателями и заказчиками", как правило, совмещается с аналитическим учетом не только в условиях автоматизированной обработки учетной информации. Такая взаимосвязь определяет удобство и наглядность учета расчетов с покупателями, где раскрывается информация о покупателе в разрезе каждого выставляемого счета, поступившего аванса, а так же векселей, полученных в качестве оплаты. Кроме того, связь синтетического и аналитического учета расчета с покупателями способствует организации оперативного управления, целью которого является выявление резервов по ускорению расчетов с покупателями за готовую продукцию, выполнение работ и оказание услуг [22, 24].

Бухгалтерский учет этих расчетов с покупателями и заказчиками ведется на основании первичных документов:

a) При отгрузке продукции:

-

Счета – фактура, используется для полного налогового учёта НДС на предприятиях-налогоплательщиках.; -

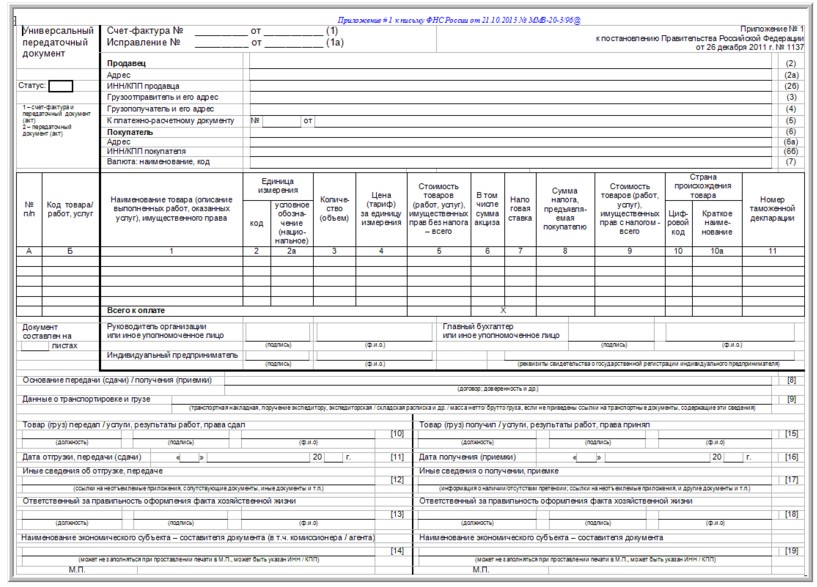

Накладная, документ которые предназначен для бухгалтерского учета, создание которого позволяет оформить операции по отпуску и приему товарно-материальных ценностей. На рисунке 2 представлена единая форма счет-фактуры и накладной, действующих на территории РФ; -

Товарно-транспортная накладная, предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом -

Акт выполненных работ, предназначен для отражения в учете реализации работ и услуг.

b) На оплату от покупателей:

-

Платежные поручения; -

Квитанции приходного кассового ордера.

Рисунок 2 – единая форма счет-фактуры и накладной На счете 62 могут быть открыты несколько субсчетов:

-

Субсчет 1 – для учета расчетов в общем случаи; - Субсчет 2 – для учета полученных авансов.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется с кредитом счетов учета:

-

90 "Продажи" используется при продажах покупателю товаров, продукции или за выполненные работы (оказанные услуги), когда это является обычном видом деятельности организации: -

Проводка: Дебет 62 Кредит 90.1 -

91 "Прочие доходы и расходы" используется при разовых продажах активов: ОС, материалов, НМА, когда это не является обычным видом деятельности предприятия. -

Проводка: Дебет 62 Кредит 91.1

Кредит счета 62 отображает факт оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит счета 62 корреспондирует с дебетом счетов учета денежных средств:

-

Проводка: Дебет 50,51,52,55 Кредит 62

Стоимость реализованных ТМЦ отображается по дебету счета 62 с учетом НДС.

Если организация находится на общей системе налогообложения, то она обязана начислить данный налог в соответствии с применяемой ставкой и оплатить его в бюджет.

-

Проводка: Дебет 90.3 (91.2) К 68/НДС (в зависимости от того, что продается)

Уплата налога отображается проводков:

-

Дебет 68/НДС Кредит 51

Данные проводки отображаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В данном случае счет 62 "Расчеты с покупателями и заказчиками" ведет себя как активный как указано в таблице 4:

-

по дебету счета отображается дебиторская задолженность (актив); -

по кредиту погашение задолженности (то есть уменьшение актива).

Таблица 4 – Бухгалтерские проводки по счету 62 в общем случае

| Дебет | Кредит | Содержание операции |

| 62 | 90.1 | Отражена выручка от продажи готовой продукции, товаров |

| 90.3 | 68/НДС | Начислен налог к уплате с проданных товаров |

| 62 | 91.1 | Отражена стоимость проданных основных средств, нематериальных активов, материалов |

| 91.2 | 68/НДС | Начислен налог с проданных активов |

| 51(50) | 62 | Поступили денежные средства в оплату проданной продукции, товаров (работ, услуг). |

| | ||

Существует и другой альтернативный вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому

[22].

В таблице 5 представлены бухгалтерские проводки по учету полученных авансов. Здесь для начала, открывается дополнительный субсчет 2 "Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты формирует кредиторскую задолженность продавца перед покупателем:

-

Проводка: Дебет 51 Кредит 62.2

Если организация находится на ОСН, следовательно, она является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет.

Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет "НДС с авансов полученных". Проводка по начислению налога к уплате с полученного аванса имеет вид:

-

Дебет 76/НДС с авансов Кредит 68/НДС – данная проводка выполняется в день получения аванса.

Далее организация продавец производит отгрузку товаров, продукции, активов, погашая эту задолженность:

-

Проводка: Дебет 62.1 Кредит 90.1 (91.1).

Уже с реализованных товаров также следует начислить НДС к уплате проводкой:

-

Дебет 90.3 Кредит 68/НДС – данная проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки:

-

Дебет 62.2 Кредит 62.1

Из выше написанного, следует, что НДС, начислен к уплате дважды:

-

с аванса; -

с реализации.

Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка - Дебет 68/НДС Кредит76/НДС с авансов.

В получении предоплаты от покупателя счет 62 "Расчеты с покупателями и заказчиками" будет выступать как пассивный: - по кредиту формируется кредиторская задолженность (пассив); - по дебету погашение задолженности (уменьшение пассива).

Именно поэтому счет 62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Таблица 5 – Бухгалтерские проводки по счету 62.2 по учету полученных авансов

| Дебет | Кредит | Содержание операции |

| 51 | 62.2 | Поступили авансовые платежи в счет предстоящей поставки продукции (выполнения работ, оказания |