ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 272

Скачиваний: 1

СОДЕРЖАНИЕ

1Теоретические основы учета расчетов с покупателями и

1.1Общие принципы организации учета расчетных

операций. Сущность расчетов. Понятие и формы расчетов с дебиторами и кредиторами

1.2Законодательно-нормативные документы, регулирующие расчеты с покупателями и заказчиками

1.3Учет и отражение расчетов с покупателями и заказчиками. Учет расчетов по претензиям

2Особенности учета с покупателями и заказчиками на

примере транспортной компании ООО «Торговый Дом «Энергия»»

2.1Общие сведения: выручка, численность транспортной

компании ООО «Торговый Дом «Энергия»»

2.3Структура дебиторской задолженности по срокам

3Совершенствование учета расчетов с покупателями и

заказчиками на примере ТК ООО «Торговый Дом «Энергия»»

3.1Способы воздействия на оборачиваемость дебиторской

Выручка компании от реализации продукции на 2015 год по данным бухгалтерского баланса, который представлен в приложении А, составила 6 796 тысяч рублей.

Миссия компании: Принимать активное участие в развитии транспортного комплекса регионов деятельности компании, содействовать их экономическому росту, социальной стабильности и процветанию. Использовать в своей деятельности передовые транспортно-логистические технологии. Обеспечивать клиентам конкурентоспособные, надёжные и своевременные логистические услуги для повышения эффективности их деятельности и минимизации затрат.

Цели компании: По отношению к клиенту: Содействовать развитию бизнеса своих клиентов благодаря эффективной организации логистических услуг на долгосрочной основе. По отношению к персоналу: Предоставлять оптимальные условия для эффективной работы, обеспечивать профессиональный и личностный рост, возможности для самореализации.

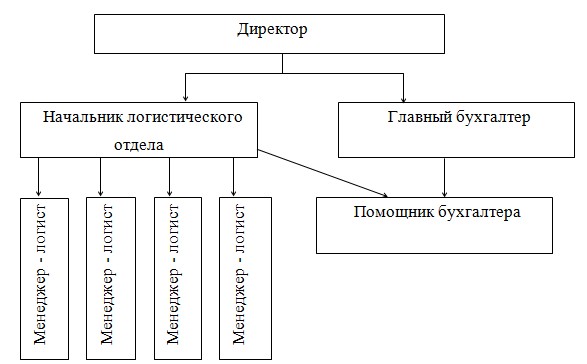

Штат компании представлен в организационной структуре на рисунке 3, т.к. компания существует относительно не долго, состав компании немногочисленный. В него входят: 4 логиста, начальник логистического отдела, помощник бухгалтера, главный бухгалтер и директор. Итого численность персонала составляет 8 человек.

Рисунок 3 - Организационная структура управления предприятием.

В компании действует общая типовая структура транспортного предприятия, представленная на рисунке 3.

Высшим органом управления общества и руководителем является директор компании.

Лицом, уполномоченным для ведения бухгалтерского учёта, является:

- главный бухгалтер, возглавляющий бухгалтерию

Главный бухгалтер в первую очередь несет ответственность за ведение бухгалтерского учета, полное, своевременное и достоверное представление бухгалтерской отчетности. К обязанностям главного бухгалтера в компании также относится утверждение должностных инструкций для работников бухгалтерии. Сам распределение обязанностей в организации определяется по функциональному признаку, иными словами за группой работников (отдела), либо отдельным работником, закрепляется определенный участок объема работ.

К должностным инструкциям главного бухгалтера относится:

осуществление общего руководства по организации бухгалтерского учета и бухгалтерской отчетности. Данный сотрудник обязан обеспечивать:

-

максимизацию использования автоматизации учета, то есть обработку документов на электронном формате; -

поддерживать должный порядок в хранении бухгалтерских

документов,

-

вести полный учет поступающих основных и денежных средств, -

проведение инструктажа сотрудников по вопросам бухгалтерского учета.

Помощник главного бухгалтера обязан осуществлять ведение аналитического учета по счетам 60, 62; принимать и предоставлять первичные документы по бухгалтерскому учету, ежемесячно составлять сводный отчет по дебиторской и кредиторской задолженности в разрезе поставщиков.

2.2Анализ учета расчетов с покупателями и заказчиками на примере транспортной компании ООО «Торговый Дом «Энергия»»

Организация ООО «Торговый Дом «Энергия» осуществляет свою деятельность на протяжении восьми лет, за которые у нее появились постоянные покупатели и заказчики в лице: Альянс-Авто ООО (Новосибирск), ООО Желдорреммаш (Улан-Уде), ОАО Казанский Жировой Комбинат (Казань), ООО Торговый Дом Межениновский (Томск), ООО Компания Металл Профиль (Новосибирск), ОАО Новокузнецкий Хладокомбинат (Новокузнецк), ООО Объединение Союзпищепром (Челябинск), ООО Птицефабрика Инская (Кемеровская область), ООО САНИКО (Южно-Сахалинск), ООО Трансхолод (Новокузнецк) и другие.

Транспортная компания как было отмечено ранее предоставляет своим покупателям главным образом услуги грузоперевозок. Для успешного выполнения заявок на перевозку груза необходимо наличие следующих первичных документов по расчетам с покупателями и заказчиками:

-

счета фактуры; -

товарные накладные; -

товарно-транспортные накладные; -

карточка счёта; -

акт приема-сдачи выполненных работ; -

акт сверки (обязательное наличие ежемесячно по каждому

контрагенту);

-

платёжное поручение; -

оборотно-сальдовая ведомость;

В результате предоставления услуг происходит следующая корреспонденция счетов, которая представлена в таблице 10.

Таблица 10 – Журнал хозяйственных операций, связанных с расчетами с заказчикам

| № | Содержание операции | Корреспондиру ющие счета | Первичные документы | Сумма за год тыс. руб | |

| Дебет | Кредит | ||||

| 1 | Отражена задолженность по предъявленным расчетным документам за предоставленные услуги на сумму доходов от продаж, включая НДС | 62 | 90 | Счетафактуры, ТТН, акт об оказании услуг и прочие | 2 280 |

Продолжение таблицы 10

| | на сумму НДС | 90-3 | 68 | | 296,40 |

| 2 | Погашение заказчиком задолженности путем перечислений при поступлении денежных средств на расчетный счет в банк | 51 | 62 | Выписки банка, платежные поручения | 2 280 |

В счет-фактуре указаны: порядковый номер; наименование покупателя услуг; стоимость услуг; сумма НДС; дата предоставления. Данный документ определен для ведения налогового учета и формирования книги продаж, счет – фактура формируется в 2 экземплярах на каждую оказанную услугу (отгрузку товара). По законодательству РФ счет-фактура должна быть доставлена не позднее 5 дней со дня отгрузки и подписывается руководителем.

Товарно-транспортная накладная всегда выписывается в 4-х экземплярах. Грузополучатель заполняет все 4 экземпляра ТТН, и первый экземпляр ТТН оставляет на руках. Остальные три экземпляра ТТН передаются на руки водителю-экспедитору. Главное требование – эти экземпляры должны быть подписаны присутствующими лицами (водителем и представителем компании грузоотправителя) и заверены печатью организации-

грузоотправителя. Второй экземпляр накладной водитель вручает получателю груза. Этот экземпляр служит основанием постановки на учет поступивших товаров. Третий и четвертый экземпляры ТТН грузополучатель заверяет подписями и печатью организации и передает водителю. Водитель сдает эти экземпляры в бухгалтерию транспортной компании, в данном случае в выше упомянутую компанию. Один экземпляр ТТН служит основанием для выставления счета клиенту (заказчику грузоперевозки) и высылается ему вместе со счетом на оплату услуг. Последний, четвертый экземпляр бланка

ТТН, прикрепляется к путевому листу и служит основанием для оплаты поставщику услуги.

Не менее важным документом для заполнения в компании является акт сверки. По согласованию сторон акты сверки составляются в двух экземплярах ежемесячно, где отражаются взаиморасчеты между ООО «Торговый Дом «Энергия» и заказчиками.

В бухгалтерском учете компании ООО «Торговый Дом «Энергия», как и в любой организации естественным образом, при предоставлении услуг заказчикам, возникает дебиторская задолженность, которая отображается на счетах 62 и 76. Для получения детальных и итоговых сведений по учету расчетов с покупателями и заказчиками используются стандартные отчеты. В приложениях Б и В представлены «Оборотно - сальдовая ведомость по счету 62» за 2015 год, которая позволяет проанализировать состояние расчетов с покупателями товаров (услуг) и «Оборотно - сальдовая ведомость по счету 76» соответственно.

По счетам 62 и 76 аналитический учет ведется по каждому контрагенту, который обеспечивает получение данных по всем покупателям и заказчикам, в том числе задерживающих срок оплаты по расчетным документам.

Аналитический учет ведется в версии 1С: Бухгалтерия Предприятие 8.3 по каждому контрагенту в анализе субконто, движения реализации услуг производящиеся по количеству, видам, цене, сумме. Каждый месяц проводится анализ и пересмотр договоров по оплате, составляя со всеми контрагентами акт-сверки.

Внутрихозяйственный анализ и контроль является важной частью системы управления транспортной компании, благодаря которой решаются задачи непосредственного управления настоящей деятельности. Чтобы достоверно проанализировать учет расчетов с покупателями и заказчиками стоит обратиться главным образом к анализу дебиторской задолженности, благодаря бухгалтерскому балансу транспортной компании, который представлен в приложениях Б-Д. А также оборотно-сальдовым ведомостям счетов 62 и 76, сформируем анализ дебиторской задолженности.

Оборачиваемость ДЗ ООО «Торговый Дом «Энергия» составляют расчеты с покупателями и заказчиками, а также в таблице 11 показаны наиболее важные показатели, которые помогут оценить структуру активов за последние два года.

Таблица 11 – Структура активов ООО «Торговый Дом «Энергия»

| Показатели | 2014г. (тыс.руб.) | % | 2015г. (тыс.руб.) | % |

| 1 Запасы | 20 | 0,48 | 1552 | 4,12 |

| 2 Денежные средства | 876 | 21,08 | 174 | 0,46 |

| 3 Дебиторская задолженность | 2951 | 71,01 | 2280 | 6,06 |

| 4 Другие оборотные активы | 309 | 7,43 | 33644 | 89,36 |

| 5 Общая величина текущих активов, т. р. | 4 156 | 100 | 37 650 | 100 |

| 6 Выручка | 26456 | | 6796 | |