Файл: Теоретические основы кредитного процесса в коммерческом банке 5.docx

Добавлен: 11.12.2023

Просмотров: 235

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Теоретические основы кредитного процесса в коммерческом банке

1.1 Сущность кредита в современной экономике. Понятие кредитного процесса

1.2 Классификация кредитов, их характеристика

1.3 Методика и этапы кредитного процесса в коммерческом банке

Глава 2 Пути совершенствования кредитного процесса в ПАО Сбербанк

2.1 Организационно-экономическая характеристика ПАО Сбербанк

2.2 Анализ кредитного портфеля банка и оценка кредитного процесса

2.3 Пути совершенствования кредитного процесса в ПАО Сбербанк на современном этапе

Список использованной литературы

Помимо данных из открытых источников, мы также используем поведенческие факторы, получаемые во время заполнения заявки. Суммарно это около 20 тысяч параметров.

На основании анализа этих данных система принимает решение по клиентам. В итоге довольно низкий уровень невозврата займов.

Немного недооценив количество потенциальных клиентов: оказалось, что их гораздо больше. То есть, уровень потребности в краткосрочных займах и количество людей, в них нуждающихся, банки изначально ошибочно занизили.

Спрос на эти услуги растет. Здесь, конечно, можно сделать вывод, что с ухудшением экономического состояния граждан растет их потребность в заемных средствах. Однако при этом стоит отметить, что не ухудшается уровень просрочки по платежам.

Увеличивается число клиентов, то есть пополнения клиентской базы, за счет перехода многих заемщиков из оффлайна в онлайн. Если раньше многие кредиторы за заемными средствами шли в офисы банков или микрофинансовые организации, то сейчас они понимают, что все это можно сделать без поручительств и бумажной волокиты.

Теперь заемщику никуда не надо идти, не надо собирать кучу справок.

Достаточно зайти в интернет с компьютера или мобильного телефона, потратить 10 минут на заполнение анкеты и практически сразу же получить ответ.

В кредитном договоре определяется сумма кредита; условия кредитования (срок, кредитный процент, способ обеспечения кредита); обязанности банка (срок и способ, выдачи кредита); обязанности заемщика (способ и своевременность выплаты процентов по кредиту, предоставление отчетности по использованию кредита и т.д.); права банка (права по изменению процентной ставки, право контроля использования кредита, право штрафных санкций и их описание и т.д.); права заемщика (право досрочного погашения кредита, право на получение неустойки за неисполнение банком своих обязательств); ответственность сторон [30, c. 47].

Кредитный договор оформляется в двух равноценных экземплярах – по одному для каждой из сторон и является основным документом при решении всех спорных вопросов между банком и предприятием.

Для бухгалтерии предприятия кредитный договор является основным документом, подтверждающим получение кредита

, выплату процентов, пеней, комиссий и других выплат банку со стороны предприятия.

Платежи по кредитам банка в пределах процентной ставки ЦБ и сверх ставки ЦБ учитываются предприятием на счете 91 «Прочие доходы и расходы».

Суммы уплаченных процентов включаются в налогооблагаемую базу при расчете налога на прибыль [40, c. 80].

По движению кредитов банк выдает организации выписку, которая подобна выписке с расчетного счета, которая проверяется, обрабатывается и на основании которой производится запись в журналы – ордера.

Кредитный мониторинг (creditmonitoring) – это система наблюдений за состоянием кредитного портфеля кредитной организации, включающая анализ, оценку и прогноз выполнения условий кредита, обусловленных договорами.

Как правило, к основным направлениям кредитного мониторинга в банках относятся оценка текущего финансового состояния заемщика, в том числе оцениваются своевременность и полнота выполнения им обязательств, вытекающих из условий кредитного договора, качество обеспечения кредита, риски по этому кредиту [44].

Кредитоспособность физического лица можно быстро оценить по системе кредитного скоринга Дюрана. В системах скоринга обычно применяют дискриминантные модели или аналогичный по сути метод логистической регрессии.

Работа с просроченной задолженностью можно показать на схеме (Приложение Г).

Под обеспечением по ссуде понимается обеспечение в виде залога, банковской гарантии, поручительства, гарантийного депозита (вклада), отнесенное к одной из двух категорий качества обеспечения [31, c. 159].

По продолжительности просроченных платежей портфели однородных ссуд, предоставленных физическим лицам, подразделяются на 6 категорий в зависимости от минимальных требований к размеру формируемого резерва.

Оценивать риски самостоятельно, а не как того требует регулятор, по крупнейшим корпоративным и суверенным заемщикам, а также финансовым институтам он больше не сможет. Это сокращает потенциальный объем работ и затрат, но одновременно снижает возможности банка сэкономить на капитале.

Таким образом, кредитный процесс в банке обладает своей спецификой и состоит из ряда последовательных этапов – от рассмотрения кредитной заявки до погашения ссудной задолженности кредитополучателем.

Глава 2 Пути совершенствования кредитного процесса в ПАО Сбербанк

2.1 Организационно-экономическая характеристика ПАО Сбербанк

Сбербанк является крупнейшим банком в России, Центральной и Восточной Европе, а также одним из ведущих международных финансовых институтов. Однако после введения санкций в отношении ПАО Сбербанк в связи с событиями на Украине, он свернул свою деятельность по всей Европе.

История его началась с того, что 12 ноября 1841 года российским императором Николаем I был подписан указ об учреждении в России сберегательных касс. Эта дата стала считаться днем рождения Сбербанка. В 1990-1991 годах Сберегательный банк преобразован в акционерный банк.

В 1996 году собрание акционеров приняло концепцию развития банка до 2000 года, нацеленную на трансформацию в универсальный коммерческий банк. Были выпущены первые платёжные карты, создан Негосударственный пенсионный фонд Сбербанка. Первым шагом Сбербанка на международной арене стало приобретение дочернего банка в Казахстане в 2006 году. В ноябре 2007 года Председателем правления Сбербанка утверждён Герман Греф. Уже в следующем году Наблюдательный совет одобрил новую стратегию развития до 2014 года, которая радикально изменила облик крупнейшего банка страны и предопределила его дальнейшее развитие: из консервативной структуры он стал превращаться в высокотехнологичный финансовый институт [11].

На данный момент Сбербанк является одной из самых эффективных финансовых групп в России и мире. На новом этапе развития банк запустил масштабную цифровую трансформацию и превратился в универсальную технологическую компанию. К 2020 году Сбербанк перестал быть только банком и трансформировался в экосистему сервисов, удовлетворяющих потребности клиентов. В том же году был запущен новый бренд «Сбер» (рисунок 3), который символизирует переход от исключительно финансового бизнеса к экосистеме, а также принята новая «Стратегия 2023».

Рисунок 3 – Новый логотип ПАО Сбербанк

Сбербанк является лидером рынка:

-

примерно 100 млн. активных частных клиентов в России; -

67 млн. активных ежемесячных пользователей мобильного приложения СберБанк Онлайн; -

278 тыс. сотрудников; -

около 2,8 млн. активных корпоративных клиентов в России; -

14 тыс. отделений в России; -

70 тыс. устройств самообслуживания в России.

Миссия Сбербанка заключается в том, что он дает людям уверенность и надежду и делает их жизнь лучше, помогая реализовывать их устремления и мечты.

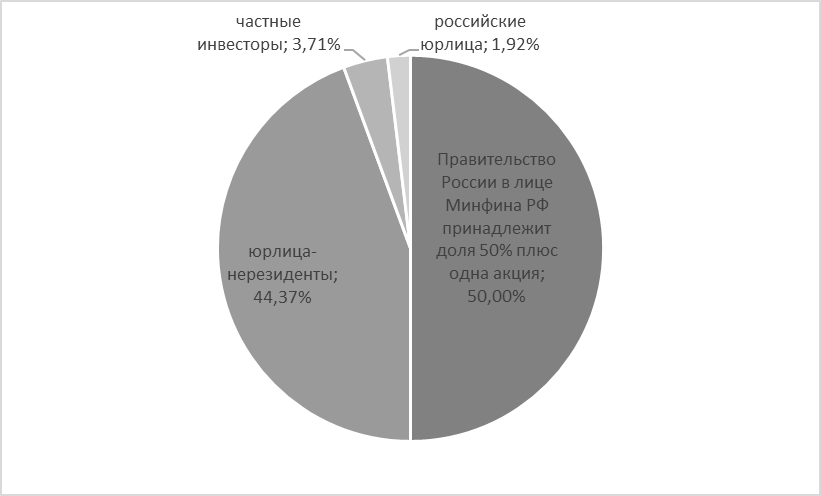

Основным акционером и учредителем ПАО «Сбербанк» является Центральный банк РФ, владеющий 50%+1 акция. Также акционерами Сбербанка являются российские и международные инвесторы. Структура акционеров банка показана на рисунке 4.

Рисунок 4 – Структура акционеров ПАО Сбербанк

В состав персонала входит более 270 тыс. классифицированных сотрудников.

Структура управления Сбербанка имеет следующий вид (рисунок 5):

Рисунок 5 – Структура управления ПАО Сбербанк

Банк является крупнейшим кредитором российской экономики и занимает основную долю на рынке вкладов. На его долю приходится 45,4% всех средств населения, порядка 42,3% всех кредитов физическим лицам и 32,2% кредитов юридическим лицам в России (по состоянию на конец 2020 года).

Перечень услуг, которые Сбербанк предлагает своим розничным клиентам достаточно объемен и включает в себя такие продукты как: огромный выбор депозитов и различные виды потребительского кредитования, а также банковские карты, денежные переводы по России и за рубеж, банковское страхование и брокерские услуги.

Уставный капитал ПАО Сбербанк сформирован в сумме 67 760 844 000 рублей, который составляется из номинальной стоимости акций банка, приобретенных акционерами.

В таблице 1 представлен горизонтальный анализ активов ПАО Сбербанк за 2019 – 2021 гг. Для проведения анализа баланса ПАО Сбербанк были использованы данные публикуемой отчетности (Приложение Д, Е, Ж)

Таблица 1 – Горизонтальный анализ актива баланса ПАО Сбербанк за 2019 – 2021 гг., тыс. руб.

| Наименование показателя | 2019 | 2020 | 2021 | Абсолютное отклонение | Темпы роста, % | ||

| 2020/2019 | 2021/2020 | 2020/2019 | 2021/2020 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Активы, всего | 27 584 095 764 | 32 979 678 372 | 37 786 528 153 | 5 395 582 608 | 4 806 849 781 | 19,56 | 14,58 |

| Денежные средства | 661 646 552 | 614 727 347 | 834 570 171 | -46 919 205 | 219 842 824 | -7,09 | 35,76 |

| Средства кредитных организаций в Центральном банке РФ | 1 159 646 494 | 1 058 133 548 | 1 294 722 530 | -101 512 946 | 236 588 982 | -8,75 | 22,36 |

| | | | | | | | |

| Продолжение таблицы 1 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Обязательные резервы | 202 846 037 | 234 302 138 | 260 952 945 | 31 456 101 | 26 650 807 | 15,51 | 11,37 |

| Средства в кредитных организациях | 152 801 902 | 450 010 323 | 192 326 903 | 297 208 421 | -257 683 420 | 194,51 | -57,26 |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 1 598 098 775 | 1 992 861 104 | 2 339 530 708 | 394 762 329 | 346 669 604 | 24,70 | 17,40 |

| Чистая ссудная задолженность | 19 212 927 847 | 22 168 704 808 | 25 976 065 878 | 2 955 776 961 | 3 807 361 070 | 15,38 | 17,17 |

| Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии | 2 494 251 907 | 4 135 482 650 | 788 979 981 | 1 641 230 743 | -3 346 502 669 | 65,80 | -80,92 |

| Инвестиции в дочерние и зависимые организации | 752 029 142 | 776 736 503 | 1 086 803 158 | 24 707 361 | 310 066 655 | 3,29 | 39,92 |

| Требования по текущему налогу на прибыль | 10 366 912 | 14 370 | 2 647 | -10 352 542 | -11 723 | -99,86 | -81,58 |

| Отложенный налоговый актив | 21 833 945 | 23 499 899 | 58 783 094 | 1 665 954 | 35 283 195 | 7,63 | 150,14 |

| Основные средства, нематериальные активы и материальные запасы | 501 235 660 | 578 534 527 | 676 603 860 | 77 298 867 | 98 069 333 | 15,42 | 16,95 |

| Долгосрочные активы, предназначенные для продажи | 16 637 878 | 4 802 799 | 2 811 181 | -11 835 079 | -1 991 618 | -71,13 | -41,47 |

| Прочие активы | 296 945 247 | 323 377 321 | 351 019 587 | 26 432 074 | 27 642 266 | 8,90 | 8,55 |

Исходя из горизонтального анализа, можно пронаблюдать, что за 2020 год только в «требования по текущему налогу на прибыль» и «долгосрочные активы, предназначенные для продажи», оказались отрицательной величиной, что свидетельствует о ситуации, когда вместо прибыли, по итогам отчетного периода, при расчетах получается убыток. А раз нет прибыли, значит, нет и оснований для удерживания налога. По статьям «денежные средства» и «средства кредитных организаций в Центральном банке РФ» произошло незначительное падение в связи с началом пандемии в 2020 году.

Увеличение в 2021г. произошло в статьях «финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток, чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль и убыток», «инвестиции в дочерние и зависимые организации» они составили 17,4% и 39,9% соответственно.

Увеличение остальных показателей было незначительным по сравнению с 2020 годом.

В таблице 2 представлен вертикальный анализ активов ПАО Сбербанк за 2019 – 2021 гг., тыс. руб.

Таблица 2 – Вертикальный анализ актива баланса ПАО Сбербанк за 2019 – 2021 гг., тыс. руб.

| Наименование показателя | 2019 | 2020 | 2021 | Удельный вес, % | ||

| 2019 | 2020 | 2021 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Активы, всего | 27 584 095 764 | 32 979 678 372 | 37 786 528 153 | 100 | 100 | 100 |

| Денежные средства | 661 646 552 | 614 727 347 | 834 570 171 | 2,40 | 1,86 | 2,21 |

| Средства кредитных организаций в Центральном банке РФ | 1 159 646 494 | 1 058 133 548 | 1 294 722 530 | 4,20 | 3,21 | 3,43 |

| Обязательные резервы | 202 846 037 | 234 302 138 | 260 952 945 | 0,74 | 0,71 | 0,69 |

| Средства в кредитных организациях | 152 801 902 | 450 010 323 | 192 326 903 | 0,55 | 1,36 | 0,51 |

| Продолжение таблицы 2 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 1 598 098 775 | 1 992 861 104 | 2 339 530 708 | 5,79 | 6,04 | 6,19 |

| Чистая ссудная задолженность | 19 212 927 847 | 22 168 704 808 | 25 976 065 878 | 69,65 | 67,22 | 68,74 |

| Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии | х | х | 4 184 308 455 | 0,00 | 0,00 | 11,07 |

| Инвестиции в дочерние и зависимые организации | 752 029 142 | 776 736 503 | 1 086 803 158 | 2,73 | 2,36 | 2,88 |

| Чистые вложения в ценные бумаги, удерживаемые до погашения | 2 494 251 907 | 4 135 482 650 | 788 979 981 | 9,04 | 12,54 | 2,09 |

| Требования по текущему налогу на прибыль | 10 366 912 | 14 370 | 2 647 | 0,04 | 0,00 | 0,00 |

| Отложенный налоговый актив | 21 833 945 | 23 499 899 | 58 783 094 | 0,08 | 0,07 | 0,16 |

| Основные средства, нематериальные активы и материальные запасы | 501 235 660 | 578 534 527 | 676 603 860 | 1,82 | 1,75 | 1,79 |

| Долгосрочные активы, предназначенные для продажи | 16 637 878 | 4 802 799 | 2 811 181 | 0,06 | 0,01 | 0,01 |

| Прочие активы | 296 945 247 | 323 377 321 | 351 019 587 | 1,08 | 0,98 | 0,93 |