Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 1442

Скачиваний: 7

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

К лассификация пассива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Как заполнять новые строки в 6-НДФЛ

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

По кредиту счета 23 "Вспомогательные производства" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 "Вспомогательные производства" в дебет счетов: 20,29,40,43

Остаток по счету 23 "Вспомогательные производства" на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 "Вспомогательные производства" ведется по видам производств.

Учет затрат на обслуживание (25 счет)

Обслуживание основных и вспомогательных производств включает в себя затраты:

* на содержание и эксплуатацию машин и оборудования

* амортизационные отчисления и затраты на ремонт основных средств производственного назначения

* расходы по страхованию имущества

* на отопление, освещение и содержание помещений

* на арендную плату за помещения и оборудование, используемые в производстве

* на заработную плату работников, занятых обслуживанием производств

Расходы на содержание и эксплуатацию оборудования (РСЭО) распределяются между видами продукции исходя из величины этих расходов в час работы оборудования и продолжительности его работы (с учетом стоимости, сложности, мощности и других характеристик оборудования) при изготовлении единицы соответствующего вида продукции.

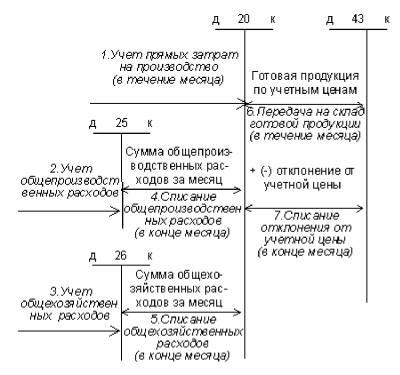

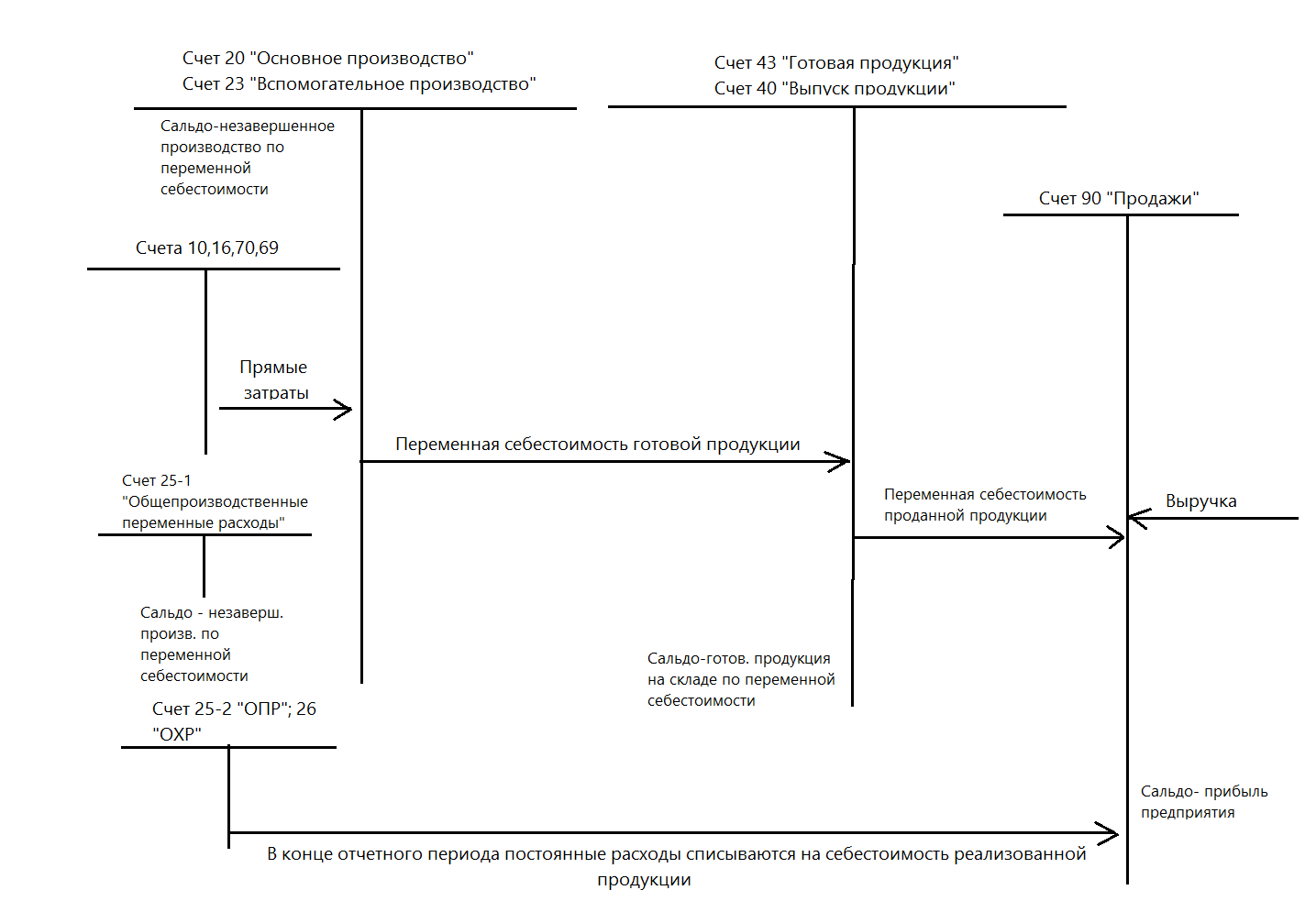

Затраты на обслуживание производств отражаются на активном счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Д-т 25 К-т 10 70,69 и др.

В конце каждого месяца общепроизводственные затраты полностью включаются в себестоимость продукции, работ или услуг, то есть списываются на счета основного и вспомогательного производств: Д-т 20, 23 К-т 25

Аналитический учет общепроизводственных затрат ведется по отдельным подразделениям организации и статьям расходов.

Учет затрат на управление (26 счет)

Затраты на управление не связанные непосредственно с производственным процессом, включают в свой состав:

* Зарплата управленцев и прочих офисных сотрудников типа бухгалтера или уборщицы

* Затраты на содержание офиса: от кофе с печеньками до амортизации или аренды

* Затраты на связь: Интернет, телефония, почтовая корреспонденция

* Затраты на оценку, аудит и прочие консалтинговые услуги

* Транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счет компании

* Представительские расходы, если нет возможности соотнести их с продажей конкретных товаров

* Любые другие расходы, не связанные с производством, хранением или сбытом продукции

Распределение затрат на управление между отдельными видами продукции осуществляется пропорционально:

-

основной заработной плате производственных рабочих, -

прямым материальным затратам, -

другим показателям в зависимости от закрепленного в учетной политике способа.

Затраты на управление учитываются на активном счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями и др.

Списываться общехозяйственные расходы могут двумя способами, в зависимости от учетной политики организации.

Первый способ предусматривает включение затрат на управление в себестоимость продукции посредством списания на счета учета основного, вспомогательного и обслуживающих производств Проводки'>(стандарт - костинг):

Проводки

Д20К25

Д25К20

Д26К20

Д20К25

Д20К26

Д43К20

Д43К25

Второй способ заключается в отнесении общехозяйственных затрат непосредственно на счет финансовых результатов

(директ - костинг):

!!! Зарисуйте схему движения по счетам при Директ-костинге

Проводки

Д20,23К10,16,70,69

Д20,23К40,43

Д90К40,43

Д90К25-2,26

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по отдельным подразделениям организации, статьям расходов, местам возникновения затрат, другим объекта учета.

З

адание № 15. Распределить общехозяйственные расходы между видами продукции и составить бухгалтерские проводки

адание № 15. Распределить общехозяйственные расходы между видами продукции и составить бухгалтерские проводкиВ учетной политике организации предусмотрено распределение общехозяйственных расходов между видами продукции пропорционально заработной плате основных производственных рабочих.

Управленческие расходы ежемесячно списываются на счет основного производства (стандарт-костинг).

В организации изготавливают три вида изделий: диоды, транзисторы и резисторы. Заработная плата производственных рабочих составила 260 000 руб., в том числе рабочих, занятых производством диодов – 70 000 руб., производством транзисторов – 85 000 руб., производством резисторов – 105 000 руб.

Общехозяйственные расходы в отчетном месяце составили – 35 000 руб.

Коэфициент соотношения между этими расходами и заработной платой в отчетном месяце:

35 000 : 260 000 = 0,1346

Величина общехозяйственных расходов:

По диодам 70 000 руб. * 0,1346 = 9 422 руб.

По транзисторам 85 000 руб. * 0,1346 = 11 441 руб.

По резисторам 105 000 руб. * 0,1346 = 14 137 руб.

Проводки:

Д20 субсчет «Диоды» К26 9 422 руб.

Д20 субсчет «Транзисторы» К26 11 441 руб.

Д20 субсчет «Резисторы» К26 14 137 руб.

Учет потерь от брака и прочих производственных расходов (28 счет)

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления. К потерям от брака относится стоимость окончательно забракованной продукции (изделий, полуфабрикатов), стоимость материалов, полуфабрикатов (деталей), испорченных при наладке оборудования сверх установленных норм, а также затраты на исправление брака и превышающие установленные нормы расхода на гарантийный ремонт.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на исправимый и неисправимый (окончательный).

Исправимым браком считаются изделия, полуфабрикаты и работы, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Неисправимый (окончательным) браком считаются изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно.

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции потребителям, и внешний, выявленный у потребителя в процессе сборки, монтажа или эксплуатации изделия.

Себестоимость внутреннего окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов.

Себестоимость внутреннего исправимого брака включает - затраты на сырье, материалы и полуфабрикаты, израсходованные на исправление дефектной продукции, оплаты труда производственных рабочих, начисленной за операции по исправлению брака, а также из соответствующей доли расходов по обслуживанию и эксплуатации машин и оборудования и общепроизводственных (цеховых) расходов (в строительных организациях - доли накладных расходов).

Стоимость внешнего брака состоит - из производственной себестоимости продукции (изделий, работ), забракованной покупателями (потребителями), суммы возмещения затрат, понесенных ими по этой продукции (изделиям, работам), а также из расходов по исправлению, замене и транспортировке названной продукции (изделий, работ).

Для определения потерь от внутреннего и внешнего брака, относимых на себестоимость продукции, к стоимости внутреннего и внешнего окончательного брака прибавляются затраты на исправление брака и вычитаются: стоимость забракованной продукции по цене ее возможного использования, суммы, фактически удержанные с виновников брака, и суммы возмещения убытков, присужденные арбитражем или фактически взысканные с поставщиков за поставку недоброкачественных материалов или полуфабрикатов.

При обнаружении брака работники предприятия делают отметки в первичных документах по учету выработки. После этого необходимо составить соответствующий акт, в котором указывается следующая информация: количество забракованных изделий, виновники брака, себестоимость брака, потери, количество брака, который возможно исправить. В акте должна быть отметка склада или цеха организации, которым была передана забракованная продукция.

Бухгалтерский учет потерь от брака ведется с использованием активного счета 28 «Брак в производстве».

Проводки

*Д10,20,23,70К28

*

*

Учет прочих производственных расходов

К ним относятся:

-

отчисления на геологоразведочные работы и другие подобные платежи (если они не выделяются в отдельные статьи); -

отчисления или расходы на научно-исследовательские и опытные работы; -

затраты на гарантийное обслуживание и ремонт продукции; -

другие расходы, не относящиеся ни к одной из указанных выше статей затрат (в том числе затраты на стандартизацию и отчисления на централизованную техническую пропаганду).

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий. В случае невозможности такого включения, они распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).