Файл: Глобализация мировой экономики в первую очередь отразилась на деятельности коммерческих банков, которые являются кровеносной системой при осуществлении расчетных операций между другими экономическими субъектами.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 139

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭЛЕКТРОННЫХ БАНКОВСКИХ УСЛУГ В СИСТЕМЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

1.1. Понятие и сущность электронных банковских услуг

1.2. Роль электронных банковских услуг в системе экономической безопасности банка

2.3. Организационная система безопасности Банка ВТБ

3.1.Перспективы развития электронных банковских услуг ВТБ (ПАО)

3.2. Разработка предложений по совершенствованию электронных банковских услуг ВТБ (ПАО) и их влияния на экономическую безопасность

Внедрение технологии blockchain происходит более быстрыми темпами, чем ожидалось ранее. Поэтому мы предлагаем внедрить данную технологию в систему ДБО банка ВТБ.

Предлагаемы этапы внедрения blockchain в ВТБ (ПАО):

1. Разработать «радар» для отслеживания существенных изменений. Выявить те области, в которых в настоящее время инициативы blockchain-технологии наиболее широко представлены и стремительнее всего развиваются.

2. Выявить упущенные возможности. Рассмотреть другие перспективные области в рамках компании, на которые до этого момента не обращали внимания. Данное решение позволит заглянуть за текущую линию горизонта и увидеть «новый технологический прорыв».

3. Определить сложность внедрения. Сложность внедрения станет одним из основных факторов, определяющих сроки реализации проекта. Способность наладить взаимодействие между многочисленными участниками и синхронизировать их интересы будет иметь намного более важное значение, чем умение решать технические вопросы.

4. Описать текущее положение. Описать текущий технологический ландшафт и соотнести его с тремя аспектами, перечисленными выше. Данная мера позволит выявить те приложения, которые, скорее всего, окажутся под влиянием blockchain-технологий в краткосрочной или среднесрочной перспективе.

5. Разработать варианты архитектуры. В частности, на блокчейн может быть переведена работа с торговым финансированием, факторингом, системой обмена документами и проведения платежей, электронным документооборотом, выпуском облигационных займов и банковскими гарантиями.

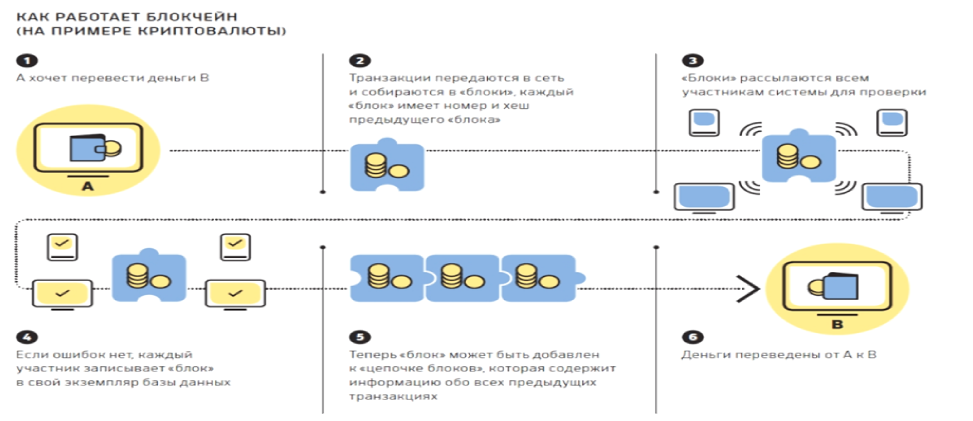

За основу предлагается взять платформы, которые были заложены еще в блокчейне Биткоина. Концепцию цепочек блоков впервые реализовали в 2009 году, как компонент цифровой валюты – биткоина, где блокчейн играет роль главного общего реестра для всех операций с деньгами.

На рисунке 13 схематически показан принцип работы блокчейн на примере электронных денег.

Рисунок 13 - Принцип работы блокчейн на примере электронных денег

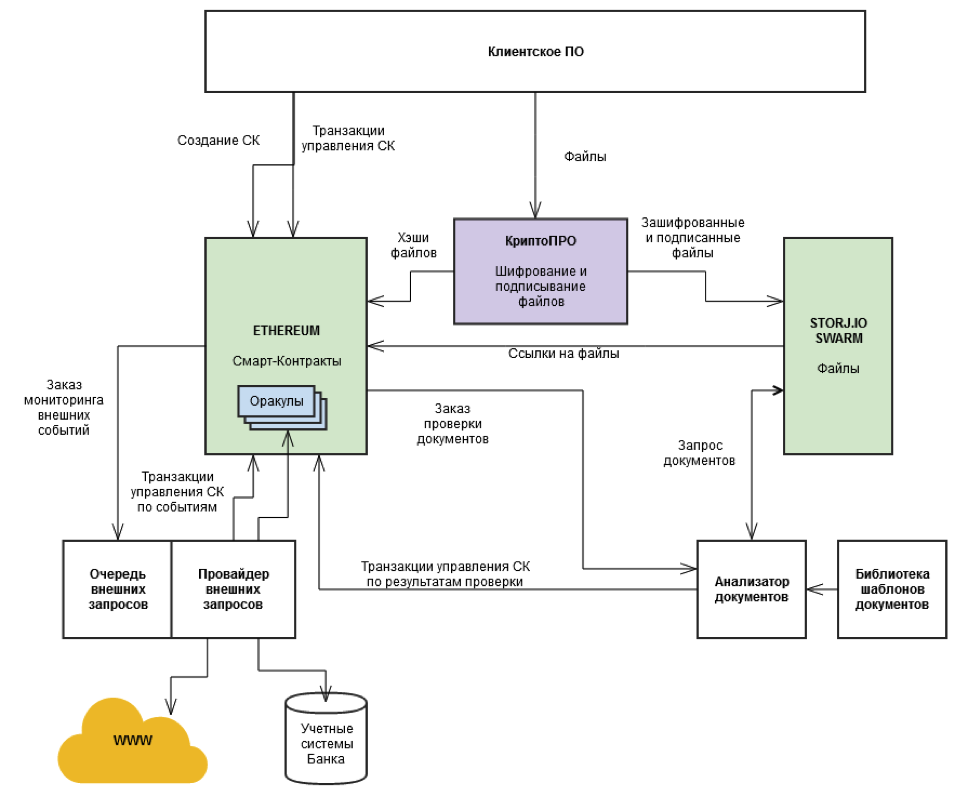

На рисунке 14 представлена общая схема платформы и основных потоков обмена данными между ее функциональными компонентами (при этом зеленым выделены «чужие» компоненты, фиолетовым — сертифицированные, белым — ПО Банка).

Рисунок 14 - Общая схема платформы и основных потоков обмена данными между ее функциональными компонентами

В процессе подготовки и исполнения сделки компоненты платформы взаимодействуют следующим образом.

Клиентское ПО (например, клиент-банк или мобильный банк) используется для ввода исходной информации по сделке, создания необходимых смарт-контрактов и управления состоянием смарт-контрактов на ручных этапах бизнес-процесса. К последнему случаю можно отнести проверку прилагаемых к смарт-контракту документов по учетным системам банка, которая может происходить автоматически, но снаружи блокчейна.

Прикрепляемые к смарт-контракту файлы подписываются усиленной квалифицированной ЭЦП создателя для его однозначной юридически значимой идентификации. Далее файлы шифруются с формированием крипто-пакета, доступного к расшифровыванию только участниками сделки. Полученный в итоге крипто-пакет помещается в DFS, при этом на контексте смарт-контракта сохраняется хэш исходного файла, а также адрес (ссылка, манифест) объекта хранения, отданный DFS. Адрес объекта хранения позволяет извлечь крипто-пакет из DFS, расшифровать его (участникам сделки) и обработать надлежащим образом.

При обработке транзакций смарт-контракт может пользоваться информацией бродкаст-оракулов, например, контролировать дату получения транзакции по календарю, использовать курсы валют и т.д.

Упрощенно схема процесса на блокчейне представляю на рисунке 15.

Рисунок 15 - Схема процесса на блокчейне

Для использования технологии blockchain в ВТБ (ПАО) необходимо не только разработать правовые механизмы регулирования и технологические модификации системы, полностью соответствующие требованиям законодательства, но и создать новую децентрализованную инфраструктуру.

Преимущества этой технологии в ее прозрачности, масштабируемости, надежности и доступности. При внедрении этой технологии в ВТБ (ПАО) экономический эффект получим за счет сокращения ручного труда и сроков сверки поставок с одной-двух недель до одного дня. Блокчейн так же предлагается использовать для международных платежей, для их упрощения и удешевления (рис.16).

Рисунок 16 - Сферы применения блокчейн в коммерческом банке

После внедрения блокчейн-технологий в банковскую систему в ВТБ (ПАО) можно будет избавиться от всех отделов, которые занимаются документооборотом и обработкой платежей.

В конечном счете, Блокчейн можно использовать для возможного отказ от большого количества элементов современной операционной инфраструктуры, качественно улучшая ключевые процессы и оказывая серьезное влияние на динамику расходов.

Проведем расчеты, подтверждающие эффективность внедрения блокчейн для организаций и предприятий – клиентов банка.

-

При организации торгового финансирования (табл. 22).

Предмет сделки – покупка импортного оборудования

Сумма сделки – 1 000 000 долл.США

Срок действия аккредитива – 3 месяца

Срок финансирования – 3 года с даты открытия аккредитива.

Банк осуществляет перевод всей суммы средств по аккредитиву в пользу финансирующего банка по окончании срока действия аккредитива.

Таблица 22 - Сравнительный анализ затрат на проведение импортной сделки

| Вариант 1 Оплата товара авансовым платежом за счет кредита Банка | Проценты по кредиту ВТБ (ПАО) (10 % годовых) | 300 000,00 долл. США |

| Комиссии Банка за авизование гарантии возврата авансового платежа иностранного банка | 300,0 долл.США | |

| ИТОГО | 300 300,00 долл. США | |

| Вариант 2 С использованием блокчейн | Кредит ВТБ (ПАО) (2 % годовых – на период финансирования) | 60 000,00 долл. США |

| Комиссии Банка за открытие аккредитива и проверку документов (в соответствии с тарифами) | 16 000.00 долл. США | |

| Комиссия иностранного банка за подтверждение аккредитива (из расчета 0,5 % годовых) | 1 250.00 долл. США | |

| Проценты иностранного банка за осуществление финансирования сделки (из расчета LIBOR + 0,5 %) | 111 000.00 долл. США | |

| ИТОГО | 188 250.00 долл. США | |

| ЭКОНОМИЧЕСКАЯ ВЫГОДА | 112 050,00 долл. США | |

-

Подготовим и составим расчет расходования средств на транспортировку документов (затраты компаний на курьеров при документообороте).

Для того чтобы рассчитать стоимость курьерской доставки воспользуемся онлайн – сервисом логистической компании PonyExpress (табл.23).

Таблица 23- Стоимость доставки курьерской службой

| Услуга | Тариф, руб.c НДС | Срок доставки,раб.дн. |

| Международная доставка | 2651,81 | 3 - 4 |

Предполагается что за время оформления документации, компании придется воспользоваться услугами курьерской компании не менее 20 раз. Тогда стоимость курьерской доставки для оформления документов составит 2651,81 × 20 = 53036 руб. или 895,27 долл.США При курсе 1 долл США = 59,24 руб.

Также необходимо отметить, что при оформлении документов с участием курьерской службы увеличиваются сроки прохождения документов. При использовании блокчейн время операции составляет 10 мин. (для расчетов примем 1 рабочий день). При доставке документов курьерской службой 3-4 дня. Следовательно, на оформление документов придется потратить в 3-4 раза больше времени.

Плановый срок действия аккредитива – 3 мес. При доставке курьерской службой он увеличится в 3 раза. Дополнительно затраченное время на оформление документов по импортной сделке составит 6 мес.

Тогда затраты на проценты по кредиту также возрастут.

При сумме кредита в 100000 долл.США под 2% годовых дополнительные расходы составят 1000000×2/100×6/12 = 10000 долл.США

Следовательно, при оформлении документов с помощью курьерской службы увеличивается время оформления сделки, и компания несет дополнительные расходы в размере 10000 + 895,27 = 10895,27 долл.

Таким образом, плюс для клиентов ВТБ (ПАО) будет заключаться в снижении тарифов на обслуживание за проведение операций.

Проведем расчеты, подтверждающие экономическую эффективность внедрения блокчейн для ВТБ (ПАО).

Как уже говорилось выше, блокчейн позволяет высвободить работников, занятых документооборотом и финансовой отчетностью.

Заработная плата работников в ВТБ (ПАО) варьируется в районе 25-30 тысяч рублей26.

На конец 2017 года фактическая численность сотрудников Банка составила 11000 человек. Из них 10% - это сотрудники, занятые оформлением документов и сопровождением сделок.

Следовательно, максимально возможное сокращение численности составит 11000×10 / 100 = 1100 чел.

При внедрении блокчейн необходимость в сотрудниках, занятых данным видом работ отпадает, предположим, что сокращение будет проходить постепенно в течение 10 лет.

Тогда ежегодное сокращение работников составит 1100/10 = 110 чел.

При средней заработной плате в 25 тыс.руб. ежегодная экономия составит:

110× 12 ×25000 = 33 млн.руб.

Кроме прямой условной ежегодной экономии на оплате труда сокращенных и переведенных в другие подразделения работников Банка возможны и другие положительные результаты от внедрения предложенных мероприятий.

Основные ожидаемые результаты внедрения blockchain в ВТБ (ПАО) :

1. Снижение риска потери конфиденциальности и «человеческого фактора» при процессе подтверждения поставок.

2. Ускорение осуществления факторинговых платежей с 3 дней до 1-2 ч.

3. Прогнозная экономия от сокращения штата сотрудников – 33 млн. руб. в год.

Средние текущие расходы на обслуживание в системе банковского обслуживания колеблются от 21 тыс. руб. до 749 тыс. руб. в год и зависят от типа системы и количества клиентов.

Вид системы блокчейн, а так же степень ее развития, так же оказывают существенное влияние.

Для расчета эффективности от внедрения blockchain проанализируем данные, полученные при обследовании банка. Доход банка в системе банковского обслуживания равен величие тарифов за обслуживание.

Они включают следующие составляющие: плату за подключение, комиссию за проведение платежей, абонентскую плату.

Плата за подключение банками используется за предоставление составляющих технических систем.

Комиссия за платежи включает процент, определенный банками, который колеблется от 0 до 3 процентов, но не более 600 рублей и не менее 5 рублей. Тарифы за обслуживание колеблются от 250 до 1500 руб.

Одна операция равна 60-1500 руб.

Тариф определяет доход банка от обслуживания blockchain.

Один клиент, использующий blockchain, обеспечивает получение дохода. Средний доход на одного клиента равен 1,2 тыс. руб.

Текущие затраты на обслуживание клиента равны 1,12 тыс. руб. в год.

Себестоимость операции обслуживания клиентов определяется по формуле:

Sdbo = Rt / Kl × Bp × K (1)

где Rt – совокупные затраты на blockchain;

Kl – количество клиентов, обслуживаемых в системе blockchain;

Bp – количество операций в системе;

K – коэффициент использования клиентами blockchain (примем равным 0,5).

Используя формулу, получим себестоимость операции обслуживания клиента при blockchain 1,15 руб., а при «классическом» – 1,25 руб.