Файл: Тема 9. СТАТИСТИКА ИСПОЛЬЗОВАНИЯ РАБОЧЕЙ СИЛЫ И РАБОЧЕГО ВРЕМЕНИ.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.08.2024

Просмотров: 157

Скачиваний: 0

Статистика заработной платы и расходов на рабочую силу Состав фонда заработной платы и показатели среднего уровня оплаты труда

Заработная плата представляет собой регулярно начисляемое как в денежной, так и в натуральной форме вознаграждение за произведенную продукцию (оказанные услуги) или за отработанное время, а также оплату отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами, а также компенсации, связанные с условиями труда.

В состав фонда заработной платы включаются начисленные предприятием суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Оплата за отработанное время состоит из следующих выплат.

Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время, по сдельным расценкам в процентах от выручки от реализации продукции (выполнения работ и оказания услуг).

Стоимость продукции, выданной в порядке натуральной оплаты.

Премии и вознаграждения (включая натуральные), носящие регулярный или периодический характер, независимо от источников их выплаты.

Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы.

Компенсационные выплаты, связанные с режимом работы и условиями труда (выплаты, связанные с климатическими условиями труда, доплаты за работу во вредных и опасных условиях, за работу в ночное время, выходные и праздничные дни, оплата сверхурочных работ и т.д.).

Оплата за неотработанное время включает следующие выплаты.

Оплата ежегодных и дополнительных отпусков.

Оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам.

Оплата льготных часов подросткам.

Оплата учебных отпусков и отпусков, предоставляемых работникам для профессиональной переподготовки, повышения квалификации или получения второй профессии.

Оплата труда работникам, привлекаемым к выполнению государственных обязанностей.

Суммы, выплаченные за счет средств предприятия, за неотработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации.

Оплата простоев не по вине работника; и т.д.

К единовременным поощрительным выплатам относятся единовременные разовые премии независимо от источника их выплаты; вознаграждения по итогам работы за год; материальная помощь, дополнительные выплаты при предоставлении ежегодного отпуска; денежная компенсация за неиспользованный отпуск; стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по их приобретению.

Выплаты на питание, жилье, топливо включают стоимость бесплатно предоставленных работникам продуктов питания; оплату (сверх предусмотренной законодательством) стоимости питания; стоимость бесплатно предоставленного в соответствии с законодательством жилья и коммунальных услуг; стоимость бесплатно предоставленного топлива.

Наряду с выплатами, включаемыми в фонд заработной платы, в статистике труда выделяют выплаты социального характера, которые не включаются в заработную плату, но формируют доход работников. В состав этих выплат включаются: а) надбавки к пенсиям работающим и единовременные выплаты уходящим на пенсию работникам; б) страховые взносы за счет средств предприятия; в) расходы по оплате услуг учреждениям здравоохранения; г) оплата путевок, абонементов, занятий в спортивных группах и секциях, возмещение платы за пребывание детей в дошкольных учреждениях; д) выходное пособие при прекращении трудового договора; е) материальная помощь в связи с семейными обстоятельствами и другие аналогичные выплаты.

Фонд заработной платы исчисляется за месяц, квартал, год. На макроуровне данные о фонде заработной платы необходимых для определения затрат на рабочую силу, построения счетов образования и распределения доходов, определения ВВП распределительным методом, для оценки уровня жизни населения страны.

На основе определения фонда заработной платы исчисляются показатели средней заработной платы как для отдельных предприятий, так и отраслей и экономики в целом. При изучении начисленной заработной платы определяются показатели средней часовой, средней дневной и средней месячной платы.

Средняя часовая заработная

плата (![]() )

- средний уровень оплаты труда за один

отработанный человеко-час - рассчитывается

делением часового фонда заработной

платы работников, начисленного за

отчетный период, на количество отработанных

ими человеко-часов.

)

- средний уровень оплаты труда за один

отработанный человеко-час - рассчитывается

делением часового фонда заработной

платы работников, начисленного за

отчетный период, на количество отработанных

ими человеко-часов.

![]()

где ![]() - часовой фонд заработной

платы;

- часовой фонд заработной

платы; ![]() - общее число отработанных человеко-часов.

- общее число отработанных человеко-часов.

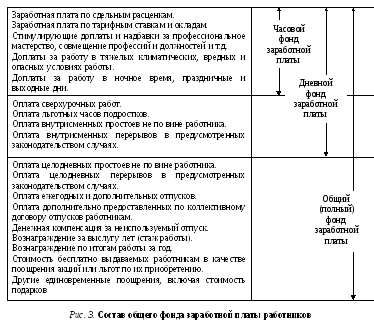

Часовой фонд заработной платы включает начисленную оплату за все отработанные человеко-часы: сдельную и повременную заработную плату, все виды доплат (условия труда, ночное время, праздничные дни и т.д.), кроме оплаты сверхурочных работ, а также премии в соответствии с положениями о премировании, утвержденными приказами на предприятиях.

Средняя дневная заработная

плата (![]() )

представляет собой средний уровень

оплаты труда за отработанный человеко-день

и определяется делением дневного фонда

заработной платы на количество

отработанных человеко-дней.

)

представляет собой средний уровень

оплаты труда за отработанный человеко-день

и определяется делением дневного фонда

заработной платы на количество

отработанных человеко-дней.

![]()

где ![]() - дневной фонд заработной платы;

- дневной фонд заработной платы; ![]() - общее число

отработанных человеко-дней.

- общее число

отработанных человеко-дней.

Дневной фонд заработной платы - это заработная плата, начисленная за отработанные в отчетном периоде человеко-дни. Дневной фонд заработной платы включает в себя часовой фонд, а также оплату часов внутрисменных простоев, льготных часов подростков, внутрисменных перерывов в установленных законом случаях, т.е. всех неотработанных часов, учитываемых в составе отработанных человеко-дней. Кроме того, в составе дневного фонда заработной платы учитывается оплата сверхурочных работ.

Средняя месячная

(квартальная, годовая) заработная плата

(![]() )

характеризует средний

уровень оплаты труда одного работника

за месяц (квартал, год). Расчет средней

месячной (квартальной, годовой) заработной

платы осуществляется делением общего

фонда заработной платы на среднюю

списочную численность работников.

)

характеризует средний

уровень оплаты труда одного работника

за месяц (квартал, год). Расчет средней

месячной (квартальной, годовой) заработной

платы осуществляется делением общего

фонда заработной платы на среднюю

списочную численность работников.

![]()

где ![]() - общий (полный) фонд заработной платы;

- общий (полный) фонд заработной платы;

![]() - средняя списочная

численность работников.

- средняя списочная

численность работников.

Показатели средней заработной платы связаны между собой. Данная взаимосвязь может быть представлена следующей моделью:

![]()

где ![]() - средняя продолжительность

рабочего дня;

- средняя продолжительность

рабочего дня; ![]() - коэффициент доплат

за неотработанные человеко-часы,

характеризующий увеличение дневного

фонда заработной платы по сравнению с

часовым;

- коэффициент доплат

за неотработанные человеко-часы,

характеризующий увеличение дневного

фонда заработной платы по сравнению с

часовым;

![]()

где ![]() - среднее число дней работы (средняя

продолжительность рабочего периода в

днях);

- среднее число дней работы (средняя

продолжительность рабочего периода в

днях); ![]() - коэффициент доплат

за неотработанные человеко-дни,

характеризующий увеличение общего

фонда заработной платы по сравнению с

дневным.

- коэффициент доплат

за неотработанные человеко-дни,

характеризующий увеличение общего

фонда заработной платы по сравнению с

дневным.

Общий (полный) фонд заработной платы (рис.3) включает дневной фонд заработной платы и выплаты за неотработанные человеко-дни (оплата очередных, учебных отпусков, целодневных простоев, перерывов в работе в соответствии с законодательством и т.д.), выплату выходных пособий и вознаграждений за выслугу лет, вознаграждения по итогам работы за год и т.д.

Влияние различных факторов на общий фонд заработной платы может быть проанализировано с использованием следующей модели:

Использование приведенной модели позволяет проанализировать изменение общего фонда заработной платы работников под влиянием следующих факторов:

средней часовой, дневной и месячной (квартальной, годовой) заработной платы;

степени использования рабочего времени (средней продолжительности рабочего дня и среднего числа дней работы);

состава и структуры фонда заработной платы, выражаемого коэффициентами соотношения фондов заработной платы (

,

, );

);численности персонала предприятия.

Изучение влияния факторов на формирование и изменение величины фонда заработной платы позволяет не только выявить факторы, оказывающие наибольшее воздействие, но и оптимизировать его величину, а следовательно, и величину затрат на рабочую силу.