Файл: Математические модели принятия решений - УЧЕБНЫЕ МАТ-2018.docx

Добавлен: 29.10.2018

Просмотров: 5316

Скачиваний: 35

СОДЕРЖАНИЕ

Тема 1.1. Классификация и принципы. Моделирование процессов и решений.

1.1.1. Основные понятия теории принятия решений. Историческая справка.

1.1.2. Технология решения прикладных задач поддержки принятия решений.

1.1.3. Место исследования операций в математическом моделировании.

1.1.5. Понятие математической модели принятия решений

1.1.6. Моделирование процессов

1.2.1. Производственные функции

1.2.2. Задача оптимального среднесрочного плана развития производства

Тема 1.3. Математические модели поддержки принятия решений в условиях риска и неопределенности.

1.3.1. Принципы обоснования решений в условиях риска и неопределенности.

1.3.2. Портфельный анализ: модель Марковица.

1.3.3. Инструментальные средства портфельного анализа

2.1.1. Модель контроля с одним ЛПР

2.1.2. Модель выборочного контроля с одним ЛПР

2.1.3. Модель контроля с двумя ЛПР

2.1.4. Игра «Государство-Предприниматели»

2.2.1. Минимаксные стратегии: игра двух лиц

2.2.2. Ситуации равновесия по Нэшу и Штакельбергу: игра двух лиц

2.3.1. Поле игры. Гипотезы поведения игроков

Раздел 3. Прикладные модели принятия решений: примеры

Тема 3.1. Оптимизация бонуса менеджеров производственной и финансовой компаний.

3.1.1. Модель поведения работника на рабочем месте

3.1.2. Модель оптимизации бонуса менеджеров производственных и финансовых компаний

3.2.1. Математическая модель планирования объединения предприятий.

3.2.2. Имитационная модель планирования объединения промышленных предприятий

1.1.6. Моделирование процессов

Структурно модели процессов представляют в виде «черного ящика» (рисунок 1.3).

Задача математического моделирования процессов при условии достаточно точных наблюдений за входными переменными и выходной переменной формулируется следующим образом:

Найти функцию

и доверительный интервал

и доверительный интервал

для

значений

для

значений

.

(1.3)

.

(1.3)

Тогда на практике можно знать

ожидаемые значения выходной переменной

при известных значениях вектора

:

:

.

.

Рис. 1.3. Модель процесса в виде «черного ящика».

Обозначения:

– истинные значения вектора входных

переменных;

– истинные значения вектора входных

переменных;

– значения детерминированной и случайной

составляющих выходной переменной

моделируемого процесса;

– ненаблюдаемые внутренние аддитивные

«шумы»; А – вектор параметров.

– значения детерминированной и случайной

составляющих выходной переменной

моделируемого процесса;

– ненаблюдаемые внутренние аддитивные

«шумы»; А – вектор параметров.

Математическая модель (1.3) называется эмпирической (ЭМП), если основная информация для ее построения – результаты наблюдений моделируемого процесса или наблюдений за процессами – аналогами моделируемого, и теоретической (ТМП), если существенно используются знания соответствующей теории.

Задание. Рассмотреть примеры построения эмпирических моделей процессов методом наименьших квадратов (МНК) (Задачи приведены в задании к вопросу экзамена 1-3-2 в МОДУЛ).

Справочно: Смотри глоссарий (Приложение 2) пп. 1.2, 1.15, 1.26, 1.27, 1.28.

Тема 1.2. Комплекс моделей годового и стратегического планирования фирмы на основе производственных функций

1.2.1. Производственные функции

Производственная функция (также функция производства) – экономико-математическая количественная зависимость между величинами выпуска (количество продукции) и факторами производства, такими как затраты ресурсов, уровень технологий12.

Производственная функция является примером моделей процессов (часто это теоретическая модель процесса производства товаров и/или услуг). Рассматривается годовое количество произведенной фирмой продукции в стоимостной или натуральной форме. Факторами производства выступают объемы потребленных фирмой ресурсов (в стоимостном или в натуральном измерении). Главными ресурсами выступают потребленные за год количества труда и капитала13.

Определение. Функция

называется производственной, если

выполнены следующие ее свойства:

называется производственной, если

выполнены следующие ее свойства:

1. Нулевой выпуск в отсутствии одного или нескольких ресурсов.

2. Неотрицательная

производительность факторов

.

.

3. Убывающая эффективность

факторов

.

.

4. Линейная однородность или

постоянная отдача от масштаба

.

.

Примеры производственных функций:

1. Классическая производственная

функция Кобба-Дугласа ( – амортизация капитала фирмы,

– амортизация капитала фирмы,

– фонд заработной платы за рассматриваемый

период времени):

– фонд заработной платы за рассматриваемый

период времени):

, (1.4)

, (1.4)

где

– параметры функции, индивидуальные

для фирмы (

– параметры функции, индивидуальные

для фирмы ( ).

).

2. Обобщенная функция Кобба-Дугласа:

. (1.5)

. (1.5)

3. Линейная производственная функция:

. (1.6)

. (1.6)

4. Производственная функция с нулевой эластичностью замещения ресурсов:

. (1.7)

. (1.7)

Задание 1 к вопросу 1.2.1. В записанных функциях (1.4) – (1.7) укажите аргументы и параметры, поясните их экономический смысл и размерности.

Задание 2 к вопросу 1.2.1. Покажите, что функции (1.4) – (1.7) удовлетворяют определению производственных функций.

Справочно: Смотри глоссарий (Приложение 2) пп. 1.9, 1.16, 1.19, 1.24.

1.2.2. Задача оптимального среднесрочного плана развития производства

С использованием производственной функции рассмотрим задачу выбора оптимального соотношения запасов ресурсов. Эту задачу можно интерпретировать как задачу среднесрочного планирования развития фирмы.

Пусть для некоторой фирмы

известна производственная функция, ее

товарная, ресурсная и технологическая

политика стабильна, а спрос на продукцию

неограничен. Пусть также в среднесрочной

перспективе заданы границы интервалов

возможного изменения каждого из

существенных производственных ресурсов:

возможного изменения каждого из

существенных производственных ресурсов:

.

Тогда можно найти оптимальные значения

ресурсного обеспечения производства

решение следующей задачи. Найти

.

Тогда можно найти оптимальные значения

ресурсного обеспечения производства

решение следующей задачи. Найти

из условий:

из условий:

; (1.8)

; (1.8)

. (1.9)

. (1.9)

В задаче (1.8) – (1.9)

– оптимальная годовая прибыль

производственной деятельности фирмы

с учетом налога, равного 6% от выручки;

– оптимальная годовая прибыль

производственной деятельности фирмы

с учетом налога, равного 6% от выручки;

– цена ресурса i

(для ресурсов производства, учитываемых

в стоимостном измерении, их цена

принимается равной единице).

– цена ресурса i

(для ресурсов производства, учитываемых

в стоимостном измерении, их цена

принимается равной единице).

Можно показать (с учетом свойств производственной функции), что задача (1.8) – (1.9) относится к классу задач выпуклого программирования и ее решение можно получить в среде Excel.

1.2.3. Методы исполнения решений на различных этапах цикла принятия решений на примере задачи распределения ресурсов

На практике Центры принятия и реализации решений не являются идеально организованными и хорошо информированными. Тогда ожидаемые результаты не совпадают с реальными, особенно в ситуациях при больших по времени периодов реализации решений. Возникает необходимость совершенствования методических, математических и инструментальных методов принятия и реализации решений.

Выделим следующие этапы цикла принятия и реализации решений:

1. Сбор исходных данных и анализ экономической проблемы.

2. Обоснование оптимального решения и его принятие.

3. Реализация решения.

4. Оценка полученного результата и при необходимости внесение изменений в регламентные процедуры.

Характерным примером для данной темы является проблема распределения ограниченного ресурса. Она возникает в бюджетной сфере государственного и муниципального управления, производственных системах (корпорациях), при организации коллективных действий в социологии и политике и др.

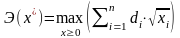

Пусть Центр располагает

ограниченным ресурсом в объеме

и ставит задачу его распределения по

и ставит задачу его распределения по

исполнителям так, чтобы суммарная

эффективность использования ресурса

была максимальной. Обозначим

исполнителям так, чтобы суммарная

эффективность использования ресурса

была максимальной. Обозначим

объем ресурса, выделяемого исполнителю

i (i=1,…,n).

Будем считать, что вклад

объем ресурса, выделяемого исполнителю

i (i=1,…,n).

Будем считать, что вклад

исполнителя i в

суммарную эффективность зависит от

объема выделенного ресурса и определяется

выражением:

исполнителя i в

суммарную эффективность зависит от

объема выделенного ресурса и определяется

выражением:

,

где

,

где

– коэффициент, истинное значение

которого Центр оценивает с погрешностью.

– коэффициент, истинное значение

которого Центр оценивает с погрешностью.

В предположении, что Центр

идеально информирован, найдем оптимальное

распределение

решением следующей задачи:

решением следующей задачи:

; (1.10)

; (1.10)

. (1.11)

. (1.11)

Упражнение. Доказать, что

в рассматриваемой формализации задачи

при оптимальном решении Центр распределяет

весь объем наличного ресурса и балансное

ограничение (1.11) выполняется как

равенство:

Решение задачи (1.10) – (1.11)

найдем с использованием метода множителей

Лагранжа (см. ссылку:

https://ru.wikipedia.org/wiki/Метод_множителей_Лагранжа).

Ограничение

пока не рассматриваем. Запишем функцию

Лагранжа:

пока не рассматриваем. Запишем функцию

Лагранжа:

. (1.12)

. (1.12)

Составим систему из (n+1)

уравнений, приравняв к нулю частные

производные функции Лагранжа по

и по

и по

:

:

.

.

Найдем решение первых n

уравнений записанной системы в зависимости

от

:

. (1.13)

. (1.13)

Рассматриваем последнее уравнение системы с учетом выражения (2.13):

.

(1.14)

.

(1.14)

Из выражений (1.13) и (1.14) имеем:

. (1.15)

. (1.15)

В рассматриваемом случае

найденное решение системы (n+1)

уравнений удовлетворяет ограничению

и является оптимальным распределением

ресурсов в задаче (1.10) – (1.11), поскольку

она относится к классу задач выпуклого

программирования.

Рассмотрим порядок использования полученных расчетов на практике контроля процессов принятия и реализации решений, которое можно провести только после завершения цикла (после полной или частичной реализации решения). Для этого предлагается использовать расчетные и фактические значения эффективностей распределения и использования ресурсов. Профессиональное расследование эффективностей проводится с использованием методов экономической безопасности.

Оптимальное распределение

ресурса согласно (1.15) зависит от

коэффициента

:

:

.

Если при распределении ресурсов (не

важна причина) использовались оценки

.

Если при распределении ресурсов (не

важна причина) использовались оценки

(в общем случае

(в общем случае

)

то рассчитанные с использованием

выражения (1.15), уровни эффективности

)

то рассчитанные с использованием

выражения (1.15), уровни эффективности

отличаются от истинных значений (которые

аналитику следует восстановить). Согласно

этапу п.4 цикла принятия и реализации

решений необходимо внести изменения в

соответствующие регламенты, учитывая

возможные причины отклонений: либо

искажение информации, либо ошибки

формализации проблемной ситуации, либо

погрешности вычислений, либо объективное

изменение условий принятия и реализации

решений.

отличаются от истинных значений (которые

аналитику следует восстановить). Согласно

этапу п.4 цикла принятия и реализации

решений необходимо внести изменения в

соответствующие регламенты, учитывая

возможные причины отклонений: либо

искажение информации, либо ошибки

формализации проблемной ситуации, либо

погрешности вычислений, либо объективное

изменение условий принятия и реализации

решений.

Справочно: Смотри глоссарий (Приложение 2) п. 1.29.

Тема 1.3. Математические модели поддержки принятия решений в условиях риска и неопределенности.

1.3.1. Принципы обоснования решений в условиях риска и неопределенности.

Рассматриваем

методы обоснования оптимальных решений

с использованием математической модели

(1.2). Если относительно значений параметра

w

информация

ЛПР будет полной к моменту реализации

решений (но не к моменту обоснования

оптимального решения задачи), то ЛПР

может найти решающую функцию

:

:

. (1.16)

. (1.16)

Рассмотрим случай, когда к моменту реализации решений ЛПР не знает вектор параметров w. В литературе рассматриваются два основных подхода к постановке математических задач поиска оптимального решения для модели ЛПР в форме (1.2):

-

принципы принятия решений при неопределенности, например, принцип гарантированного результата;

-

принцип осреднения.

Принцип гарантированного

результата (критерии Вальда) предполагает

выбор

решением следующей задачи:

решением следующей задачи:

. (1.17)

. (1.17)

В данном случае ЛПР отыскивает наилучшее решение для наихудших для себя значений w. Заметим, что справедлива оценка

,

где

,

где

.

.

Другие подходы к обоснованию оптимальных решений в условиях неопределенности представлены в методических материалах индивидуальных заданий.

Рассмотрим принцип осреднения,

т.е. обоснование решений при риске.

Предположим, что в (1.2) w

подчиняется распределению с известной

плотностью

,

тогда принцип осреднения предлагает

выбор

,

тогда принцип осреднения предлагает

выбор

с использованием следующей целевой

функции:

с использованием следующей целевой

функции:

, (1.18)

, (1.18)

где Mw – оператор математического ожидания.

Далее

задача нахождения

сводится к (1.1) с целевой функцией (1.18).

Упражнение. Рассмотреть принципы обоснования решений Байеса-Лапласа, Сэвиджа, Гурвица для непрерывной модели и записать математические задачи поиска оптимальных решений, аналогичные задаче (1.17).

Справочно: Смотри глоссарий (Приложение 2) п. 2.4.

1.3.2. Портфельный анализ: модель Марковица.

Портфельная теория Марковица (англ. mean-variance analysis) – подход, основанный на анализе ожидаемых средних значений и вариаций случайных величин) – разработанная Гарри Марковицем методика формирования инвестиционного портфеля, направленная на оптимальный выбор совокупности активов, исходя из требуемого соотношения доходность/риск. Сформулированные им в 1950-х годах идеи составляют основу современной портфельной теории14.

Можно рассмотреть два различных подхода к формированию портфеля.

Первый связан с выбором активов, доходность которых стабильна, но существует не нулевая вероятность потери активов. Тогда цель портфельного анализа состоит в определении оптимального набора активов, при котором риски потерь являются минимальными. Данная стратегия портфельного анализа выражена рекомендацией: «не храните яйца (деньги) в одной корзине (в одном банке, одном активе)».

Второй подход, для которого применима теория Марковица, состоит в выборе совокупности компенсационных активов. Считается, что доходность активов является случайной величиной, но вероятности их полных потерь нулевые. Тогда цель портфельного анализа состоит в выборе совокупности активов, которая обеспечит высокую среднюю доходность (критерий 1) и минимальное отклонение уровня дохода от этого среднего (критерий 2 – риск должен быть минимальным). Снижение риска достигается использованием компенсационных активов, коэффициент корреляции доходностей которых является отрицательным. Модель Марковица позволяет выбрать оптимальный набор компенсационных активов с высокой средней доходностью.

При записи модели используются

свойства математического ожидания и

формула математического ожидания суммы

случайных величин. Пусть для формирования

оптимального портфеля выбраны n

активов, доходность которых на период

инвестирования – случайные величины

с математическими ожиданиями

с математическими ожиданиями

и дисперсиями

и дисперсиями

.

Пусть

.

Пусть

– доли использования каждого актива в

формируемом портфеле, которые удовлетворяют

условиям:

– доли использования каждого актива в

формируемом портфеле, которые удовлетворяют

условиям:

. (1.19)

. (1.19)

Тогда доходность портфеля

на периоде инвестирования – случайная

величина, которая зависит от доходности

активов и определяется по следующей

формуле:

на периоде инвестирования – случайная

величина, которая зависит от доходности

активов и определяется по следующей

формуле:

. (1.20)

. (1.20)

Найдем математическое ожидание

(среднее значение) доходности

:

:

.

.

Формулу для средней доходности портфеля можно записать в более наглядном виде:

. (1.21)

. (1.21)

Из формулы (1.21) следует, что средняя доходность формируемого портфеля определяется средними доходностями активов и долями их включения в портфель.

Найдем выражение

для дисперсии доходности портфеля

:

:

.

.

Откуда получаем формулу для дисперсии портфеля в матричной записи:

. (1.22)

. (1.22)

Здесь вектор

– доли активов размерностью (1 × n);

– доли активов размерностью (1 × n);

– вектор столбец долей активов

размерностью (n × 1);

– вектор столбец долей активов

размерностью (n × 1);

– ковариационная матрица активов,

которая отражает взаимозависимость

доходностей выбранных активов,

размерностью (n × n).

– ковариационная матрица активов,

которая отражает взаимозависимость

доходностей выбранных активов,

размерностью (n × n).