Файл: 1. Теоретические аспекты управления собственным капиталом предприятия 6.docx

Добавлен: 24.10.2023

Просмотров: 202

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В таблице 8 представлен расчет влияния факторов на изменение коэффициента текущей ликвидности 2014 году.

Таблица 8

Расчет влияния факторов на изменение коэффициента текущей ликвидности в 2014 году

| Подстановки | Факторы | Коэф-фициент текущей ликвид-ности | Влияние факторов | ||||||

| Запасы | Дебитор-ская задолжен-ность | Финансовые вложения | Денежные средства | Кратко-срочныеобязатель-ства | |||||

| 1. Базовое значение | 475076 | 30488 | 18823485 | 6157482 | 7259039 | 3,511 | x | ||

| 2. Влияние изменения запасов | 400811 | 30488 | 18823485 | 6157482 | 7259039 | 3,5008 | -0,0102 | ||

| 3. Влияние изменения дебиторской задолженности | 400811 | 39229 | 18823485 | 6157482 | 7259039 | 3,502 | 0,0012 | ||

| 4. Влияние изменения финансовых вложений | 400811 | 39229 | 31807811 | 6157482 | 7259039 | 5,2907 | 1,7887 | ||

| 5. Влияние изменения денежных средств | 400811 | 39229 | 31807811 | 7053537 | 7259039 | 5,4141 | 0,1234 | ||

| 6. Влияние изменения краткосрочных обязательств | 400811 | 39229 | 31807811 | 7053537 | 7023106 | 5,596 | 0,1819 | ||

| 7. Совокупное влияние факторов | x | x | x | x | x | x | 2,085 | ||

Начало формы

Анализ финансовой устойчивости представлена в таблице 9.В 2012 г. предприятие относится к абсолютному типу устойчивости, так как запасы и затраты намного меньше источников, предназначенных для их финансирования. Абсолютная устойчивость финансового состояния характеризуется высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины.В 2013 гг. финансовую устойчивость предприятия можно оценить как нормальную, при которой гарантируется его платежеспособность. Нормальная устойчивость финансового состояния характеризуется также высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины. В 2014 г. финансовое положение ухудшилось. Оценивается оно как неустойчивое, сопряженное с нарушением платежеспособности. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных средств. Данное финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности предприятия.

Таблица 9

Анализ финансовой устойчивости

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Отклонение, +/- | |

| 2013 г. к 2012 г. | 2014 г. к 2013 г. | ||||

| 1. Источники формирования собственных оборотных средств | 59456306 | 54175419 | 276520847 | -5280887 | 222345428 |

| 2. Внеоборотные активы | 44801972 | 74537018 | 444583364 | 29735046 | 370046346 |

| 3. Наличие собственных оборотных средств | 14654334 | -20361599 | -168062517 | -35015933 | -147700918 |

| 4. Долгосрочные пассивы | 6097020 | 28612444 | 100205869 | 22515424 | 71593425 |

| 5. Наличие собственных и долгосрочных заемных источников формирования средств | 20751354 | 8250845 | -67856648 | -12500509 | -76107493 |

| 6. Краткосрочные заемные средства | 549077 | 528386 | 73705832 | -20691 | 73177446 |

| 7. Общая величина основных источников формирования запасов и затрат | 21300431 | 8779231 | 5849184 | -12521200 | -2930047 |

| 8. Общая величина запасов | 475076 | 400811 | 4996066 | -74265 | 4595255 |

| 9. Излишек (+), недостаток (-) собственных оборотных средств | 14179258 | -20762410 | -173058583 | -34941668 | -152296173 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов | 20276278 | 7850034 | -72852714 | -12426244 | -80702748 |

| 11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов и затрат | 20825355 | 8378420 | 853118 | -12446935 | -7525302 |

| Трехкомпонентный показатель типа финансовой ситуации, S | 1, 1, 1, | 0, 1, 1, | 0, 0, 1, | | |

Устойчивость финансового состояния может быть восстановлена: ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки; обоснованным уменьшением запасов (до норматива); пополнением собственного оборотного капитала из внутренних и внешних источников.

Анализ влияния факторов на изменение собственного оборотного капитала представлен на рисунках.

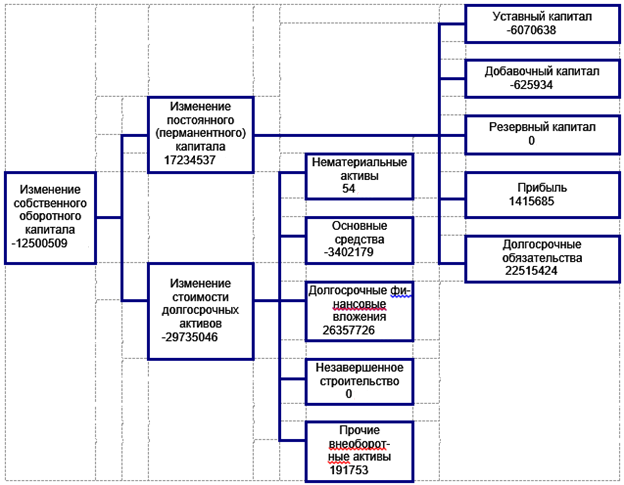

Рис. 4 Анализ влияния факторов на изменение собственного оборотного капитала в 2013 г. (руб.)

Как видно из приведенной схемы, за 2013 г. сумма собственного оборотного капитала уменьшилась в целом на 12500509 руб. Это произошло за счет дополнительных вложений капитала в основных фондов, долгосрочных ценных бумаг и материальных ценностей, прочих внеоборотных активов.

Рост перманентного капитала, а именно нераспределенной прибыли, вызвало незначительное повышение суммы собственного капитала, направленного на финансирование текущих запасов и затрат.

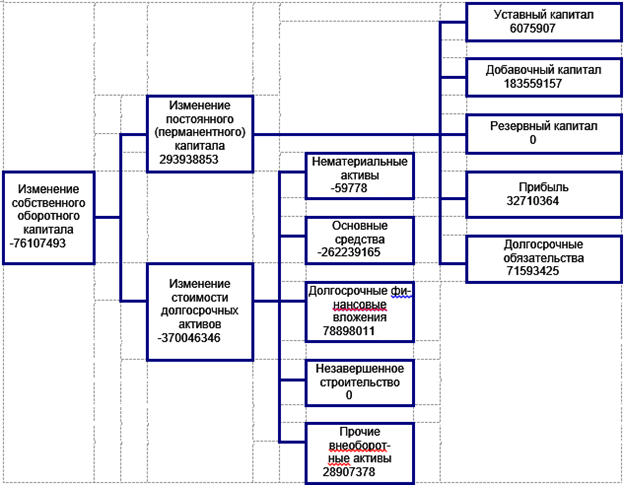

Рис. 5 Анализ влияния факторов на изменение собственного оборотного капитала в 2014 г. (руб.)

В 2014 г. сумма собственного оборотного капитала уменьшилась в целом на 7610749 руб. Это произошло за счет дополнительных вложений капитала в нематериальных активов, основных фондов, долгосрочных ценных бумаг и материальных ценностей, прочих внеоборотных активов.

Рост перманентного капитала, а именно уставного капитала, добавочного капитала, нераспределенной прибыли, вызвало незначительное повышение суммы собственного капитала, направленного на финансирование текущих запасов и затрат.

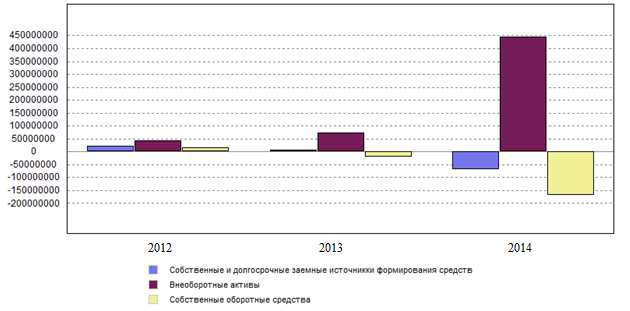

График изменения наличия собственных оборотных средств представлен на рисунке 6.

Рис. 6 Изменение наличия собственных оборотных средств

Конец формы

Учитывая многообразие финансовых процессов, множественность показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возник в зависимости от «набранного» количества баллов, исходя из фактических значений показателей финансовой устойчивости.

Таблица 10

Количество набранных баллов, характеризующих финансовую устойчивость

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | отклонение 2014/2012гг | |||

| знач. % | баллы | знач. % | баллы | знач. % | баллы | ||

| 1. Коэффициент абсолютной ликвидности (Л2) | 2,894 | 20 | 1,23 | 20 | 0,059 | 0 | -20 |

| 2. Коэффициент критической оценки (Л3) | 2,898 | 18 | 1,236 | 18 | 0,085 | 17,13 | -0,87 |

| 3. Коэффициент текущей ликвидности (Л4) | 4,621 | 16,5 | 6,702 | 5,04 | 1,471 | 0 | -16,5 |

| 4. Коэффициент финансовой независимости (У12) | 0,799 | 17 | 0,593 | 16,44 | 0,565 | 14,2 | -2,8 |

| 5. Коэффициент обеспеченности собственными источниками финансирования (У1) | 0,496 | 14,88 | -1,208 | 0 | -3,747 | 0 | -14,88 |

| Сумма баллов финансовой устойчивости | 99,88 | 72,98 | 64,83 | -55,05 | |||

| Класс финансовой устойчивости | 1 | 2 | 3 | x | |||

На конец 2014 г. ОАО «Авангард» относится к четвертому классу финансовой устойчивости. Предприятие имеет удовлетворительное финансовое состояние.

Понятие «чистые активы» представляет собой балансовую стоимость имущества организации, уменьшенную на сумму ее обязательств (Письмо Минфина России от 24.08.2004 г. №03-03-01-04/1/10). Иными словами, чистые активы – это нетто-активы организации, не обремененные обязательствами.

В таблице 11 представлена оценка стоимости чистых активов ОАО «Авангард».

Таблица 11

Оценка стоимости чистых активов организации

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Отклонение, +/- | Темп роста, % | ||

| 2013 г. к 2012 г. | 2014 г. к 2013 г. | 2013 г. к 2012 г. | 2014г .к 2013 г. | ||||

| Стоимость чистых активов | 59491056 | 54182042 | 277278165 | -5309014 | 223096123 | 91,08 | 511,75 |

| Уставной капитал | 2429 | 2429 | 7965 | 0 | 5536 | 100,00 | 327,91 |

| Превышение чистых активов над уставным капиталом | 59488627 | 54179613 | 277270200 | -5309014 | 223090587 | 91,08 | 511,76 |

Величина чистых активов в 2014 г. увеличилась по сравнению с положением в 2012 г. на 217787109 руб. и составила 277278165 руб., что свидетельствует о увеличении активов, не обремененных обязательствами. Динамика изменения чистых активов организации ОАО «Авангард» представлена в приложении 6.

В таблице 12 представлен расчет финансового рычага ОАО «Авангард» за 2012-2014 гг.

Таблица 12

Расчет финансового рычага ОАО «Авангард»

| Показатель | 2012 г | 2013 г. | 2014г. |

| Прибыль от обычной деятельности | 5101583 | 3459752 | 32561040 |

| Прибыль до налогообложения | 6522134 | 4428863 | 40826999 |

| Проценты к уплате | 191372 | 593293 | 7597574 |

| Прибыль до уплаты процентов и налогов | 6713506 | 5022156 | 48424573 |

| Заемные средства | 14916535 | 37206310 | 212914784 |

| Собственные средства | 59456306 | 54175419 | 276520847 |

| Капитал компании | 74372841 | 9138172 | 48943563 |

| Экономическая рентабельность | 9,03% | 5,5% | 9,89% |

| Средняя расчетная ставка процента по кредитам за анализируемый период, за 12 мес. | 12% | 13% | 14% |

| Плечо рычага | 0,251 | 0,687 | 0,77 |

| Дифференциал | 0,077 | 0,039 | 0,063 |

| 7,744% | 3,901% | 6,326% | |

| Эффект финансового рычага | 0,015 | 0,021 | 0,039 |

| 1,52% | 2,09% | 3,88% | |

| Рентабельность собственных средств | 8,58% | 6,38% | 13% |

| Рентабельность собственных средств | 8,58% = 7,061% + 1,52% | 6,386% = 4,293% + 2,093% | 11,775% = 7,891% + 3,884% |