Файл: 1. Теоретические аспекты управления собственным капиталом предприятия 6.docx

Добавлен: 24.10.2023

Просмотров: 207

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

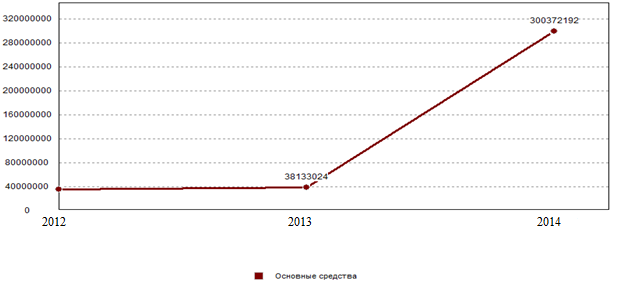

Динамика изменения активов представлена на рисунке 3.

Рис. 3 Динамика изменения активов ОАО «Авангард»

Уставный капитал организации за исследуемый период возрос на 5536 руб. и составил 7965 руб. В структуре пассива баланса присутствуют также собственные акции, выкупленные у акционеров, стоимость которых увеличилась и составила 267 руб. Уровень добавочного капитала возрос на 183750038 руб. и составил 184052888 руб. Также в структуре баланса присутствует резервный капитал в сумме 364 руб.

Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 34126049 руб. и составил 87922794 руб.

Долгосрочные обязательства, достигая своего максимума в сумме 100205869 руб.в 2014 г. возрастают к концу периода по сравнению с уровнем в 2012 г. на 94108849 руб. и составляют 100205869 руб. или 1643,5 % от первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют кредиты и займы, уровень которых составляет 54,4 % от общей суммы обязательств со сроком погашения свыше 12 месяцев, отложенные налоговые обязательства, прочие долгосрочные обязательства. В конце периода долгосрочные обязательства состоят из кредитов и займов на 83,6 %, отложенныx налоговых обязательств на 14,7 %, прочие долгосрочных обязательств на 1,7 %

Краткосрочные заемные средства в 2014 г. возросли по сравнению с положением в 2012 г. на 73156755 руб. и составили 73705832 руб.

Сумма кредиторской задолженности в 2014 г. возросла по сравнению с положением в 2012 г. на 24213894 руб. и составила 30923856 руб. Значительное увеличение кредиторской задолженности на 24429136 руб. произошло в 2012-2014 гг.

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию в 2012 г. дебиторская задолженность превышает кредиторскую на 20,1 %, а по состоянию в 2014 г. на 0,2 %. Таким образом, за исследуемый период увеличилось отвлечение средств из оборота предприятия, возросло косвенное кредитование средствами данной организации других предприятий. Организация несет убытки от обесценения дебиторской задолженности. Необходимо принять всевозможные меры по взысканию дебиторской задолженности в целях покрытия задолженности предприятия перед кредиторами. Предприятие имеет определенные финансовые затруднения, связанные с дефицитом денежных средств. Такая ситуация может привести к полной неплатежеспособности организации.

В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также доходы будущих периодов, резервы предстоящих расходов.

Увеличение активов на 415062790 руб. сопровождается одновременным увеличением обязательств предприятия на 197998249 руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие увеличения задолженности организации без эквивалентного роста активов, отношение текущих пассивов к текущим активам изменилось и повлекло ухудшение платежеспособности.

Рыночная устойчивость предприятия (таблица 4) – это его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

В 2014 г. значение коэффициента автономии составило 0,565, в то время как в 2012 г. оно составляло 0,799, т.е. доля владельцев предприятия в общей сумме средств, авансированных в его деятельность, снизилась на 23,4%. Таким образом финансовая устойчивость и стабильность предприятия за анализируемый период снизилась, а зависимость от внешних кредиторов возросла.

Таблица 4

Анализ рыночной устойчивости

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Отклонение, +/- | |

| 2013 г. к 2012 г. | 2014г. к 2013г. | ||||

| 1. Коэффициент обеспеченноcти собственными средствами (У1) | 0,496 | -1,208 | -3,747 | -1,704 | -2,539 |

| 2. Коэффициент обеспеченности материальных запасов собственными средствами (У2) | 44,41 | -63,82 | -36,91 | -108,232 | 26,913 |

| 3. Коэффициент маневренности собственных средств (У3) | 0,246 | -0,376 | -0,608 | -0,622 | -0,232 |

| 4. Коэффициент маневренности (У4) | 0,224 | -0,246 | -0,446 | -0,47 | -0,2 |

| 5. Коэффициент мобильности всех средств (У5) | 0,398 | 0,184 | 0,092 | -0,214 | -0,092 |

| 6. Коэффициент мобильности оборотных средств (У6) | 0,71 | 0,513 | 0,138 | -0,197 | -0,375 |

| 7. Коэффициент обеспеченности запасов и затрат собственными источниками их формирования (У7) | 62,89 | 25,861 | -14,9 | -37,027 | -40,763 |

| 8. Индекс постоянного актива (У8) | 0,754 | 1,376 | 1,608 | 0,622 | 0,232 |

| 9. Коэффициент реальной стоимости имущества (У9) | 0,467 | 0,417 | 0,614 | -0,05 | 0,197 |

| 10. Коэффициент имущества производственного назначения (У10) | 0,607 | 0,819 | 0,918 | 0,212 | 0,099 |

| 11. Коэффициент структуры долгосрочных вложений (У11) | 0,136 | 0,384 | 0,225 | 0,248 | -0,159 |

| 12. Коэффициент автономии (финансовой независимости) (У12) | 0,799 | 0,593 | 0,565 | -0,206 | -0,028 |

| 13. Коэффициент концентрации заемного капитала (У13) | 0,201 | 0,407 | 0,435 | 0,206 | 0,028 |

| 14. Коэффициент капитализации (финансового риска) (У14) | 0,251 | 0,687 | 0,77 | 0,436 | 0,083 |

| 15. Коэффициент финансирования (У15) | 3,986 | 1,456 | 1,299 | -2,53 | -0,157 |

| 16. Коэффициент соотношения мобильных и иммобилизованных средств (У16) | 0,66 | 0,226 | 0,101 | -0,434 | -0,125 |

| 17. Коэффициент устойчивого финансирования (У17) | 0,881 | 0,906 | 0,77 | 0,025 | -0,136 |

| 18. Коэффициент долгосрочного привлечения заемных средств (У18) | 0,093 | 0,346 | 0,266 | 0,253 | -0,08 |

| 19. Удельный вес долгосрочных заемных средств в общей сумме привлеченных средств (У19) | 0,409 | 0,769 | 0,471 | 0,36 | -0,298 |

| 20. Коэффициент краткосрочной задолженности (У20) | 0,591 | 0,231 | 0,529 | -0,36 | 0,298 |

| 21. Коэффициент кредиторской задолженности (У21) | 0,554 | 0,217 | 0,183 | -0,337 | -0,034 |

| 22. Коэффициент автономии источников формирования запасов и затрат (У22) | 0,688 | -2,319 | -28,73 | -3,007 | -26,413 |

| 23. Коэффициент прогноза банкротства (У23) | 0,279 | 0,09 | -0,139 | -0,189 | -0,229 |

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса предприятия представлен в таблице 5.

В 2014 г. в ОАО «Авангард» не достигались условия абсолютной ликвидности баланса.

Таблица 5

Анализ ликвидности баланса

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Отклонение, +/- | Темп роста, % | ||

| 2013 г.к2012 г. | 2014 г. к 2013 г. | 2013 г. к 2012 г. | 2014г. к 2013 г. | ||||

| А1. Наиболее ликвидные активы | 21008704 | 8639638 | 6209001 | -12369066 | -2430637 | 41,12 | 71,87 |

| А2. Быстрореализуемые активы | 30488 | 39229 | 2649138 | 8741 | 2609909 | 128,67 | 6753,01 |

| А3. Медленнореализуемые активы | 12503940 | 38387554 | 145084856 | 25883614 | 106697302 | 307,00 | 377,95 |

| А4. Труднореализуемые активы | 40829709 | 44315308 | 335492636 | 3485599 | 291177328 | 108,54 | 757,06 |

| П1. Наиболее срочные обязательства | 6709962 | 6494720 | 30923856 | -215242 | 24429136 | 96,79 | 476,14 |

| П2. Краткосрочные пассивы | 549077 | 528386 | 73705832 | -20691 | 73177446 | 96,23 | 13949,24 |

| П3. Долгосрочные пассивы | 6097020 | 28612444 | 100205869 | 22515424 | 71593425 | 469,29 | 350,22 |

| П4. Постоянные пассивы | 61016782 | 55746179 | 284600074 | -5270603 | 228853895 | 91,36 | 510,53 |

| А1>= П1 А2>= П2 А3 >= П3 А4 <= П4 | Условие Абсол. ликвидности | А1>= П1 А2< П2 А3 >= П3 А4 <= П4 | А1>= П1 А2< П2 А3 >= П3 А4 <= П4 | А1< П1 А2< П2 А3 >= П3 А4> П4 | | | |

| | | | |||||

| | | | |||||

Ликвидность баланса на начало анализируемого периода можно охарактеризовать как недостаточную. Однако уровень текущей ликвидности свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации удастся поправить свою платежеспособность. При этом перспективная ликвидность также отражает некоторый платежный излишек.

В 2014 г. ситуация ухудшилась. Ликвидность баланса можно охарактеризовать как недостаточную. При этом отсутствует возможность увеличения текущей ликвидности в недалеком будущем, но сохраняется – в отдаленной перспективе.

Анализ платежеспособности представлен в таблице 6.

Таблица 6

Анализ платежеспособности (оценка текущей платежеспособности)

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Отклонение, +/- | |

| 2013 г. к 2012 г. | 2014г. к 2013 г. | ||||

| 1. Общий коэф.ликвидности баланса (Л1) | 2,51 | 1,321 | 0,752 | -1,19 | -0,569 |

| 2. Коэф. абсолютной ликвидности (Л2) | 2,89 | 44927 | 0,059 | 44924,11 | -44926,9 |

| 3. Коэф. быстрой ликвидности критической оценки' (Л3) | 2,9 | 1,236 | 0,085 | -1,662 | -1,151 |

| 4. Коэф. текущей ликвидности (Л4) | 4,62 | 6,702 | 1,471 | 2,081 | -5,231 |

| 5. Коэф. маневренности функционирующего капитала (Л5) | 0,48 | 0,959 | 2,942 | 0,483 | 1,983 |

| 6. Доля оборотных средств в активах (Л6) | 0,45 | 0,515 | 0,315 | 0,064 | -0,2 |

| 7. Коэф. обеспеченности собственными оборотными средствами (Л7) | 0,6 | 0,243 | -0,33 | -0,359 | -0,574 |

В 2012-2013 гг. платежеспособность предприятия считается оптимальной. При этом гарантия погашения долгов за анализируемый период снизилась. В 2014 г. способность предприятия погасить краткосрочные долги за счет наиболее ликвидных средств уменьшилась. При этом ее уровень можно охарактеризовать как недостаточный.

В 2012 г. уровень коэффициента быстрой ликвидности считается достаточным. При этом наблюдается снижение среднесрочной платежеспособности предприятия. В 2014 г. уровень коэффициента быстрой ликвидности считается недостаточным. При этом наблюдается снижение среднесрочной платежеспособности предприятия.

В 2013 г. уровень коэффициента текущей ликвидности считается достаточным. Предприятие в состоянии обеспечить резервный запас для компенсации убытков, которые могут возникнуть при размещении и ликвидации всех текущих активов, кроме наличности. При этом наблюдается рост платежеспособности предприятия по сравнению с 2012 г. В 2014 г. уровень коэффициента текущей ликвидности считается недостаточным. Предприятие не в состоянии обеспечить резервный запас для компенсации убытков, которые могут возникнуть при размещении и ликвидации всех текущих активов, кроме наличности. При этом наблюдается снижение платежеспособности предприятия по сравнению с 2013 г.

В периоде 2012 – 2013 гг. уровень общей ликвидности предприятия снизился. При этом данный показатель показывает, что после погашения долгов у предприятия останутся оборотные активы для продолжения деятельности. В периоде 2013–2014 гг. уровень общей ликвидности предприятия снизился. При этом данный показатель показывает, что после погашения долгов у предприятия не останется оборотных активов для продолжения деятельности.

В ОАО «Авангард» уменьшилась доля оборотных средств в активах. Хотя уровень данного показателя не достиг оптимального значения для данного предприятия он может считаться достаточным.

За анализируемый период ухудшилась обеспеченность предприятия собственными оборотными средствами. При этом уровень данного показателя ниже оптимального значения, то есть финансовая устойчивость предприятия значительно снизилась.

В течении ближайших шести месяцев, с учетом сложившихся тенденций, у ОАО «Авангард»не возникнет реальной возможности восстановить платежеспособность.

В таблице 7 представлен расчет влияния факторов на изменение коэффициента текущей ликвидности 2013 году.

Таблица 7

Расчет влияния факторов на изменение коэффициента текущей ликвидности 2013 году

| Подстановки | Факторы | Коэф-фициент текущей ликвид-ности | Влияние факторов | ||||||

| Запасы | Дебитор-ская задолжен-ность | Финансовые вложения | Денежные средства | Кратко-срочныеобязатель-ства | |||||

| 1. Базовое значение | 400811 | 39229 | 31807811 | 7053537 | 7023106 | 5,596 | x | ||

| 2. Влияние изменения запасов | 4996066 | 39229 | 31807811 | 7053537 | 7023106 | 6,2503 | 0,6543 | ||

| 3. Влияние изменения дебиторской задолженности | 4996066 | 2649138 | 31807811 | 7053537 | 7023106 | 6,6219 | 0,3716 | ||

| 4. Влияние изменения финансовых вложений | 4996066 | 2649138 | 111366466 | 7053537 | 7023106 | 17,9501 | 11,3282 | ||

| 5. Влияние изменения денежных средств | 4996066 | 2649138 | 111366466 | 3933263 | 7023106 | 17,5058 | -0,4443 | ||

| 6. Влияние изменения краткосрочных обязательств | 4996066 | 2649138 | 111366466 | 3933263 | 104629688 | 1,175 | -16,33 | ||

| 7. Совокупное влияние факторов | x | x | x | x | x | x | -4,421 | ||