Файл: Учебник" (2е издание, переработанное и дополненное) (Михненко П. А.) ("Московский финансовопромышленный университет ".doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.10.2023

Просмотров: 2581

Скачиваний: 12

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В табл. 18.2 приведены характеристики этих двух теорий <2>.

--------------------------------

<2> Широкова Г.В. Подходы к проведению организационных изменений в российских компаниях // Вестник Санкт-Петербургского ун-та. 2003. Сер. 8. Вып. 3 (N 24). С. 77.

Таблица 18.2

Сравнение характеристик теорий E и O

| Характеристики | Теория E | Теория O |

| Цель | Повышение прибыли | Развитие организационных способностей |

| Лидерство | Сверху вниз (автократичное) | Участвующее (партисипативное) |

| Объект изменений | Структура и системы | Организационная культура |

| Отношение к планированию изменений | Планируемые и программируемые изменения | Реакция на появляющиеся возможности |

| Мотивация | Финансовые стимулы | Сочетание различных стимулов |

| Участие консультантов | Экстенсивная помощь консультантов | Небольшая помощь на начальном этапе изменений |

18.2. Модель организационных изменений

В общем случае процесс организационных изменений, направленных на создание условий для развития организации, может быть представлен следующей схемой <1> (рис. 18.1).

--------------------------------

<1> Для упрощения схема показана без учета обратных связей между этапами.

Обобщенная схема процесса организационных изменений

┌─┐ M ┌─┐ Y ┌─┐ Y

│ │ │ │ и │ │ р

┌─────┤ ├─────────┤ ├─────────┤ ├───┐

│ \┘ └/ \┘ └/ \┘ └/ │

│ \ / \ / \ / │

│ ┌───┐ ┌───┐ ┌───┐ │

C ┌──┴──┘\│ f ├─────┘\│ f ├─────┘\│ f ├──┴──┘\ E

└──┬──┐/│ 1├─────┐/│ 2├─────┐/│ 3├──┬──┐/

│ └───┘ └───┘ └───┘ │

│ F │

└───────────────────────────────────┘

C - цели развития и повышения конкурентоспособности организации;

P - параметры (планы, требования, нормы и т.п.) организационных изменений;

R - результаты организационных изменений;

E - экономические результаты развития организации;

M - предпочтения менеджмента относительно выбора модели и методов организационных изменений;

1>1>2>2>1>1>2>2>1>1>1>1>1>1>3>3>2>2>1>1>1>1>

F - процесс реализации комплекса организационно-экономических мероприятий

Рис. 18.1

В данной постановке процесс организационных изменений включает в себя два этапа:

- этап планирования организационных изменений, т.е. этап формирования представлений о требуемых параметрах организационных изменений;

- этап реализации организационных изменений в соответствии с выбранными параметрами.

В общем случае этап формирования параметров организационных изменений включает в себя:

а) выбор базовой модели организационных изменений;

б) оценку временного периода осуществления организационных изменений;

в) проектирование в соответствии с выбранной моделью организационных изменений таких организационных параметров, как:

- функции;

- процессы;

- информационная структура;

- организационная структура;

- организационная культура (с учетом предполагаемой динамики, глубины и специфики сопротивления организационным изменениям).

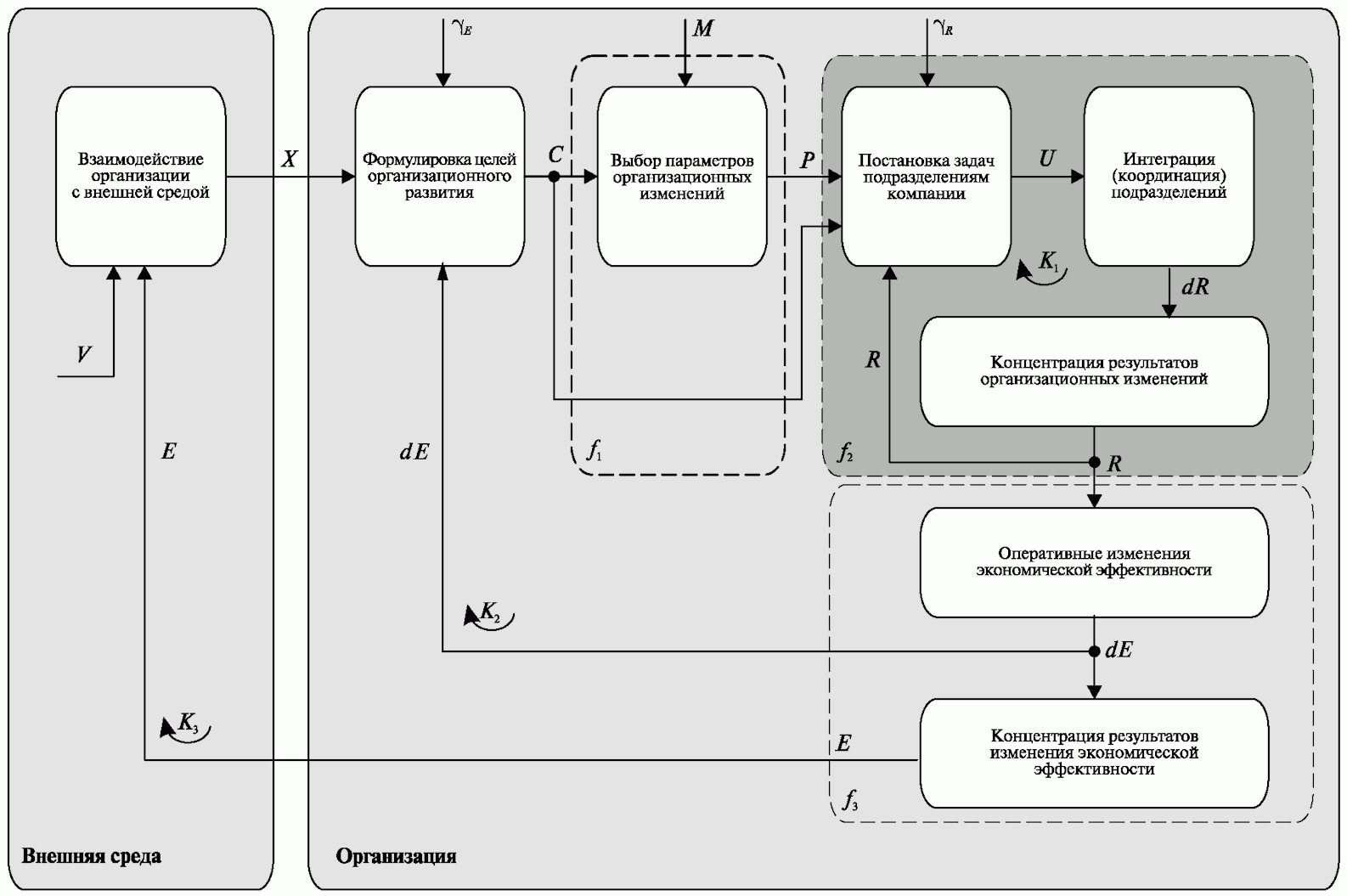

Детальнее роль и место этапа управления организационными изменениями в процессе управления развитием организации могут быть представлены следующей схемой (см. рис. 18.2).

Процесс запланированных организационных изменений,

осуществляемых в интересах развития организации <1>

V - факторы внешней среды организации;

X - ситуационные переменные внешней среды, определяющие условия функционирования организации;

C - цели развития и повышения конкурентоспособности организации;

P - параметры (планы, требования, нормы и т.п.) организационных изменений;

U - управленческое решение - система задач, норм и требований, формируемых для каждого подразделения (функциональной области, бизнес-единицы и т.п.) организации в соответствии с планом и параметрами организационных изменений;

М - предпочтения менеджмента компании относительно выбора модели и методов организационных изменений;

dR - элементарные текущие изменения функций, процессов, организационной структуры и организационной культуры организации, осуществленные в единицу времени;

R - сконцентрированные (накопленные до эффективных уровней) и устойчиво проявляющиеся системные результаты организационных изменений;

dE - количественные и качественные изменения экономической эффективности организации, позволяющие адекватно оценивать оперативную эффективность осуществляемых организационных изменений и процессов организационного развития в целом, однако не оказывающие заметного (желаемого) влияния на внешнюю среду;

E - экономические результаты развития организации;

Рис. 18.2

--------------------------------

<1> Михненко П.А. Принцип распределенной ответственности в системе организационных изменений // Экономический анализ. Теория и практика. 2010. N 23 (188). С. 47 - 58.

Например, если под экономическим результатом развития организации (E), оказывающим заметное влияние на внешнюю среду и обеспечивающим укрепление ее конкурентной позиции, понимать существенное увеличение доли рынка, то в качестве оперативного экономического результата dE будет выступать выход организации на заданный уровень объемов производства и качества продукции, обеспечивающий в перспективе увеличение доли рынка до желаемого значения.

В рамках рассматриваемой модели предполагается, что в отличие от сконцентрированных (накопленных до эффективных уровней) и устойчиво проявляющихся комплексных результатов организационных изменений R элементарные изменения dR не оказывают заметного влияния на процессы изменения экономических характеристик организации.

Строго говоря, большинство текущих (элементарных) организационных изменений могут оказывать достаточно заметное оперативное влияние, в том числе негативное, на различные аспекты деятельности организации, вызывая изменения ее значимых экономических, социальных и других характеристик. Однако в рассматриваемой модели под "элементарными" понимаются такие организационные изменения, учет текущего влияния которых на основные экономические характеристики признается нецелесообразным (например, до завершения переходных процессов или в силу необходимости учета их влияния только в комплексе с другими изменениями).

Предположим, что под комплексным организационным изменением R понимается смена типа организационной структуры управления (ОСУ), тогда примерами составляющих его элементарных изменений dR могут служить:

- текущее перераспределение полномочий и ответственности между менеджерами среднего звена;

- прием на работу новых сотрудников;

- изменение территориального расположения подразделений;

- появление новых департаментов и информационных систем и т.п.

Очевидно, что для адекватной оценки экономической эффективности смены ОСУ потребуется время от нескольких месяцев до года или более. При этом так называемые элементарные изменения (в том числе негативные, например падение объемов продаж из-за внедрения новых, недостаточно освоенных процессов или смены персонала) могут последовать в течение двух-трех недель.

Как видно, рассматриваемые процессы представляют собой совокупность трех контуров управления:

Управление организационными изменениями (контур