Файл: Теоретические аспекты управления доходами и расходами организации 3.docx

Добавлен: 25.10.2023

Просмотров: 479

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДОХОДАМИ И РАСХОДАМИ ОРГАНИЗАЦИИ

Комплексный анализ доходов и расходов организации

Глава 2. АНАЛИЗ ДОХОДОВ И РАСХОДОВ ООО «ГОРЕЦ»

2.1. Краткая технико-экономическая характеристика предприятия

2.2. Анализ динамики и структуры доходов и расходов ООО «Горец»

2.3. Анализ состава и структуры затрат на производство

2.4. Анализ рентабельности ООО «Горец»

2.5. Анализ платежеспособности и финансовой устойчивости ООО «Горец»

2.6.Совершенствование системы управления доходами и расходами ООО «Горец»

2.7. Мероприятия, направленные на оптимизацию доходов и расходов ООО «Горец»

2.3. Анализ состава и структуры затрат на производство

Анализ состава затрат позволяет определить, из чего они складываются, анализ структуры дает возможность установить тип производства, дать оценку рациональности такой структуры затрат, а также сделать выводы о необходимости и возможности ее изменения с целью изыскания путей и источников снижения затрат и увеличения прибыли.

Группировка затрат по элементам является единой и обязательной для организаций всех отраслей. Она позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание.

Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, других расчетов отраслевого и общехозяйственного уровня. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости производства и т.д.

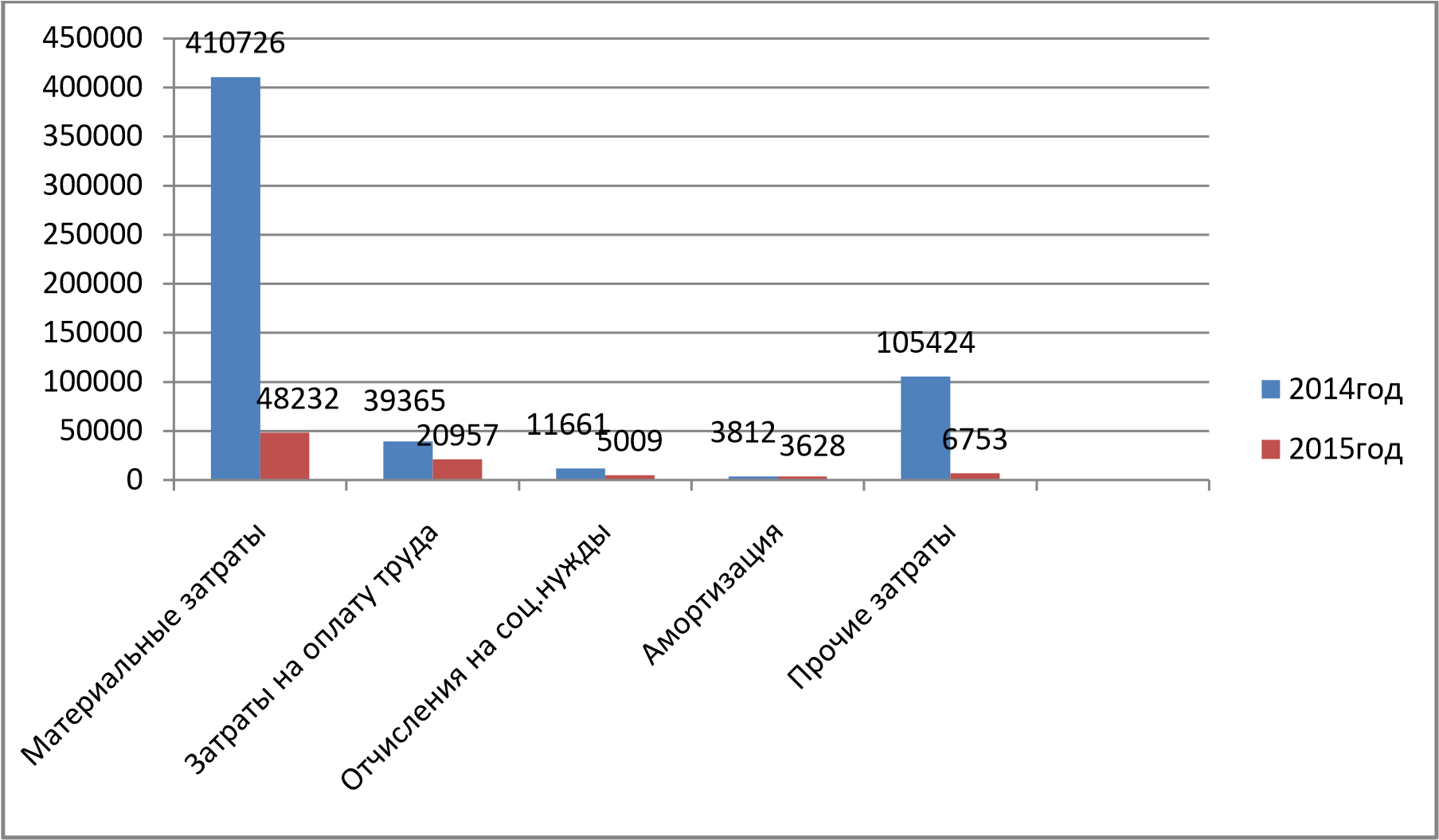

Рассмотрим затраты на производство продукции по элементам (таблица 2.5).

Таблица 2.5 Анализ и структура затрат на производство ООО «ГОРЕЦ»

| Элементы затрат | 2021г | | 2022г | | Отклонения, +/- | Темп роста , % | ||

| тыс. руб. | в % | тыс. руб. | % | тыс. руб. | % | |||

| Материальные затраты | 410726 | 71,9 | 48232 | 57,0 | -362494 | -14,9 | 11,7 | |

| Затраты на оплату труда | 39365 | 6,9 | 20957 | 24,8 | -18408 | +17,9 | 53,2 | |

| Отчисления на соц. нужды | 11661 | 2,0 | 5009 | 5,9 | -6652 | +3,9 | 42,9 | |

| Амортизация | 3812 | 0,7 | 3628 | 4,3 | -184 | +3,6 | 95,2 | |

| Прочие затраты | 105424 | 18,5 | 6753 | 7,9 | -98671 | -10,6 | 6,4 | |

| Итого по элементам затрат | 570988 | 100 | 84579 | 100 | -486409 | - | 14,8 | |

Судя по данным таблицы 2.5 расходы на производство в 2022 г. снизились на 486409 тыс. руб., или на 85,2 %. В составе всех элементов затрат произошли значительные изменения в сторону уменьшения. За отчетный период на 46,8 % снизились расходы на оплату труда и 57,1 % отчисления на социальные нужды, что может говорить о снижении объемов производства, а также об уменьшении численности рабочих.

Прочие затраты - это платежи по процентам, износ нематериальных активов, командировочные расходы, компенсационные выплаты сверх оплаты по труду, представительские расходы, расходы на рекламу, арендная плата, обязательные страховые платежи, налоги, включаемые в себестоимость, и др. Прочие затраты снизились на 93,6 %.

Материальные затраты снизились на 362494 тыс. руб. и составляют 57 % всех затрат. Амортизационные отчисления уменьшились на 4,8%, но их доля в общей структуре самая небольшая.

Преобладание в общей сумме всех затрат удельного веса материальных затрат – 57% на конец исследуемого периода - свидетельствует о том, что производство материалоемкое, и, следовательно, наиболее значимые резервы снижения себестоимости продукции необходимо искать в экономии и эффективном использовании материальных ресурсов.

Рисунок 2.2. Затраты на производство ООО «ГОРЕЦ» в 2021-2022гг (тыс.руб) Рассчитаем затраты на 1 рубль продукции:

2021г.

2021г:

2022г:

В 2022г. затраты повысились на 0,49 руб., в 2021г. – на 0,04. Увеличение затрат на рубль товарной продукции является результатом снижения производительности труда и качества продукции, ухудшением использования производственных ресурсов, опережающим ростом затрат по сравнению с товарной продукцией.

2.4. Анализ рентабельности ООО «Горец»

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности.

Рассчитаем показатели рентабельности ООО «ГОРЕЦ» за 2021-2022гг.

1.Рентабельность продаж:

2021г: Р1 =

19931*100% 3,6

19931*100% 3,6 560102

2022г: Р1 =

42602*100% 87,4

42602*100% 87,4 48720

-

Бухгалтерская рентабельность от обычной деятельности:

= 21805*100% 3,9 2021г: Р2

560102

2022г.: Р2 =

63816*100% 130,9

63816*100% 130,9 48720

-

Чистая рентабельность:

2021г: Р3 =

17863*100% 3,2 560102

17863*100% 3,2 5601022022г: Р3 =

51099*100% 104,9

51099*100% 104,9 48720

-

Экономическая рентабельность:

2021г: Р4 =

17863*100% 3,97

17863*100% 3,97 0,5*(501679 398855 )

2022г: Р4 =

51099*100% 15,2 0,5*(398855 274504 )

-

Рентабельность собственного капитала:

2021г: Р5 =

17863*100% 0,33

17863*100% 0,33 0,5*(44986 (62849 ))

2022: Р5 =

51099*100% 57,8

51099*100% 57,8 0,5*(62849 (113948 ))

-

Валовая рентабельность:

2021г: Р6 =

2022г: Р6 =

20093*100% 41,2 48720

-

Затратоотдача:

2021г: Р7 =

19931*100% 3,4

19931*100% 3,4 51587838183 25972

2022г: Р7 =

42602*100% 46,6

42602*100% 46,6 68813527017239

Таблица 2.6 Анализ рентабельности ООО «ГОРЕЦ» за 2021-2022гг.

| Наименование показателя | 2021г, % | 2022, % | Отклонение, +/- |

| Рентабельность продаж | -3,6 | -87,4 | -83,8 |

| Бухгалтерская рентабельность от обычной деятельности | -3,9 | -130,9 | -127 |

| Чистая рентабельность | -3,2 | -104,9 | -101,7 |

| Экономическая рентабельность | -3,97 | -15,2 | -11,23 |

| Рентабельность собственного капитала | 0,33 | 57,8 | +57,47 |

| Валовая рентабельность | 7,9 | -41,2 | -49,1 |

| Затратоотдача | -3,4 | -46,6 | -43,2 |

По данным таблицы 2.6 видно, что показатели рентабельности имеют отрицательные значения как на начало, так и на конец периода.

За исследуемый период рентабельность продаж понизилась на 83,8%, т.е. прибыль на единицу произведенной продукции уменьшилась.

Показатель бухгалтерской рентабельности от обычных видов деятельности уменьшился на 127%, т.е. уровень прибыли после выплаты налога значительно снизилась.

Показатель чистой рентабельности снизился на 101,7%, что означает, что величина чистой прибыли на единицу выручки, уменьшилась.

Экономическая рентабельность понизилась на 11,23%. Данный показатель поясняет, сколько прибыли организация получает в расчете на рубль своего имущества. Его снижение говорит о том, что эффективность использования имущества предприятия значительно снизилась.

Коэффициент затратоотдачи упал на 43,2%, что означает уменьшение прибыли, приходящейся на 1 рубль затрат.

Отрицательные показатели рентабельности ООО «ГОРЕЦ» говорят о нерациональности и неэффективности использования существующих активов предприятия. За 2022 год данная организация не только не приумножила капитал