Файл: Теоретические аспекты управления доходами и расходами организации 3.docx

Добавлен: 25.10.2023

Просмотров: 483

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДОХОДАМИ И РАСХОДАМИ ОРГАНИЗАЦИИ

Комплексный анализ доходов и расходов организации

Глава 2. АНАЛИЗ ДОХОДОВ И РАСХОДОВ ООО «ГОРЕЦ»

2.1. Краткая технико-экономическая характеристика предприятия

2.2. Анализ динамики и структуры доходов и расходов ООО «Горец»

2.3. Анализ состава и структуры затрат на производство

2.4. Анализ рентабельности ООО «Горец»

2.5. Анализ платежеспособности и финансовой устойчивости ООО «Горец»

2.6.Совершенствование системы управления доходами и расходами ООО «Горец»

2.7. Мероприятия, направленные на оптимизацию доходов и расходов ООО «Горец»

, но наоборот даже его уменьшила.

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и в срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Ликвидность баланса показывает степень покрытия долговых обязательств предприятия его активами, срок инкассации которых соответствует сроку погашения платежных обязательств.

Рассмотрим ликвидность баланса анализируемого предприятия (таблица 2.7).

Таблица 2.7 Анализ ликвидности баланса ООО «ГОРЕЦ» за 2021-2022гг.

Результаты расчетов по данным анализируемой организации (таблица 2.7) показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

Таблица 2.8

Рассмотрим финансовые коэффициенты, необходимые для более полной оценки платежеспособности предприятия:

Текущая ликвидность:

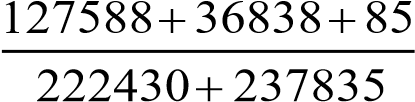

2021г: ТЛ = (36923+127588)-(237835 + 222430) = -295754

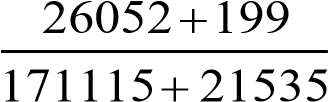

2022г: ТЛ = (199+26052)-(215935+171115) = -360799

Перспективная ликвидность:

2021г: ПЛ = 163603-1439 = 162164

2022г: ПЛ = 38752-1402 = 37350

Текущая ликвидность на начало и на конец рассматриваемого периода имеет отрицательное значение, что свидетельствует о неплатежеспособности предприятия. Следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек.

2021г: Л1 = = 0,43

= 0,43

2022г: Л1 = 199 0,5*26052 0,3*38752 = 0,08

199 0,5*26052 0,3*38752 = 0,08

215935 0,5*171115 0,3*1402

2021г: Л2 = 0,07

0,07

2022г: Л2 =

0,0005

2021г: Л3 = 0,36

0,36

2022г: Л3 = 0,07

0,07

2021г: Л4 = 200562 0,36

200562 0,36

545998

2022г: Л4 = 38951 0,1

387050

Исходя из данных баланса в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 2.9.

Таблица 2.9 Коэффициенты, характеризующие платежеспособность на ООО «ГОРЕЦ»

Исходя из данных таблицы 2.9, можно судить о крайне неустойчивом финансовом положении анализируемой организации. Нормальное ограничение общего показателя ликвидности Л1≥1. На ООО «ГОРЕЦ» значение данного показателя в 2021г. намного меньше нормы – 0,43, а в 2022г. Еще ниже – 0,08. С помощью данного показателя осуществляется оценка изменения финансовой ситуации с точки зрения ликвидности. Как видно, изменения в отрицательную сторону. [6,8,10]

Нормальным значением коэффициента абсолютной ликвидности считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов предприятие способно погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Как видно из расчетов, анализируемое предприятие не сможет в кратчайшие сроки погасить свои долги.

Сущность коэффициента быстрой ликвидности сводится к определению доли текущей (краткосрочной) задолженности, которую предприятие может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в деньги. На ООО «ГОРЕЦ» данный показатель значительно ниже нормативного – 0,1 на конец анализируемого периода, что говорит о неблагоприятном положении предприятия.

Показатель текущей ликвидности демонстрирует, в какой части имеющиеся в наличии у предприятия оборотные активы при их продаже по рыночной цене покроют его краткосрочные обязательства. В привязке ко времени этот коэффициент отражает уровень платежеспособности в периоде, не превышающем 1 год. Данный показатель намного ниже нормы, что свидетельствует о плачевном состоянии ООО «ГОРЕЦ».

Под финансовой устойчивостью следует понимать такое состояние его финансовых ресурсов их распределение и использование, которые обеспечивают в условиях допустимого риска бесперебойное функционирование, достаточную рентабельность и возможность рассчитаться по обязательствам в установленные сроки.

Основным показателем, влияющим на финансовую устойчивость организации, является доля заѐмных средств. Обычно считается, что, если заѐмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заѐмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Произведем расчет коэффициентов финансовой устойчивости ООО «ГОРЕЦ»:

1.Коэффициент автономии (финансовой независимости) (Ка):

2 021г: Ка=

021г: Ка= СК 0,16

СК 0,16

ВБ

2022г: Ка=10 (113958) 0,42 274504

(113958) 0,42 274504

где СК – собственный капитал, ВБ – валюта баланса.

2.Коэффициент финансовой зависимости (К

2.5. Анализ платежеспособности и финансовой устойчивости ООО «Горец»

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и в срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Ликвидность баланса показывает степень покрытия долговых обязательств предприятия его активами, срок инкассации которых соответствует сроку погашения платежных обязательств.

Рассмотрим ликвидность баланса анализируемого предприятия (таблица 2.7).

Таблица 2.7 Анализ ликвидности баланса ООО «ГОРЕЦ» за 2021-2022гг.

| Показатель | Расчет | 2021г. | 2022г. |

| Наиболее ликвидные активы (А1) | Стр. 1250+1240 | 36923 | 199 |

| Быстро реализуемые активы (А2) | Стр. 1230 | 127588 | 26052 |

| Медленно реализуемые активы (А3) | Стр. 1210+1220+1230+1260 | 163603 | 38752 |

| Трудно реализуемые активы (А4) | Стр. 1100 | 198329 | 235553 |

| Наиболее срочные обязательства (П1) | Стр. 1520 | 237835 | 215935 |

| Краткосрочные пассивы (П2) | Стр. 1510+1550 | 222430 | 171115 |

| Долгосрочные пассивы (П3) | Стр. 1400+1530+1540 | 1439 | 1402 |

| Постоянные пассивы (П4) | Стр. 1300 | -62849 | -11348 |

Результаты расчетов по данным анализируемой организации (таблица 2.7) показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

Таблица 2.8

| 2021г | | | 2022г | | | ||

| А | | П | Отклонение | А | | П | Отклонение |

| 36923 | < | 237835 | -200912 | 199 | < | 215935 | -215736 |

| 127588 | < | 222430 | -94842 | 26052 | < | 171115 | -145063 |

| 163603 | > | 1439 | +162164 | 38752 | > | 1402 | +37350 |

| 198329 | > | -62849 | +261178 | 235553 | > | -11348 | +246901 |

Рассмотрим финансовые коэффициенты, необходимые для более полной оценки платежеспособности предприятия:

Текущая ликвидность:

2021г: ТЛ = (36923+127588)-(237835 + 222430) = -295754

2022г: ТЛ = (199+26052)-(215935+171115) = -360799

Перспективная ликвидность:

2021г: ПЛ = 163603-1439 = 162164

2022г: ПЛ = 38752-1402 = 37350

Текущая ликвидность на начало и на конец рассматриваемого периода имеет отрицательное значение, что свидетельствует о неплатежеспособности предприятия. Следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек.

-

Общий показатель платежеспособности:

2021г: Л1 =

2022г: Л1 =

199 0,5*26052 0,3*38752 = 0,08 215935 0,5*171115 0,3*1402

-

Коэффициент абсолютной ликвидности:

2021г: Л2 =

2022г: Л2 =

0,0005

-

Коэффициент быстрой ликвидности:

2021г: Л3 =

2022г: Л3 =

-

Коэффициент текущей ликвидности:

2021г: Л4 =

200562 0,36 545998

2022г: Л4 =

38951 0,1 387050

Исходя из данных баланса в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 2.9.

Таблица 2.9 Коэффициенты, характеризующие платежеспособность на ООО «ГОРЕЦ»

| Коэффициенты платежеспособности | 2021г. | 2022г. | Отклонение | Нормативное значение |

| Общий показатель ликвидности (Л1) | 0,43 | 0,08 | -0,35 | ≥1 |

| Коэффициент абсолютной ликвидности (Л2) | 0,07 | 0,0005 | -0,0695 | ≥0,2 |

| Коэффициент быстрой ликвидности (Л3) | 0,36 | 0,07 | -029 | от 0,7-0,8 до 1,5 |

| Коэффициент текущей ликвидности (Л4) | 0,36 | 0,1 | -0,26 | от 1 до 2 |

Исходя из данных таблицы 2.9, можно судить о крайне неустойчивом финансовом положении анализируемой организации. Нормальное ограничение общего показателя ликвидности Л1≥1. На ООО «ГОРЕЦ» значение данного показателя в 2021г. намного меньше нормы – 0,43, а в 2022г. Еще ниже – 0,08. С помощью данного показателя осуществляется оценка изменения финансовой ситуации с точки зрения ликвидности. Как видно, изменения в отрицательную сторону. [6,8,10]

Нормальным значением коэффициента абсолютной ликвидности считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов предприятие способно погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Как видно из расчетов, анализируемое предприятие не сможет в кратчайшие сроки погасить свои долги.

Сущность коэффициента быстрой ликвидности сводится к определению доли текущей (краткосрочной) задолженности, которую предприятие может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в деньги. На ООО «ГОРЕЦ» данный показатель значительно ниже нормативного – 0,1 на конец анализируемого периода, что говорит о неблагоприятном положении предприятия.

Показатель текущей ликвидности демонстрирует, в какой части имеющиеся в наличии у предприятия оборотные активы при их продаже по рыночной цене покроют его краткосрочные обязательства. В привязке ко времени этот коэффициент отражает уровень платежеспособности в периоде, не превышающем 1 год. Данный показатель намного ниже нормы, что свидетельствует о плачевном состоянии ООО «ГОРЕЦ».

Под финансовой устойчивостью следует понимать такое состояние его финансовых ресурсов их распределение и использование, которые обеспечивают в условиях допустимого риска бесперебойное функционирование, достаточную рентабельность и возможность рассчитаться по обязательствам в установленные сроки.

Основным показателем, влияющим на финансовую устойчивость организации, является доля заѐмных средств. Обычно считается, что, если заѐмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заѐмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Произведем расчет коэффициентов финансовой устойчивости ООО «ГОРЕЦ»:

1.Коэффициент автономии (финансовой независимости) (Ка):

2

СК 0,16 ВБ

2022г: Ка=10

(113958) 0,42 274504где СК – собственный капитал, ВБ – валюта баланса.

2.Коэффициент финансовой зависимости (К