Файл: Процессный подход в управлении налоговыми рисками в условиях применения электронного документооборота.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.10.2023

Просмотров: 351

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рисунок 1.12 – Этапы оптимизации процессов налогового администрирования

Этап 1. Формулирование целей оптимизации процессов. Перед началом проведения оптимизации процессов необходимо четко определить цели, задать основные параметры, которым должны соответствовать процессы «как должно быть» (to be).

При проведении оптимизации процессов налогового администрирования могут быть поставлены следующие цели: ориентация процессов на налоговую политику государства (соответствие реализуемых процессов поставленным целям); разработка оптимальной схемы распределения полномочий и ответственности; повышение эффективности организации процессов в налоговом органе (с точки зрения использования трудовых и информационных ресурсов, эффективности вовлечения государственных служащих и т. п.).

Указанные цели могут дополняться специфическими целями, выражающими особенности текущей ситуации. От целей оптимизации процессов зависят выбор методов и баланс их применения при формировании новых схем процессов.

Этап 1. Выделение и идентификация процессов. Все процессы организации можно подразделить на две группы: процессы подразделений и сквозные процессы. Процесс подразделения – это процесс, ограниченный рамками одного структурного подразделения организации. А все ресурсы, необходимые для выполнения процесса, находятся под управлением руководителя структурного подразделения, при этом он же является владельцем процессов подразделения.

Сквозной процесс – процесс, полностью или частично включающий деятельность, выполняемую структурными подразделениями организации, имеющими различную функциональную подчиненность [5].

Очевидно, что должны исследоваться обе группы процессов в зависимости от поставленных целей и особенностей организации. Важно не пытаться поменять все процессы (все виды деятельности) сразу, а распределить их по группам важности. Первоочередной оптимизации подлежат ключевые процессы, изменения в которых принесут наибольшую пользу.

Критерием для выделения ключевых процессов (областей деятельности) может служить следующее.

1. Процесс существенно (значительно) влияет на достижение конечных целей деятельности организации.

1. Процесс существенно (значительно) влияет на эффективность деятельности организации.

3. Процесс часто повторяется (несколько раз в день, в квартал, в год).

4. В рамках процесса существует значительный документооборот (десятки и сотни документов).

Определение владельца – это основа процессного управления и необходимое условие его успешной реализации. Без лица, ответственного за процесс в целом, невозможно успешно осуществлять управление им. Владелец процесса отвечает за ход и результат всего процесса. Учитывая, что процессы пронизывают всю организацию, это предполагает ответственность за работу различных функциональных подразделений. Владелец процесса должен также обеспечивать эффективность, производительность и адаптируемость как процесса в целом, так и его составных частей, для этого владелец процесса должен использовать показатели эффективности процесса.

Обеспечение эффективности процесса на внешнем к процессу уровне включает в себя четкое представление о потребностях конечного потребителя, об их обоснованности и способах их обеспечения. Внутри процесса обеспечение эффективности включает понимание промежуточных потребностей, всесторонний анализ этих потребностей с учетом возможностей их удовлетворения наилучшим способом.

Обеспечение производительности означает разрешение проблем главным образом на стыке между разными подразделениями, а также обеспечение использования на стыке подразделений единых показателей для оценки работы.

Обеспечение адаптируемости означает постоянное обеспечение соответствия между целями организации и процессами ее достижения. Это подразумевает проведение постоянного анализа данного соответствия и корректировку процесса или подпроцессов, составляющих его. Определение границ процесса необходимо для того, чтобы четко отделить функции и исполнителей одного процесса от других. Деятельность налогового органа представляет собой сложный набор пересекающихся процессов, поэтому необходимо однозначно определить, что включается в процесс, а что остается за его границами. Границы определяют начало и конец процесса. Для каждого процесса существуют границы входа и выхода [4].

Наиболее часто проблемы возникают именно при реализации сквозных процессов. Для устранения подобных проблем необходимо разработать инструкции взаимодействия на основе требований, предъявляемых к выполнению процесса.

Этап 3. Моделирование процессов. Важное средство, используемое при оптимизации процессов, – представление в виде схем и моделей, позволяющих увидеть все части процесса и проанализировать, насколько эти части соответствуют друг другу.

Схемы и модели дают возможность увидеть слабые стороны процессов, излишние сложности, а также их сильные стороны, которые необходимо сохранить в новом процессе. Также они позволяют рассматривать разные альтернативные варианты и сравнивать их, решая, какой из них выбрать. Схемы формируются по принципу «сверху–вниз», т. е. выделенные процессы последовательно декомпозируются на составляющие [3].

Этап 4. Определение критериев оптимизации процесса. Для каждого процесса необходимо определить направления его оптимизации и составить перечень показателей его эффективности. Для этого следует уточнить: какие из целей деятельности органа поддерживает данный процесс; к какому блоку деятельности он относится; на достижение каких показателей налогового органа в ФНС он влияет.

Таким образом, можно получить перечень основных показателей процесса. Основные показатели могут быть дополнены операционными, такими, как длительность процесса и/или отдельных подпроцессов, равномерность использования ресурсов, количество ошибок, возникающих на различных этапах процесса, и др. Вместе перечень основных и операционных показателей составляет набор показателей процесса. Описав владельца процесса, его границы, создав модель «как есть» (as is) и определив критерии оптимизации, следует перейти к проектированию схемы процесса, соответствующего всем требованиям, процесса «как должно быть» (to be).

Этап 5. Проектирование и оптимизация процессов. Создание новой схемы процесса «как должно быть» (to be) производится на базе структурного анализа существующих процессов «как есть» (as is).

Ниже приведены основные методы, используемые при создании схемы процесса «как должно быть» (to be). Частично описание этих методов встречается в литературе у российских [2] и зарубежных авторов [1].

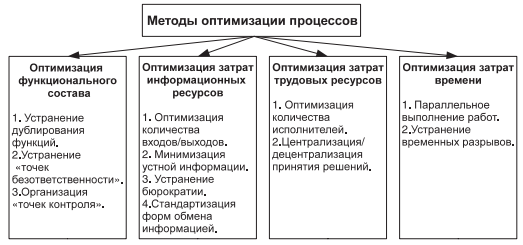

При использовании этих методов необходимо постоянно помнить о целях и направлениях совершенствования, о показателях процессов, сформулированных на предыдущих этапах. Поставленные цели определяют выбор методов оптимизации и баланс при их применении. Методы оптимизации процессов налогового администрирования можно разделить на четыре группы по направлениям их влияния (Рисунок 1.15): оптимизация функционального состава; оптимизация затрат информационных ресурсов; оптимизация затрат трудовых ресурсов; оптимизация затрат времени. Рассмотрим приведенные выше методы более подробно.

Рисунок 1.15 - Методы оптимизации процессов налогового администрирования

1. Оптимизация функционального состава.

Устранение дублирования функций. Ответственность за реализацию всех составляющих процесса должна быть четко обозначена. У каждой функции, входящей в его состав, должен быть определен исполнитель, т. е. лицо, выполняющее эту функцию, или группа лиц, отвечающая за нее совместно. Дублирование возникает, когда функцию выполняют различные сотрудники по одним и тем же правилам независимо друг от друга.

Устранение «точек безответственности». Под «точкой безответственности» понимается функция, ответственность за которую не несет ни один из исполнителей.

Организация «точек контроля». При создании новой схемы процесса «как должно быть» (to be) необходимо предусмотреть точки контроля, позволяющие вносить изменения в результат внутри самого процесса его создания.

Точка контроля – это работа, цель которой – проверка соответствия результатов определенной работы в процессе сформулированным требованиям к ее результату. В случае обнаружения несоответствия организуется обратная связь, в рамках которой результат должен быть скорректирован. Если процесс не имеет обратной связи, то он неуправляем. Следовательно, в точке контроля процесс может быть заблокирован для дальнейшего исполнения, а также может быть возвращен на одну из предыдущих стадий.

1. Оптимизация затрат информационных ресурсов.

Оптимизация количества входов и выходов процесса. Для каждого входа необходимо проанализировать его востребованность в процессе. Например, информация из одного документа дублируется в других документах. Часть входных/ выходных потоков может быть сгруппирована (объединена в пакеты).

Минимизация устной информации. Особенность устной информации – ее искажение при передаче от одного участника процесса к другому. Это свойство особенно остро проявляется при передаче сложной информации управленческого характера. Статистика утверждает, что при передаче устной информации в два этапа ее искажение достигает 50 %.

Необходимо, чтобы в рамках процессов информация документировалась. С одной стороны, это приводит к увеличению бюрократии и замедляет темп выполнения процессов, но, с другой, позволяет повысить ответственность всех участников процесса, т. к. их деятельность фиксируется, и в случае возникновения нежелательных результатов и последствий существует информационная база для анализа и выявления причин и ответственных. Чем большее число участников задействованы в процессе, тем актуальнее необходимость документирования информации

Устранение бюрократии. Бюрократические этапы процесса – это проверки, разрешения, хранения, ведение реестров, копирование, утверждения. Зачастую в налоговом органе эти этапы регламентированы, однако может быть поставлена под вопрос необходимость и ценность таких этапов и может быть доказано, что процесс эффективен и без них. Ликвидация излишней бюрократии должна сочетаться с разработкой эффективных схем делегирования полномочий и принятия решений в рамках выделенных лимитов ответственности.

Стандартизация форм обмена информацией. Представление информации в удобном для анализа виде влияет на скорость оценки ситуации и, следовательно, повышает качество (т. к. в форме собраны все необходимые параметры для принятия решения) и оперативность при принятии решений. При разработке форм представления информации необходимо учитывать интересы всех заинтересованных групп лиц.

3. Оптимизация затрат трудовых ресурсов.

Оптимизация количества исполнителей процесса. С одной стороны, чем меньше исполнителей участвует в процессе, тем легче координировать их работу. Но, с другой, встает вопрос об их квалификации и способности выполнить весь процесс от начала до конца, а также об эффективности такого исполнения. Современный подход к организации процессов говорит о важности участия в процессах специалистов широкого профиля, способных выполнить большой круг задач, но при этом не должно снижаться качество выполнения каждой из них. Поэтому оценка возможности совмещения функций нескольких исполнителей одним человеком базируется на анализе требований к исполнителям для реализации их функциональных обязанностей в процессе и прогнозируемой пользе такого совмещения. Совмещение функций может означать, что потребуется дополнительная подготовка или переориентация специалистов.

Централизация и децентрализация принятия решений. Степень централизации/децентрализации принятия решений в налоговых органах не только зависит от важности и частоты принятия решений, но и жестко регламентирована ФНС. Необходимо найти компромисс между централизацией и децентрализацией принятия решений, между сосредоточением и рассредоточением регулирующих центров.

4. Оптимизация затрат времени.

Параллельное выполнение работ. В современном мире длительность процессов играет решающую роль, метод параллельного выполнения работ позволяет сократить общее время выполнения процесса. Преимущество последовательной цепочки выполнения работ – простота управления. Все