Файл: Теоретические аспекты функционирования рынка банковских карт.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 1022

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Также решения ЦБ РФ от 18 марта 2022 года коснулось уменьшения комиссии взимаемой банком при операциях через него. С этой комиссии обычно выплачивается кэшбек, что приведет к уменьшению кэшбек-reward систем у банков. Это в свою очередь уменьшает привлекательность конкурентного преимущества для пользователей карты.

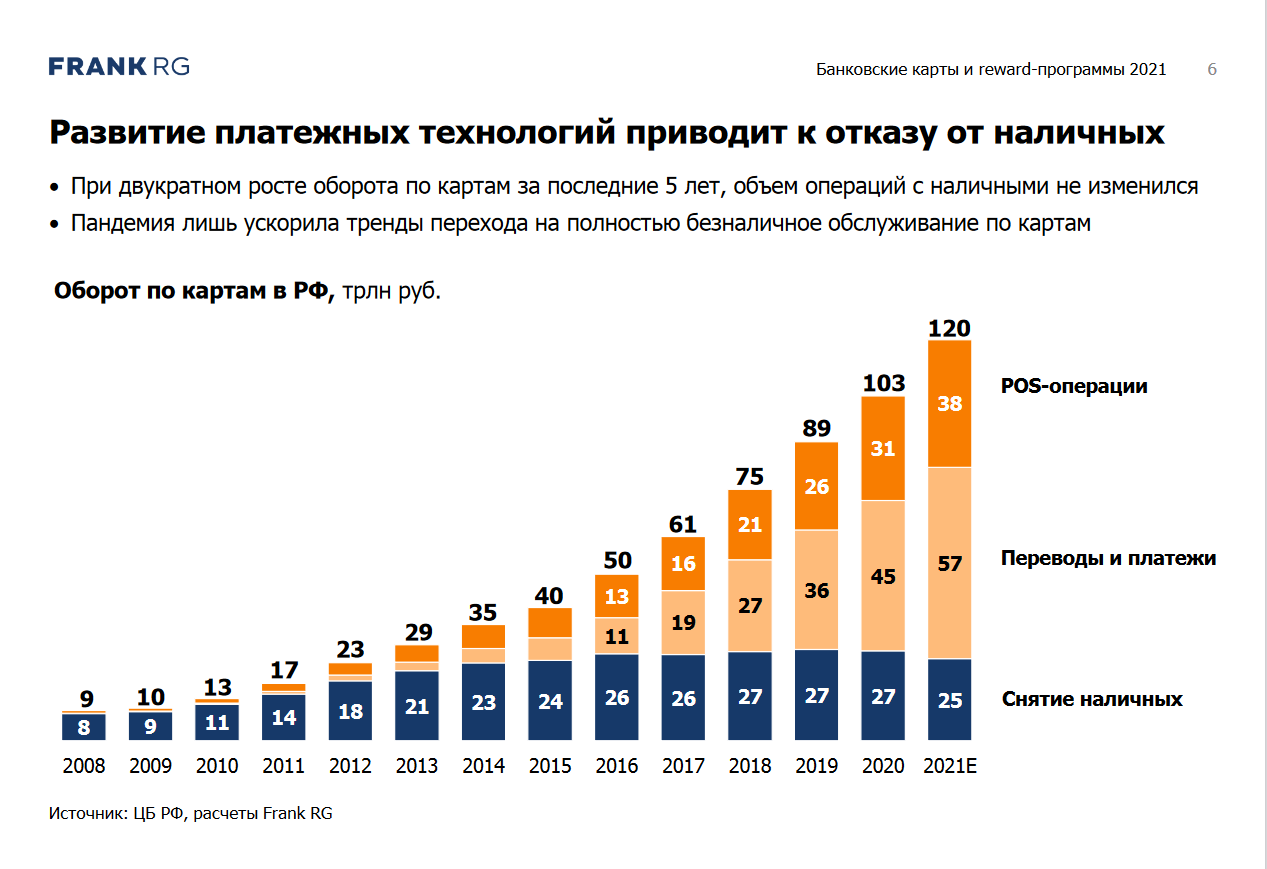

Рис 1.1 Сравнение развития платежных систем и отказ от использование наличных средств

Источник: ЦБ РФ, расчеты Frank RG

Из исследования также следует тенденция отказа от наличных средств в пользу безналичных платежей, что с развитием системы быстрых платежей, который позволяет переводить деньги гражданам пользующимися разными банковскими организациями со смартфона и без комиссии.

С началом пандемии наличные средства также потеряли актуальность по сравнению с безналичными платежами: доставка еды, заказы в интернет магазинах и повышение степени доверия к интернет покупкам также привело к уменьшению использования наличных средств гражданами.

Данные ЦБ РФ показывают успешность и необходимость цифровизации экономики, которая невозможна без обширного распространения карт у населения.

Рис. 1.2 Количество активных дебетовых и кредитных карт

Источник: ЦБ РФ, расчеты Frank RG

Данный рисунок показывает, что население активно пользуется как дебетовыми так и кредитными картами в среднем по 1 кредитной карте на человека.

Ссылаясь на нынешнюю ситуацию в связи с санкциями, стоит уделить внимание картам UnoinPay. После того как 6 марта стало известно, что платежные системы Visa и MasterCard приостанавливают деятельность в России, на многочисленных форумах заговорили о картах китайской платежной системы UnionPay. Для клиентов российских банков решение Visa и Mastercard означает, что картами этих систем больше нельзя пользоваться за пределами страны, а также нельзя оплачивать ими зарубежные товары и услуги. Сейчас среди немногих альтернатив — карты «Мир», которые принимают в девяти странах, большинство из которых — бывшие республики СССР; и китайские карты UnionPay, которые до недавнего времени выпускали всего несколько российских банков и которые принимают в 180 странах мира.

По результа

там исследования портала SuperJob, уже сейчас хотят оформить карту UnionPay 35% россиян, причем среди опрошенных с доходом выше 80 000 рублей в месяц этот показатель еще выше — 44%. Российское посольство в Индонезии порекомендовало туристам заказать виртуальные карты UnionPay, а власти Таиланда предложили представителям туристической отрасли переходить на эту китайскую платежную систему, чтобы помочь «оставшимся без доступа к финансам» россиянам. В НСПК также посоветовали оформить карту «Мир»—UnionPay для покупок и снятия наличных за рубежом.

Сбербанк, Альфа-банк и «Тинькофф» практически сразу после новости об уходе Visa и Mastercard из России дали понять своим клиентам, что рассматривают возможность в ближайшее время выпустить кобейджинговые карты «Мир»—UnionPay или карты только платежной системы UnionPay. Больше недели спустя банки все еще ведут переговоры с китайской стороной, сроки, когда у их клиентов появится возможность получить карты новой платежной системы.

Национальная платежная система UnionPay появилась в Китае в 2002 году с одобрения Государственного совета и Народного банка Китая (китайского Центробанка), головной офис UnionPay находится в Шанхае. По утверждению самой компании, ее карты принимают в 180 странах, включая страны Юго-Восточной Азии, Россию, США, Канаду, а также Великобританию и Германию. Эмитируются карты в 70 странах, и на данный момент в общей сложности выпущено более 150 млн штук. По данным Nilson Report, среди платежных систем в мире в 2020 году по доле транзакций лидировала Visa с показателем 40%, а на втором месте UnionPay с долей 32% — преимущественно благодаря тому, что многочисленные граждане Китая активно пользуются этой системой.

Как сказал в комментарии для журнала Fortune директор исследовательской компании EqualOcean Крис Перейра, именно благодаря системе UnionPay китайские потребители по всему миру могут расплачиваться картами в магазинах, пользоваться онлайн-банкингом, снимать деньги и совершать межбанковские переводы. Большинство китайских туристов пользуются UnionPay, когда выезжают из страны, поэтому их принимают практически во всех крупных торговых точках стран из списка. По данным Всемирной туристской организации ООН, туристы из Китая за допандемийный 2019 год потратили за границей в общей сложности $255 млрд.

В России карты UnionPay впервые появились в 2008 году, когда банк «Еврофинанс Моснарбанк» выпустил их в честь Олимпиады в Пекине. Чуть позже карты UnionPay начали выпускать дальневосточная «дочка» МТС-банка и российское дочернее предприятие Bank of China. Пользовались этими картами в основном жители Сибири и Дальнего Востока, которые вели с их помощью расчеты в юанях с китайскими бизнес-партнерами. В 2014 году случилась первая волна санкций против России и одновременно всплеск популярности карт UnionPay. Глава Центробанка Эльвира Набиуллина тогда встретилась в Китае с председателем совета директоров UnionPay Су Нином, который пообещал поделиться с российскими коллегами опытом создания национальной платежной системы. А попавший под санкции миллиардер Геннадий Тимченко, который перешел на UnionPay, когда ему заблокировали Visa и Mastercard, рассказывал о своих впечатлениях: «Китайская Union отлично работает! И принимают карту во многих местах. В некотором смысле надежнее, чем Visa. По крайней мере американцы не дотянутся».

Сейчас в России выпущено около 3,3 млн карт UnionPay, которые принимают более 95% pos-терминалов и банкоматов. По словам Перейры из EqualOcean, наличие готовой инфраструктуры в России и ожидания, что власти Китая продолжат соблюдать нейтралитет и воздерживаться от санкций, делают UnionPay самой очевидной альтернативой ушедшим Visa и Mastercard для российских банков и потребителей. А для самого Китая это обеспечивает возможность дальнейшего расширения в мире.

В целом перспективы развития пластиковой отрасли банковской деятельности выглядит благоприятной, количество выпускаемых активных карт растет, банки с помощью reward-программ и цифровизации экономики смогли заполучить необходимую клиентуру и могут рассчитывать на долгосрочный и стабильный рост дохода.

- 1 2 3 4 5

1.2 Конкуренция в банковской сфере: понятия, факторы на нее влияющие

Для банковской сферы характерна высокая степень развития отношений конкуренции (от латинского «concure» «бежать к цели»). Конкуренция как экономическое явление представляет собой экономический процесс соперничества, борьбы продавцов и поставщиков при реализации продукции, соперничества между отдельными производителями или поставщиками товара или услуги за наиболее выгодные условия производства и реализации. Поскольку субъектами конкуренции являются продавцы и покупатели, различают конкуренцию среди продавцов и среди покупателей.

Конкуренция является весьма действенным механизмом стихийного регулирования пропорций общественного производства. Текущее состояние как мировой, так и отечественной экономики весьма активно сказывается на конкуренции во всех сферах деятельности, в том числе и банковской. Это и определяет повышенный интерес к проведению исследования состояния конкуренции в банковской сфере Российской Федерации.

Для финансового рынка, как и для всякого другого рынка, характерно наличие конкурентных отношений между его участниками. Адам Смит рассматривал конкуренцию как соперничество между продавцами и покупателями за наиболее выгодные условия продажи и покупки соответственно. Йозеф Шумпетер утверждал, что, с точки зрения экономического роста, конкуренция представляет собой соперничество между старым и новым: новые товары, новые технологии, новые источники обеспечения потребностей, новые типы организации. Такого рода высказывания позволяют определить конкуренцию как борьбу между участниками рынка за лучшие условия производства и реализации продукции .

Конкуренция в сфере банковской деятельности отличается определенной спецификой. Услуги банков отличаются от других услуг предпринимательства, они появляются в результате глубокого анализа потребностей рынка, тщательно подготовлены, соответствуют перечню и технологии проведения банковских операций . Перечень банковских услуг должен быть

, с одной стороны, экономически целесообразным, а с другой - удовлетворяющим финансовым потребностям рынка и отвечающим условиям максимальной доступности банковских услуг потребителям.

Банковская конкуренция- это процесс соперничества коммерческих банков и прочих кредитных организаций, в ходе которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг .

Банки постоянно ссылаются на высоко конкурентную природу своего рынка, и банков действительно много, по сравнению с количеством производителей автомобилей, крупных супермаркетов, авиакомпаний и т.д. В банковской отрасли присутствуют десятки соперничающих учреждений, предлагающих кредитные и депозитные продукты .

Особенности банковской конкуренции состоят в следующем:

1. Банковская конкуренция отличается развитостью форм и высокой интенсивностью;

2. Конкурентами коммерческих банков выступают многие другие категории конкурентов (лизинговые компании, инвестиционные компании, пенсионные фонды, почта, торговые дома);

3. Внутриотраслевая конкуренция носит преимущественно видовой характер, что связано с дифференциацией банковского продукта и услуг;

4. Банковские продукты и услуги могут взаимозаменять друг друга, но не имеют конкурентоспособных «внешних» (небанковских) заменителей;

5. Ограничения ценовой конкуренции выдвигают на первый план проблемы управления качеством банковского продукта, услуги рекламы;

6. Наряду с индивидуальной может иметь место групповая банковская конкуренция .

Банки являются конкурентами, когда предоставляют одинаковый набор банковских продуктов (услуг) на одном и том же рынке на схожих условиях. Цель каждого банка - вовлечь как можно больше клиентов, чтобы продавать им больше банковских услуг и, как следствие, получить больше прибыли .

Отсюда банковская конкуренция представляет собой динамичный процесс конкуренции коммерческих банков и прочих кредитных институтов, в рамках которого они стремятся обеспечить себе прочное положение на рынке банковских услуг. Именно наличие конкуренции вызывает расширение круга предоставленных услуг, регулирование цены на них до приемлемого уровня. Кроме того, конкуренция стимулирует банки к переходу на более эффективные способы предоставления услуг, т.е. обеспечивает обстановку, благоприятную для их развития и совершенствования .