Файл: 1 Теоретические аспекты налогообложение кредитных организаций в современных условиях.docx

Добавлен: 08.11.2023

Просмотров: 192

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2.3 Анализ налогообложения и его влияние на финансовые результаты деятельности ПАО Сбербанк

Проанализируем влияние налогообложения на финансовые результаты деятельности ПАО Сбербанк.

Динамика основных показателей деятельности ПАО Сбербанк и уплаченных налогов за период 2020-2022 гг. представлена в таблице 6.

Таблица 6 - Динамика основных показателей деятельности ПАО Сбербанк и уплаченных налогов за период 2020-2022 гг., тыс. руб.

| Показатель | 2020 | 2021 | 2022 | Абсолютное отклонение | Относительное отклонение, % | ||

| | | | | 2021 /2020 | 2022 /2021 | 2021/ 2020 | 2022/ 2021 |

| Активы | 21746760144 | 2270691609 | 21721078483 | 960155949 | -985837610 | 104,42 | 95,66 |

| Пассивы | 19764421648 | 2037876348 | 18892157598 | 614341839 | -1486605889 | 103,11 | 92,71 |

| Собственные средства | 1982338496 | 2328152606 | 2828920885 | 345814110 | 500768279 | 117,44 | 121,51 |

| Чистые доходы | 1027872529 | 926706095 | 1412610647 | -101166434 | 485904552 | 90,16 | 152,43 |

| Операционные доходы | 598666217 | 619806168 | 764715933 | 21139951 | 144909765 | 103,53 | 123,38 |

| Прибыль до налогообложения | 429206312 | 306899927 | 647894714 | -122306385 | 340994787 | 71,5 | 211,11 |

| Прибыль после налогообложения | 311212961 | 218387307 | 500196653 | -92825654 | 281809346 | 70,17 | 229,04 |

| Уплаченные налоги, всего | 117 993 | 88 513 | 149 605 | - 29 480 | 61 092 | 75,02 | 169,02 |

Как показывают данные анализа таблицы 6, активы за 2021 год по сравнению с 2020 годом увеличились на 960 155 949 тыс. руб. или на 4,42 %, а за 2022 год по сравнению с 2021 годом снизились на 985 837 610 тыс. руб. или на 4,34 %.

Пассивы банка за 2021 год увеличились на 61 4341 839 тыс. руб. или на 3,11 % в отличие от 2020 года, а за 2022 год по сравнению с предыдущим годом пассивы банка снизились на 1 486 605 889 тыс. руб. или на 7,29%.

Собственные средства за 2021 год увеличились на 345 814 110 тыс. руб. или на 17,44 % по сравнению с 2020 годом, за 2022 год в отличие от 2021 года увеличились на 500 768 279 тыс. руб. или на 21,51%.

Чистые доходы за 2021 год в отличие от предыдущего года снизились на 101 166 434 тыс. руб. или на 9,84%, за 2022 год по сравнению с 2021 годом увеличились на 485 904 552 тыс. руб. или на 52,43%.

Операционные расходы за 2021 год по сравнению с 2020 годом увеличились на 21 139 951 тыс. руб. или на 3,53 %, за 2022 год увеличились за 144 909 765 тыс. руб. или на 23,38% в отличие от 2021 года.

Прибыль до налогообложения за 2021 год в отличие от предыдущего года снизилась на 122 306 385 тыс. руб. или на 28,5 %, за 2022 год по сравнению с 2021 годом увеличилась на 340 994 787 тыс. руб. или на 111,11%

Уплата налогов за 2020-2022 года возросла с 117 993 млн. руб. до 149 605 млн. руб. Это связано с увеличением дохода банка, со среднегодовой стоимостью основных средств.

Прибыль после налогообложения за 2021 год снизилась на 92 825 654 тыс. руб. или на 29,83% по сравнению с 2020 годом, за 2022 год увеличились на 281 809 346 тыс. руб. или на 129,04% в отличие от предыдущего года.

Рассчитаем значение коэффициента налоговой нагрузки по ПАО Сбербанк за 2020-2022 годы на основе данных отчета о финансовых результатах.

На 01.01.2021 года платежи банка ПАО Сбербанк составили 117 993 000 (без НДФЛ) тыс. руб., а совокупный доход – 1 027 872 529 тыс. руб., соответственно:

Кнгр = 117 993 000/1 027 872 529×100% = 11,48 %

На 01.01.2022 года платежи банка ПАО Сбербанк составили 88 513 000 (без НДФЛ) тыс. руб., а совокупный доход – 926 706 095 тыс. руб., соответственно:

Кнгр = 88 513 000/926 706 095×100% = 9,55 %

На 01.01.2023 года налоговые платежи банка ПАО Сбербанк составили 149605000 (без НДФЛ) тыс. руб., а совокупный доход 1 412 610 647 тыс. руб.:

Кнгр = 149 605 000/1 412 610 647×100 % = 10,59 %

Чем ниже значение коэффициента, тем меньше удельный вес налогов в сумме доходов, полученных банком за период, соответственно доля налогов на 01.01.2022 год по сравнению с 01.01.2021 годом снизилась на 1,93%, 01.01.2023 год по сравнению с 01.01.2022 годом повысилась на 1,04 %. Коэффициент налоговой нагрузки, в случае необходимости, исчисляется и в отношении ряда отдельных доходов, таких как доходы от кредитных, расчетно-кассовых операций, а также операций с иностранной валютой.

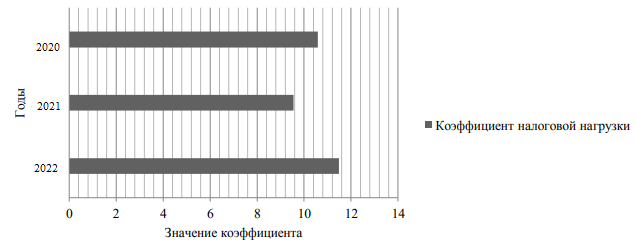

Для сравнения полученных показателей коэффициента налоговой нагрузки ПАО Сбербанк за 2020 – 2022 года сведем данные в таблицу 5.

Таблица 5 – Показатель налоговой нагрузки ПАО Сбербанк за 2020 - 2022 гг, %

| Год | Значение показателя Кнгр, % |

| 2020 | 11,48 |

| 2021 | 9,55 |

| 2022 | 10,59 |

Представим графически динамику коэффициента налоговой нагрузки за анализируемый период н рисунке 6.

Рисунок 6 - Динамика коэффициента налоговой нагрузки ПАО Сбербанк, 2020-2022 гг., %

Как показывают данные таблицы 5 и рисунка 6, наблюдается увеличение коэффициента налоговой нагрузки ПАО Сбербанк в 2022 году по сравнению с 2021 годом, что говорит об увеличении прибыли организации.

Проанализировав динамику уплаченных налогов ПАО Сбербанк в период с 2020 года по 2022 год, а также рассмотрев динамику коэффициента налоговой нагрузки, можно сделать вывод, что налоговая нагрузка ПАО «Сбербанк» России носит умеренный характер и находится на устойчивом уровне, несмотря на ряд значимых макроэкономических изменений в российской экономике. При этом ПАО «Сбербанк» является крупнейшим налогоплательщиком среди всех финансовых институтов Российской Федерации.

Таким образом, проанализировав налогообложение и его влияние на финансовые результаты деятельности ПАО Сбербанк можно сделать следующие выводы.

Фактически, на финансовые результаты предприятия влияет весь спектр налогов, подлежащих уплате предприятию: прямые и косвенные, при чем, последние оказывают особо сильное влияние на образование и уровень цен, передвижение товар, работы или услуги до конечного потребителя.

Необходимым является постоянно анализировать влияние налоговых платежей на деятельность организации и уметь правильно оптимизировать данный процесс, который должен включать в себя:

1) Определение возможности применения налоговых льгот и специальных налоговых режимов для законного сокращения налоговых выплат.

2) Проверку правильности функционирования бухгалтерии предприятия: выявление технологических и методических ошибок при исчислении налогов.

3) Постоянное и эффективное развитие предприятия, профессиональная подготовка коллектива, владение актуальной информацией об изменениях и улучшениях налогового законодательства. Результатом применения данных направлений является увеличение реальных возможностей организации для дальнейшего развития и повышения эффективности деятельности.

Налоговая нагрузка на ПАО «Сбербанк» России носит умеренный характер и находится на устойчивом уровне, несмотря на ряд значимых макроэкономических изменений в российской экономике. При этом ПАО «Сбербанк» является крупнейшим налогоплательщиком среди всех финансовых институтов Российской Федерации.

Оптимизация налогообложения в коммерческом банке может способствовать автоматизация бизнес-процесса налогового планирования. Основной целью внедрения такой системы служит повышение управляемости всей системы учета в целом и, как следствие, конкурентоспособности банка за счет качественного и оперативного принятия управленческих решений. Что, в свою очередь, возможно только за счет увеличения качества, оперативности и достоверности учетной информации. На данном этапе экономического развития современным коммерческим банкам, как и любой организации требуется ликвидация информационных разрывов между налоговым и бухгалтерским учетом, а также минимизация налоговых рисков, что приведет к повышению информации управляемости данного процесса, которые помогут повысить эффективность деятельности, и приведут к увеличению прибыли.

3 Совершенствование налогообложения кредитных организаций в современных условиях

3.1 Основные проблемы налогообложения ПАО Сбербанк

Налоговое администрирование коммерческих банков сопряжено с чрезвычайно сложными проблемами, поскольку банки являются не только крупными налогоплательщиками, но и учреждениями, платежеспособность которых, как отмечают специалисты [8; 9], обеспечивает экономическую безопасность других участников хозяйственной деятельности и в целом всей страны. Вопрос надежности и ликвидности коммерческих банков является не только атрибутом современной политики, но и стратегией развития коммерческих банков. В сфере налогового администрирования банковской деятельности, как отмечают специалисты [7; 10], есть ряд проблем: во-первых, это несовершенство законодательной базы. Налоговый кодекс описывает специфику налоговых операций банков.

Однако наличие большого количества налоговых дел, которые рассматриваются судами, позволяют говорить о возникающих разночтениях в налоговом законодательстве; во-вторых, это высокая доля применения различных методов уклонения от уплаты налогов при стремлении кредитных организаций получить наибольший доход.

Согласно Федеральному закону «О банках и банковской деятельности» [2] от 02.12.1990 №395-1 (ред. от 29.12.2022) банковские (кредитные) организации 2относятся к юридическим лицам, созданными на основе различных форм собственности как хозяйственные общества, с основной целью деятельности — получение прибыли. Банки подлежат обложению налогом на прибыль, как и другие организации.

Налог на прибыль организаций является одним из основных источников поступлений в региональные бюджеты (по данным ФНС России доля налога составляет свыше 35 %). В соответствии со ст. 273 НК РФ [1] банки обязаны определять доходы и расходы для целей формирования налоговой базы по налогу на прибыль организаций исключительно методом начисления.

В целях исчисления налоговой базы по налогу на прибыль организаций в составе доходов коммерческих банков, помимо доходов от реализации (ст. 249 НК РФ) и внереализационных доходов (ст. 250 НК РФ) учитываются специфические доходы от банковской деятельность (ст. 290 НК РФ) [1].

С точки зрения налогового администрирования оптимизация налога на прибыль организаций играет особую роль в банковской деятельности. Оптимизация позволяет наиболее эффективно осуществлять налогообложение прибыли, что впоследствии может увеличить количество и объем выдаваемых кредитов для реального сектора экономики, направленных на инвестирование в ценные бумаги организаций, что в результате может привести к росту доходов кредитных организаций и бюджетов всех уровней. Налогообложение банковского сектора должно быть не только способом распределения средств в государственный бюджет, но и способом регулирования деятельности коммерческих банков.