Файл: Совершенствование методов обеспечения возвратности кредита в коммерческом банке ао отп банк.docx

Добавлен: 08.11.2023

Просмотров: 186

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организация кредитования в коммерческом банке

1.1. Экономическое содержание банковского кредитования

1.2. Механизм обеспечения возвратности кредита в коммерческом банке

1.3. Правовые основы обеспечения возвратности банковских кредитов

2.1. Организационно-экономическая характеристика АО «ОТП Банк»

Рисунок 6 - Динамика уровня просроченной задолженности в кредитном портфеле АО «ОТП Банк»

Уровень резервирования по кредитному портфелю АО «ОТП Банк» снизился с 16,19% до 15,48%, при этом уровень обеспечения кредитного портфеля залогом имущества существенно вырос с 17,81% до 10,98%.

У АО «ОТП Банк» сильно расходится динамика активов под риском (основная их часть приходится обычно на кредитный портфель) и чистого ссудного портфеля. Так, активы под риском сократились на 83,5 млрд руб., тогда как чистый ссудный портфель вырос на 19,9 млрд руб. Это объясняется либо тем, что качество портфеля могло улучшиться, либо банк мог продать портфель ценных бумаг, что могло привести к сокращению части активов под риском.

Основными задачами Кредитной политики АО «ОТП Банк» являются:

-

определение риск-аппетита Банка с учетом бизнес возможностей и объективного состояния рынка; -

определение целевых клиентских сегментов; -

оценка риска корпоративного кредитования в зависимости от сектора экономики; -

определение инструментов, необходимых для достижения целей кредитной политики (ценообразование, сегментирование, разработка продуктов и аллокация средств); -

разработка структуры взаимодействия бизнес и риск подразделений; -

определение основных принципов процесса принятия риска и их мониторинга, а также лимитов портфеля и триггеров; -

установление краткосрочных целей для достижения запланированной структуры портфеля и направления процессов продаж.

Политика управления розничными рисками в АО «ОТП Банк» ориентирована на непрерывное улучшение методов управления рисками и процессов кредитования:

-

применение лучших банковских практик, основанных на опыте участников Группы ОТП; -

оптимизация процесса кредитования в части оценки кредитных рисков, основанная на усовершенствовании кредитных политик и процедур; -

регулярный мониторинг процесса кредитования, включая ежедневный мониторинг кредитного портфеля.

При управлении рисками розничного кредитного портфеля на постоянной основе проводится мониторинг принятого АО «ОТП Банк» уровня кредитного риска в разрезе кредитных продуктов, региональных портфелей

, точек продаж, размера просроченной задолженности, а также соотношения принимаемых рисков к уровню доходов от операций розничного кредитования. Проводится разработка и совершенствование скоринговых моделей, применяемых в процессе кредитного анализа в зависимости от вида кредитного продукта. Данные модели постоянно анализируются и корректируются в зависимости от внешних (макроэкономических, опыта участников Группы ОТП) и внутренних (полученных на анализе собственных данных) факторов. АО «ОТП Банк» развивает принципы риск ориентированного ценообразования.

Управление кредитным риском АО «ОТП Банк» осуществляется в рамках процедур анализа финансового состояния контрагентов, установления и контроля соблюдения лимитов, постоянного мониторинга финансовых институтов (ежемесячный анализ финансового состояния финансовых институтов- резидентов и ежеквартальный анализ финансового состояния финансовых институтов- нерезидентов). Применяемые в АО «ОТП Банк» методики анализа финансового состояния контрагентов и подходы к установлению лимитов соответствуют стандартам Группы ОТП. В АО «ОТП Банк» действует структурированная система лимитов на банки-контрагенты, - система лимитов в разрезе видов операций (кредитный, поставочный и предпоставочный лимиты) и сроков операций. Главный Кредитный Комитет АО «ОТП Банк» является ответственным органом за утверждение и пересмотр лимитов на банки-контрагенты. Пересмотр лимитов осуществляется не реже одного раза в год. На ежедневной основе осуществляется текущий и последующий контроль лимитов.

АО «ОТП Банк» проводит превентивные меры по недопущению возможных потерь при управлении кредитным риском финансовых институтов: приостановление лимитов, ограничение срочности операций, оперативный мониторинг финансового состояния контрагентов с использованием любых доступных источников (включая СМИ, интернет и т.д.).

Управление кредитными рисками при кредитовании юридических лиц и индивидуальных предпринимателей в АО «ОТП Банк» производится на основе требований ЦБ РФ, рекомендаций группы ОТП и разработанных для этих целей внутрибанковских документов.

Риск на одного заемщика или группу связанных заемщиков, максимальный размер крупных кредитных рисков, совокупная величина риска по инсайдерам АО «ОТП Банк», максимальный размер кредитов, банковских гарантий и поручительств, предоставленных Ба АО «ОТП Банк» нком своим участникам (акционерам) дополнительно ограничиваются внутренними лимитами

, величина которых устанавливается на уровне меньшем, чем числовые значения обязательных нормативов, регламентированные ЦБ РФ. Фактическое соблюдение лимитов в отношении уровня принимаемого риска контролируется на ежедневной основе.

В течение 2019-2023 годов АО «ОТП Банк» не нарушал обязательные нормативы, направленные на ограничение величины кредитного риска, установленные ЦБ РФ.

АО «ОТП Банк» ограничивает концентрацию рисков по отдельным клиентам, контрагентам и эмитентам (для ценных бумаг), группам взаимосвязанных клиентов, а также отраслям путем установления лимитов. Лимиты пересматриваются не реже одного раза в год в рамках разработки кредитной политики, которая, в свою очередь, определяется рыночной конъюнктурой и стратегией АО «ОТП Банк».

Максимальный размер кредитного риска АО «ОТП Банк» может существенно варьироваться в зависимости от индивидуальных рисков, присущих конкретным активам, и общих рыночных рисков.

АО «ОТП Банк» проводит превентивные меры по недопущению возможных потерь при управлении кредитным риском финансовых институтов: приостановление лимитов, ограничение срочности операций, оперативный мониторинг финансового состояния контрагентов с использованием любых доступных источников (включая СМИ, интернет и т.д.).

Управление кредитными рисками при кредитовании юридических лиц и индивидуальных предпринимателей в АО «ОТП Банк» производится на основе требований ЦБ РФ, рекомендаций группы ОТП и разработанных для этих целей внутрибанковских документов.

Риск на одного заемщика или группу связанных заемщиков, максимальный размер крупных кредитных рисков, совокупная величина риска по инсайдерам Банка, максимальный размер кредитов, банковских гарантий и поручительств, предоставленных Банком своим участникам (акционерам) дополнительно ограничиваются внутренними лимитами, величина которых устанавливается на уровне меньшем, чем числовые значения обязательных нормативов, регламентированные ЦБ РФ. Фактическое соблюдение лимитов в отношении уровня принимаемого риска контролируется на ежедневной основе.

В течение 2019-2023 годов АО «ОТП Банк» не нарушал обязательные нормативы, направленные на ограничение величины кредитного риска, установленные ЦБ РФ.

АО «ОТП Банк» ограничивает концентрацию рисков по отдельным клиентам, контрагентам и эмитентам (для ценных бумаг), группам взаимосвязанных клиентов, а также отраслям путем установления лимитов. Лимиты пересматриваются не реже одного раза в год в рамках разработки кредитной политики, которая, в свою очередь, определяется рыночной конъюнктурой и стратегией Банка.

Максимальный размер кредитного риска АО «ОТП Банк» может существенно варьироваться в зависимости от индивидуальных рисков, присущих конкретным активам, и общих рыночных рисков.

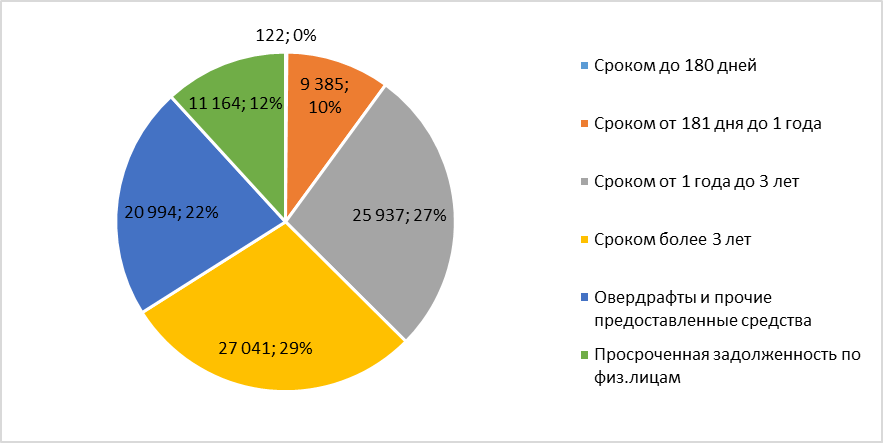

Рассмотрим структуру кредитов, выданных физическим лицам АО «ОТП Банк» в табл. 6 и на рисунке 7.

Таблица 6

Динамика кредитов, выданных физическим лицам в кредитном портфеле АО «ОТП Банк»

| Показатель | 31.12.2019, тыс. рублей | 31.12.2020, тыс. рублей | 31.12.2021, тыс. рублей | 31.01.2022, тыс. рублей | Изменение 2022/2019, тыс. рублей | Изменение, % |

| Кредиты физическим лицам | 86 714 692 | 80 744 987 | 89 099 543 | 88 269 773 | 1 555 081 | 1,8% |

| Сроком до 180 дней | 825 396 | 810 830 | 211 782 | 122 207 | -703 189 | -85,2% |

| Сроком от 181 дня до 1 года | 7 169 309 | 7 643 808 | 9 762 255 | 9 385 036 | 2 215 727 | 30,9% |

| Сроком от 1 года до 3 лет | 29 954 819 | 24 970 315 | 26 052 498 | 25 936 631 | -4 018 188 | -13,4% |

| Сроком более 3 лет | 16 206 711 | 17 636 821 | 27 024 051 | 27 041 310 | 10 834 599 | 66,9% |

| Овердрафты и прочие предоставленные средства | 22 563 833 | 20 684 752 | 20 706 581 | 20 993 799 | -1 570 034 | -7,0% |

| Просроченная задолженность по физ.лицам | 9 994 624 | 8 998 461 | 11 540 312 | 11 163 541 | 1 168 917 | 11,7% |

| Уровень просроченной задолженности по кредитам физическим лицам | 11,53 | 11,14 | 12,95 | 12,65 | 1,12 | 9,7% |

Просроченная задолженность по физическим лицам АО «ОТП Банк» возросла за 3 года на 1 168,9 млн. рублей.

Рисунок 7 – Структура кредитов, выданных физическим лицам АО «ОТП Банк» на 31.01.2022, млн. рублей и %

Рисунок 7 – Структура кредитов, выданных физическим лицам АО «ОТП Банк» на 31.01.2022, млн. рублей и %Доля просроченной задолженности АО «ОТП Банк» по физическим лицам в общем объеме кредитов, выданных физическим лицам, составила 12,65%, показав рост за последние годы.

Рассмотрим структуру кредитов, выданных юридическим лицам в табл. 7 и на рисунке 8.

Таблица 7

Динамика кредитов, выданных юридическим лицам в кредитном портфеле АО «ОТП Банк»

| Показатель | 31.12.2019, тыс. рублей | 31.12.2020, тыс. рублей | 31.12.2021, тыс. рублей | 31.01.2022, тыс. рублей | Изменение 2022/2019, тыс. рублей | Изменение, % |

| Кредиты предприятиям и организациям | 21 960 848 | 20 280 527 | 32 154 976 | 28 496 281 | 6 535 433 | 29,8% |

| Сроком до 180 дней | 6 477 443 | 7 479 926 | 7 429 814 | 7 518 557 | 1 041 114 | 16,1% |

| Сроком от 181 дня до 1 года | 1 964 246 | 1 965 347 | 7 076 455 | 6 646 407 | 4 682 161 | 238,4% |

| Сроком от 1 года до 3 лет | 7 076 441 | 5 226 993 | 4 455 398 | 4 109 300 | -2 967 141 | -41,9% |

| Сроком более 3 лет | 4 218 284 | 3 890 164 | 4 944 647 | 4 877 531 | 659 247 | 15,6% |

| Овердрафты | 231 944 | 204 881 | 7 509 113 | 4 719 621 | 4 487 677 | 1934,8% |

| Просроченная задолженность по юр.лицам | 1 992 490 | 1 513 216 | 1 254 937 | 1 292 098 | -700 392 | -35,2% |

| Уровень просроченной задолженности по кредитам юридическим лицам | 9,07 | 7,46 | 3,90 | 4,53 | -4,54 | -50,0% |