ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 206

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Раздел 1. Корпоративный и продуктовые бренды банка.

Раздел 2. Продвижение банковских продуктов.

Деловой этикет: основные правила — дресс-код:

Позы, жесты и мимика — этикет делового общения:

Понимание послепродажного обслуживания

Примеры послепродажной поддержки:

Привлечение клиентов через давно и успешно обслуживающихся в данном банке

Привлечение клиентов через определение следов успешной деятельности компаний в СМИ

Привлечение клиентов через информацию о специализированных выставках, симпозиумах, конференциях

Привлечение клиентов через личные связи менеджеров

Качество сервиса – важнейшая способность банка предоставлять высочайший уровень обслуживания широкому кругу своих клиентов. Данная категория представляет собой синтез ряда составляющих. По нашему мнению, это:

-

инновационность и комплексность банковского продукта; -

скорость обработки информации и реализации операции; -

доступность и удобство банковского сервиса; -

стоимость продукта (услуги, программы); -

атмосфера, грамотность, лояльность персонала банка к потенциальному клиенту; -

уровень развития сотрудничества банка с другими кредитными учреждениями, организациями других сфер и направлений бизнеса; -

уровень диверсификации умений, желаний и возможностей удовлетворять изысканные требования разнообразных клиентов.

Учитывая важность развития качества банковского обслуживания, далее актуализируем методику расчёта специализированного рейтинга качества сервиса, основанного на результатах оценки экспертами портала системы обслуживания частных клиентов в офисах банков.

Традиционно в рейтинге участвуют банки, значительная доля бизнеса которых связана с розничными операциями, и, как правило, имеющие в г. Москве более одного офиса для обслуживания физических лиц. Методика оценки качества сервиса включает более 60 измеряемых показателей, разделенных на следующие основные группы:

-

инфраструктура и оформление сети точек продаж, -

доступность и удобство посещения офисов банка, -

организация системы обслуживания в офисе, -

комфорт ожидания и обслуживания, -

организация системы и процедур конфиденциальности, -

информационное обеспечение, -

профессионализм и деловые качества специалистов банка, -

система продаж банковских услуг.

Каждому показателю по результатам оценки присваивается определенный балл в зависимости от варианта ответа на вопрос, соответствующий данному показателю. Вопросы и ответы в методике построены по такому принципу, когда на все вопросы в обязательном порядке предусмотрены ответы, то есть ни один вопрос не может быть пропущен или не учтен ни для одного офиса. Балльная оценка каждого ответа установлена по прогрессивной шкале в зависимости от уровня характеристики показателя. Максимальное значение каждого показателя определяется важностью оцениваемого фактора, характеризующего систему сервиса. Сумма баллов по всем показателям представляет собой итоговое значение оценки качества сервиса банка в рейтинговый период. Рейтинговым периодом при составлении рейтинга качества сервиса является календарный месяц.

Оценка банка в рейтинге на первое число каждого месяца формируется путем суммирования балльных оценок всех ранее проверенных офисов за каждый прошедший рейтинговый период с последующим делением на количество проверенных офисов. Таким образом, оценка качества сервиса каждого банка усредняется по результатам оценки каждого офиса:

Rn = (S1 + S2 +…+ Sm)/m (1),

где Rn – итоговая балльная оценка банка в рейтинге на 1-е число месяца n,

S1 – балльная оценка первого офиса банка в 1-м месяце,

S2 – балльная оценка второго офиса банка во 2-м месяце,

Sm – балльная оценка m-го офиса банка в m-м месяце,

m – количество месяцев, предшествующих месяцу n.

Оценка качества сервиса каждого банка производится путем личного посещения офисов и посредством получения консультаций у специалистов банка по телефону, а также с использованием интернет-сайта банка.

Поскольку разные эксперты могут проводить проверку офисов одного и того же банка, отдельные вопросы, которые относятся к субъективным (учитывают профессиональное, но все же личное мнение экспертов), могут получать другие варианты ответов, отличные от полученных ранее, и показатели оценки качества сервиса банка трансформируются.

Под влиянием многих факторов (конкуренция, технология предоставления услуг, создание нового банковского продукта) на рынке банковских услуг постепенно происходит рост объемов предоставления и расширения состава услуг. В банковском учреждении чрезвычайно важно, чтобы спектр услуг был необходим конечному потребителю, а клиентскую базу, в основном, составляли постоянные клиенты. В свою очередь, клиентам банка важно как будет удовлетворена его потребность в той или иной услуге.

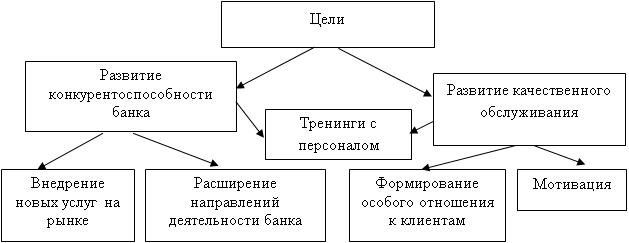

Среди стратегических целей современного банка объективно выделение двух: развитие конкурентоспособности и качественного обслуживания (рисунок 1).

Реализация первой цели связана, прежде всего, с внедрением новых услуг на рынок, что позволит повысить заинтересованность клиентов, поток потребителей банковских услуг, усилит конкурентоспособность банка.

С другой стороны, значима и диверсификация направлений банковской деятельности, что позволит выйти банку на высокий уровень, возможно, привлечь внимание инвесторов и занять устойчивую позицию по сравнению с конкурентами.

Рисунок 1 - Стратегические цели современного коммерческого банка.

Конкуренция на рынке банковских услуг требует не только развития и внедрения в практику ведения банковского бизнеса современных форм продуктов и услуг, но и создания эффективной системы контроля их качества.

Вторая цель также является значимой, поскольку перманентное развитие качественного обслуживания ведет к появлению постоянных клиентов, к привлечению новых клиентов и, самое главное, поможет создать устойчивую, стабильную клиентскую базу. При этом решение проблемы следует искать и в кадровом менеджменте. Эффективными инструментами в данном направлении признаны тренинги с персоналом, стажировки, ротация кадров по организационной структуре (филиальной сети) банка, развитие системы финансовой и статусной мотивации.

Вместе с тем, следует подчеркнуть, что качество банковских услуг наделено чертами субъективного и существенно зависит от сравнения покупателем своих ожиданий относительно качества. Восприятие банковской услуги клиентом в момент ее потребления происходит по двум аспектам: что потребитель получает от банковской услуги (технический аспект качества) и как потребитель получает банковскую услугу (функциональный аспект качества).

Клиент, оценивая полученную услугу, сравнивает ее фактическое качество с ожидаемым. Большинство потенциальных клиентов банковских услуг сознательно обращаются в тот банк, где качество предоставления услуг, по их мнению, должно быть высоким. В сознании потребителей под действием собственного опыта, опыта других лиц, рекламы, оценок в различных источниках информации создается определенный имидж ожидаемой банковской услуги. Ожидаемое качество предоставления банковских услуг для клиента формируется под влиянием маркетинговой политики банка через систему маркетинговых коммуникаций.

Ожидания потребителей относительно качества или подтверждаются, или нет. Последнее приводит к бегству клиентов в банки-конкуренты, к высоким расходам на маркетинг для привлечения новых потребителей. С другой стороны, ожидания потребителей, их постоянно меняющиеся предпочтения стимулируют развитие банковского сектора посредством пересмотра различных стратегических направлений финансовой политики банковских институтов, в том числе на региональном уровне .

Таким образом, под категорией качества банковской услуги/продукта следует понимать совокупность свойств банковской услуги/продукта, что формирует ее/его способность удовлетворять не только финансовые, но и социальные потребности клиентов. При этом носителями потребностей могут быть как физические и юридические лица, так и социальные группы, слои, государственные и общественные институты. В этой связи, деловой имидж банка зависит не только от понимания и удовлетворения потребностей конечных клиентов, но и от других заинтересованных сторон, к которым относятся государство, общество, партнеры, владельцы и инвесторы, а также сотрудники самой организации (руководители и персонал банка). В свою очередь, качество обслуживания отдельно взятого банка влияет на эффективность финансовой системы в целом, формирует новое представление о банковском учреждении как организации, способном оказать целый комплекс как традиционных банковских, так и специфических для него услуг.

Наконец, огромная роль в поддержании конкурентного качества банковского обслуживания принадлежит руководству кредитной организации. Последнее должно постоянно проводить мониторинг, принимать своевременные грамотные решения по изменениям во внутренней и, особенно, внешней среде, в том числе глобальном экономическом и политическом пространстве.

1.7 Анализ корпоративных стандартов обслуживания клиентов.

Стандарты клиентского сервиса – это свод правил внутри компании, который контролирует деятельность предприятия в сфере обслуживания потребителей, процесс коммуникации с ними, а также общие правила действий в необычных ситуациях. Единые стандарты обслуживания – это ключевой аспект корпоративных правил деятельности компании. Функции стандартов качества обслуживания: Упорядочивание. Пользователь не видит проблем и не сталкивается с ними; он уверен, что весь персонал компании состоит из квалифицированных специалистов. Контроль. Нелегко проанализировать деятельность каждого сотрудника, если отсутствуют определенные критерии оценки. Стандарты обслуживания позволяют разработать единый механизм оценки работы сотрудников. При этом план продаж – это не единственный показатель контроля. При оценке работы можно анализировать то, насколько сотрудник придерживается введенных стандартов качества обслуживания клиентов. Адаптация. Наличие общих стандартов обслуживания позволяет оптимизировать процедуру общения с клиентами.

Компания любых размеров должна использовать в своей деятельности фирменные стандарты обслуживания. Однако бывают ситуации, когда разработка общих стандартов является не рекомендацией, а острой необходимостью. Внедрение сервисных стандартов предприятия необходимо в следующих ситуациях:

-

При повышении конкуренции. -

При росте числа жалоб и обращений пользователей на неудовлетворительную работу менеджеров. -

При росте числа «проблемных» ситуаций в процессе общения пользователями или после совершения сделки. -

При увеличении числа «потерянных» пользователей по вине менеджеров. -

При отсутствии грамотно построенной схемы работы с пользователями. -

При отсутствии механизма анализа деятельности работников, а также анализа эффективности общения с пользователями.

В результате все вышесказанные процессы увеличивают клиентскую базу и прибыль предприятия.

Рассмотрим, почему компаниям выгодно внедрять в свою деятельность стандарт качества обслуживания клиентов:

-

Накапливание опыта сотрудников. Вся база сотрудничества собирается в системе предприятия, а не остаётся в голове у менеджеров. -

Мотивация, оценка и анализ. Компания может разработать прозрачный механизм мотивации сотрудников, основанный на точном анализе их деятельности. -

Формулировка задач. Предприятие может формировать подробные и четкие планы. -

Своевременное устранение проблем. Заметив ошибку в работе сотрудника, компания может сработать на опережение и предотвратить проблему. -

Быстрое обучение новых сотрудников. Даже новые работники смогут эффективно решить проблемные или конфликтные ситуации. -

Доверие клиентов. Пользователи будут уверены в том, что компании можно доверять.

Стандарт обслуживания включает такие требования как:

-

Конкретика. В связи с тем, что единые стандарты разрабатываются для контроля конкретной группы людей, они должны быть понятны каждому участнику вне зависимости от возраста, пола, опыта деятельности, навыков и т.д. -

Измерительность. Единый стандарт не должен состоять из таких критериев, как «оперативно», «долго», «своевременно» и т.д. К примеру, на входящий звонок сотрудник не должен отвечать «оперативно». Правильнее будет отметить, что сотрудник должен ответить в течение 5 секунд. -

Прозрачность для работников. Информацию о внедрении единых стандартов необходимо довести до каждого работника. -

Актуальность. Стандарты обслуживания должны управлять планами предприятия как на текущий момент, так и в будущем. -

Системность. Новые стандарты должны касаться не только всей компании, но и отдельных отделов и сотрудников.