Файл: Программа (специализация) Мировая экономика Оценка.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 391

Скачиваний: 1

СОДЕРЖАНИЕ

1. Развитие нефтегазовых компаний в условиях финансовой нестабильности

1.1 Новые вызовы для нефтегазовых компаний

1.2 Обзор лучших зарубежных практик стратегического управления нефтегазовыми компаниями

2. Современные тенденции развития нефтегазовой отрасли

2.1 Современные тенденции развития нефтегазовой отрасли в мире и в Российской Федерации

2.2 Проблемы развития нефтегазовых компаний в России и за рубежом

3. Реализация стратегии развития нефтегазовой промышленности России: риски и возможности

3.1 Приоритеты стратегического развития нефтегазовой промышленности

3.2 Риски и возможности импортозамещения в нефтегазовой отрасли

3.2 Реализация стратегии развития нефтегазовых компаний с использованием цифровых технологий

Всего лишь 62% морских перевозок российской нефти и 17% нефтепродуктов могут быть обеспечены силами российского флота. если перевести поставки российской нефти из Европы в АТР, то среднее время доставки танкеров с нефтеналивом увеличится вдвое, достигнув 29 дней вместо привычных 15.

Решение проблемы потенциального перенаправления экспортных поставок российских нефтепродуктов на азиатские рынки представляется намного сложнее. Большинство нефтеперерабатывающих заводов России находятся в европейской части страны, а ключевые нефтепродуктопроводы «Север» и «Юг» ориентированы на европейский рынок. Перенаправление этих объемов на рынки Азиатско-Тихоокеанского региона может существенно снизить прибыльность таких поставок. Однако, главной проблемой является отсутствие на азиатском рынке рыночных возможностей такого масштаба.

В этих условиях целесообразно работать не только над переориентацией экспортных направлений потоков российских нефтеналивных грузов, но и повышать гибкость и адаптивность отрасли к быстроменяющимся внешним условиям. И помочь в этом может создание стратегического нефтяного резерва, который способен стать важным инструментом в регулировании объемов поставок нефти на разные рынки без существенного сокращения объемов добычи и ухудшения условий функционирования отрасли в целом.

2. Современные тенденции развития нефтегазовой отрасли

2.1 Современные тенденции развития нефтегазовой отрасли в мире и в Российской Федерации

После падения экономических показателей основных мировых компаний в 2020 году, в 2021 году цены на нефть и объем операций вернулись к докризисному уровню, и все показатели компаний выросли. Для скорейшего восстановления были предприняты значительные меры по сокращению расходов, такие как снижение расходов на геологоразведку, продажа убыточных активов или активов, прибыль от которых планировалось получить в долгосрочной перспективе, а также сокращение числа сотрудников. Инвестиции в новые проекты были сокращены, и выбирались только наиболее удобные логистически активы или наиболее маржинальные.

В данной статье было проведено сравнение основных показателей деятельности 11 крупнейших зарубежных и 4 отечественных нефтегазовых компаний, среди которых ExxonMobil, Chevron, ConocoPhillips, Shell, BP, TotalEnergies, Equinor, Eni, PetroChina, Sinopec, Saudi Aramco, ПАО «НК «Роснефть», ПАО «ЛУКОЙЛ», ПАО «НОВАТЭК», ПАО «Газпром». Эти компании являются крупнейшими владельцами запасов УВС и лидерами в его добыче.

Южную и Северную), Европа, Азия, Африка, Австралия и Океания. Однако, некоторые компании могут использовать более детальное деление на регионы, например, выделять отдельно Латинскую Америку или Азию-Тихоокеанский регион. Отчетности компаний, которые мы анализируем, различаются по объему и качеству предоставляемой информации. Например, российские компании в своей отчетности за 2021 год предоставили информацию в сокращенной форме, что привело к значительному сокращению объема информации по таким параметрам, как объемы выполненных геологоразведочных работ, площади лицензионных участков и другим. Каждая компания использует свое собственное деление стран мира на регионы. Обычно выделяются основные регионы, такие как США, Европа, Азия, Африка, Австралия и Океания, однако, некоторые компании могут использовать более детальное деление, например, выделять отдельно Латинскую Америку или Азию-Тихоокеанский регион. Различные компании в своих отчетах могут разделять мир на несколько регионов: Северную и Южную Америку, Европу, Африку (включая Северную и Тропическую), Азию и Австралазию. Некоторые из них объединяют страны северной Африки и Ближнего Востока, а также могут рассматривать Азию и Австралазию вместе. Некоторые компании, такие как китайские PetroChina и Sinopec Corp., могут выделять добычу на проектах в Китае отдельно, а зарубежную добычу представлять в общей сумме без разбивки на отдельные страны или регионы.

В данной статье используется общее разделение регионов, где выделяются следующие крупные регионы: Азия и Океания объединены вместе, а также выделяются Европа, Америка и Африка.

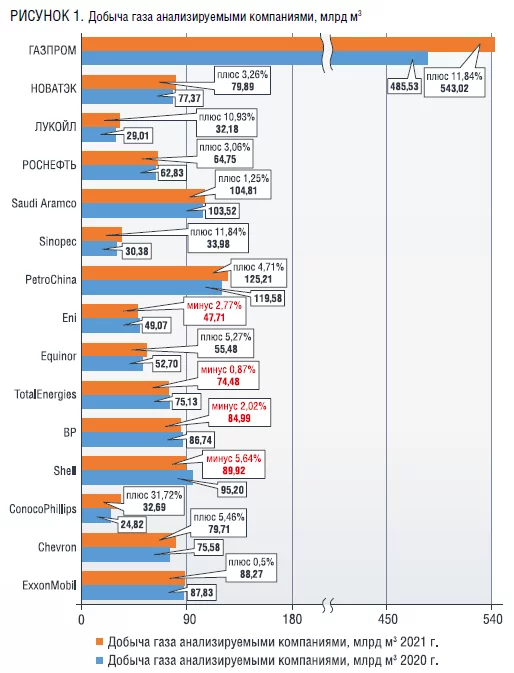

Согласно отчету, общий объем добычи газа, проведенной исследуемыми компаниями, составил 1 566,38 млрд куб. м. Значительное снижение добычи газа было зафиксировано у трех компаний (Shell, ВР и Eni), которые снизили производство на 5,64%, 2,02% и 2,77% соответственно. В то же время, большинство остальных компаний увеличили объем добычи газа. ConocoPhillips получила наибольший процентный прирост, увеличив добычу газа на 31,72% после приобретения ряда активов. Добыча газа ПАО «Газпром» и Sinopec Corp. также увеличилась на 11,84% и соответственно (см. рисунок 6).

Изображение №6 – Добыча газа, которая подвергается анализу со стороны компаний.

Источник: [7]

В Азии произошло значительное сокращение запасов газа, которое связано с уменьшением запасов ПАО «Газпром» на почти 3,5 трлн куб. м, что составляет 6,88%. В то же время, запасы газа в Америке и Европе возросли на 48 и 203 млрд куб. м соответственно, в основном благодаря открытиям на шельфе. Одновременно, запасы газа на Африканском континенте снизились на 15 млрд куб. м (см. рисунок 6).

В первую очередь, запасы в Америке изменились значительно, особенно благодаря переоценке запасов битумов в связи с ростом цен на нефть и открытию новых месторождений на Южноамериканском шельфе. Этот регион получил прирост запасов на почти 700 миллионов тонн, что составляет почти 33% от общего объема. В то же время, запасы Азиатско-Тихоокеанского региона, Европы и Африки изменились не так значительно, как можно увидеть на рисунке 8.

Хотя большинство крупнейших игроков нефтегазовой отрасли отмечают рост основных экономических показателей, считать восстановление отрасли полным еще рано. Многие компании сосредоточили свои усилия на проектах, которые можно быстро реализовать, откладывая остальные проекты на неопределенный срок (например, Equinor перенесла ввод проекта Njord Future в разработку с 2021 на 2022 год). Некоторые добычные проекты, приостановленные в 2020 году, до сих пор не были возобновлены. Многие компании приняли решение изменить приоритеты регионов своей деятельности, например, Shell продала свои активы по добыче сланцевой нефти в бассейне Permian в США ConocoPhillips и серьезно пересмотрела свои активы в Египте, продав доли в большинстве сухопутных участков и приобретя доли в шельфовых проектах.

Гайана, Суринам, Бразилия и Тринидад и Тобаго являются странами, где сосредоточены наиболее активные работы по поиску и разработке новых месторождений на шельфе. В то же время, в сухопутной части континента активно проводится доразведка уже открытых месторождений, а также ищутся решения для разработки месторождений с применением ТРИЗ, включая формацию Vaca Muerte. Однако, разработка сланцевых коллекторов сталкивается с экологическими ограничениями на применение ГРП, что привело к приостановке работ компании ConocoPhillips в Колумбии.

Один из самых масштабных проектов, который в настоящее время реализуется, - это проект Stabroek, который управляется компанией ExxonMobil. Добыча нефти происходит на шельфе площадью более 26,8 тыс. кв. км в рамках двух проектов (Liza Destiny и Liza Unity), общий уровень добычи достигает 17 млн тонн в год. К 2025 году планируется запуск проектов Payara и Yellowtail, которые позволят увеличить общую добычу до 40 млн тонн в год. На данный момент продолжаются активные геологоразведочные работы, в результате которых было успешно протестировано 7 скважин только в 2022 году. Количество месторождений на участке достигло 28. В декабре 2021 года общие запасы оценивались более чем в 1,3 миллиарда тонн нефтяного эквивалента. Однако, благодаря новым находкам, сделанным летом 2022 года, эти запасы увеличились почти до 1,5 миллиарда тонн нефтяного эквивалента.

Вероятно, в ближайшем будущем запасы блока будут продолжать расти, а также можно ожидать усиления геологоразведочных работ на прилегающих территориях.13 Исследование Rystad Energy 14согласно данным, 6-стадийный процесс разработки морских нефтяных запасов в Гайане будет приводить к постепенному увеличению объема добычи, достигая 60 миллионов тонн в год к 2028-2029 годам, а затем увеличиваясь до 70 миллионов тонн в год, что сделает Гайану вторым по величине производителем нефти в регионе, после Бразилии.

Существует высокий потенциал для развития региона Santos в Бразилии, где в настоящее время реализуются несколько перспективных проектов. Консорциум, включающий Equinor (оператор проекта - 40%), ExxonMobil (40%) и Petrogal Brasil (20%), готовится к разработке месторождения Bacalhau, расположенного в подсолевых отложениях. В то же время, TotalEnergies реализует ряд проектов, включая блок Libra, месторождение Lapa и блок Iara.

В связи с наложением на Венесуэлу значительного количества санкций со стороны международных организаций, деятельность иностранных компаний в этой стране значительно осложнена. Большинство проектов были приостановлены до тех пор, пока не будут смягчены условия для их реализации.

Хотя многие крупные нефтегазовые компании уменьшили свою активность в странах Африканского континента, этот регион продолжает оставаться перспективным для нефтегазовой отрасли. Стабильные районы для работы включают Северную Африку (Египет, Алжир, Тунис, а также Ливию, где восстанавливается добыча нефти, но пока еще далеко до показателей довоенного 2010 года), западное побережье (в районе Гвинейского залива, дельты реки Нигер и ниже, а также воды Анголы) и шельф Мозамбика. где проводится воплощение масштабного проекта по возведению самого большого в мире плавучего завода по производству СПГ под названием Rovuma.

Большинство главных компаний, занятых добычей полезных ископаемых, остановили свою деятельность на сухопутных территориях, так как незаконные организации и акты терроризма приводят к постоянным саботажам, что делает добычу на этих участках чрезвычайно рискованной. Наиболее сложным регионом является Нигерия, где в 2021 году на объекте Shell в результате террористической атаки погибли 7 человек. В 2021 году ExxonMobil прекратил деятельность в Мавритании и Гане, а также планирует выйти из проекта в Чаде и шельфовых проектов в Нигерии. Shell покинул большинство проектов в континентальном Египте, продолжает работу на шельфе Нигерии и планирует выйти из проектов в Тунисе. Многие компании в период 2020-2022 годов пересмотрели свой портфель проектов в регионе, отказываясь от проектов, требующих значительных затрат и большого времени реализации.

Крупные нефтегазовые компании проявляют осторожность в разведке газа и нефти на шельфе из-за необходимости вложения огромных инвестиций, а также низких показателей успешности при этом. Кроме того, существует высокий риск террористических атак и других непредвиденных ситуаций, увеличивающих риски.

В 2022 году в Азиатском регионе наблюдалась стабильность, а главным трендом становилось увеличение заинтересованности стран-производителей газа в СПГ-проектах. С учетом ограничений на экспорт российского УВС, произошедших в 2022 году, а также роста цен на СПГ и, в некоторой степени, на нефть, крупные производители региона могут значительно увеличить свои прибыли и расширить свои действующие проекты.

Происходит активное освоение ресурсов Австралии, где проводятся множество проектов по добыче СПГ, и Юго-Восточной Азии, где УВС добываются в основном на шельфовых месторождениях и используются как на внутреннем рынке, так и экспортируются.