Файл: Программа (специализация) Мировая экономика Оценка.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 381

Скачиваний: 1

СОДЕРЖАНИЕ

1. Развитие нефтегазовых компаний в условиях финансовой нестабильности

1.1 Новые вызовы для нефтегазовых компаний

1.2 Обзор лучших зарубежных практик стратегического управления нефтегазовыми компаниями

2. Современные тенденции развития нефтегазовой отрасли

2.1 Современные тенденции развития нефтегазовой отрасли в мире и в Российской Федерации

2.2 Проблемы развития нефтегазовых компаний в России и за рубежом

3. Реализация стратегии развития нефтегазовой промышленности России: риски и возможности

3.1 Приоритеты стратегического развития нефтегазовой промышленности

3.2 Риски и возможности импортозамещения в нефтегазовой отрасли

3.2 Реализация стратегии развития нефтегазовых компаний с использованием цифровых технологий

В 2009 году, итальянская компания ENI была единственной зарубежной организацией, которая использовала KPI для измерения инновационной деятельности на корпоративном уровне. Ключевым требованием руководства при составлении перечня KPI было обеспечение соответствия показателей следующим критериям:

• необходимо освещать не только финансовые вопросы в работе, но и учитывать состояние нематериальных активов.

• дать возможность оценить результативность и эффективность инновационных проектов, входящих в портфель НИОКР.

• предоставлять объективную оценку, основанную на реальных фактах.

• обеспечить возможность регулярной оценки соответствия долгосрочных инновационных проектов корпоративной стратегии ENI.

• оценка разнообразных проектов является необходимой задачей, которая включает в себя оценку долгосрочных и краткосрочных проектов, проектов в классических областях и в новых направлениях развития, а также их потенциальные результаты.

• обеспечивается возможность ежегодной оценки результатов инновационных проектов на уровне организации.

1.3 Факторы формирования стратегии развития нефтегазовых компаний в условиях финансовой нестабильности и санкционного давления

Как отражено в разделе 1.1, свыше 60% экспорта нефти и до 70% экспорта нефтепродуктов России подвергаются «риску» из-за уже введенных или планируемых санкционных ограничений. В связи с этим перенаправление поставок, включая сложности с финансовыми расчетами, страхованием и фрахтом, представляет собой огромный вызов и неотъемлемую задачу для нефтяной промышленности России.

Возможности перенаправления экспорта российской нефти и нефтепродуктов на другие рынки, в основном в страны Азии, зависят от наличия конкурентных секторов и доступных транспортных средств (включая нефтегазопроводные системы, вместимость железнодорожных перевозок и возможности для перегрузки нефти в портах).

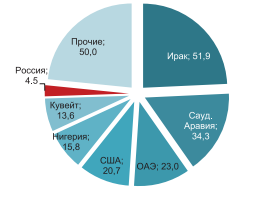

Существует возможность использования российской нефти в НПЗ Китая и перехвата до 3,0 млн барр./сут. (149 млн т/год) масел аналогичного качества, которые Китай в настоящее время импортирует из других стран. Это может быть обусловлено ценовым дисконтом на российскую нефть. Однако, Россия уже является одним из главных поставщиков нефти в Китай (наряду с Саудовской Аравией), и Китай, придерживаясь строгой политики разнообразия поставщиков, вероятно, не будет увеличивать долю российской нефти в своей структуре импорта нефти (см. рис. 2).

Структура импорта нефти в Китай, изображенная на Рисунке 2, представляет собой данные в миллионах тонн. Для увеличения уникальности можно перефразировать так: На Рисунке 2 представлена структура импорта нефти в Китай, выраженная в миллионах тонн.

Источник: [12]

В отношении Индии ситуация является обратной. Доля России в импорте нефти этой страны незначительна: всего 4,5 млн тонн или 2,1% в текущем году, поскольку логистически выгоднее Индии получать нефть с Ближнего Востока (см. рис. 3). Тем не менее, значительный дисконт на нефть из России может привести к тому, что импорт станет выгодным.

В третьем изображении отображена структура импорта нефти в Индию в миллионах тонн.

Источник: [12]

К примеру, к 2025-2026 годам Китай собирается закупить от 520-570 миллионов тонн нефти ежегодно, и одним из возможных поставщиков может стать Россия, которая может увеличить свою долю в поставках до 20% (с 80 миллионов тонн до 105-115 миллионов тонн в год).

В период с 2025 по 2026 годы объемы поставок нефти в Индию могут значительно увеличиться и достичь отметки в 250-270 миллионов тонн в год. В этой связи Россия может увеличить свою долю в общих объемах индийского импорта нефти до 20%, что соответствует от 50 до 60 миллионов тонн в год.

Широкомасштабные санкции, наложенные на нефтепродукты, могут представлять для этого сегмента значительный вызов. В отличие от нефти, поставщики дизеля, нафты, газойлей, мазута и нефтяных остатков из России могут столкнуться с трудностями в поиске своего места на рынках Китая и Индии, которые являются нетто-экспортерами нефтепродуктов. Это усложнит переориентацию поставок с рынков Европы и США.

Этот заявленный тезис уже был учтен в "Основных параметрах сценарных условий для прогноза социально-экономического развития Российской Федерации на период с 2023 по 2025 годы", которые были опубликованы Министерством экономического развития России 18 мая 2022 года.12

По базовому сценарию, ожидается, что в 2023 году добыча нефти в России снизится на 45,8 миллионов тонн до 475,3 миллионов тонн, а экспорт нефти уменьшится всего на 2,7 миллиона тонн. Следовательно, объем переработки нефти сократится на 43,1 миллионов тонн, что означает, что основным сокращением в нефтяной отрасли будет затронута именно переработка. После этого ожидается, что абсолютные объемы экспорта и переработки зафиксируются на этих уровнях в 2023-2025 годах, без восстановительного роста.

Министерство экономического развития предполагает, что в текущей ситуации кризиса нефтяная отрасль России будет реагировать иначе, чем во время кризиса COVID-19 в 2020 году. В прошлый раз, сокращение добычи отразилось на экспорте нефти (-28,9 млн т), в то время как внутренняя переработка пострадала менее значительно (-14,6 млн т потребление и -4,0 млн т экспорт).

Как прогнозирует Минэкономразвития, к 2023 году экспорт нефтепродуктов уменьшится на 29 миллионов тонн, а внутреннее потребление сократится на примерно те же 16,7 миллионов тонн, что и в 2020 году (см. график 4).

Изображение 4 демонстрирует прогнозную динамику экспорта нефти и нефтепродуктов, а также потребления нефтепродуктов на внутреннем рынке в период с 2016 по 2025 годы.

Источник: [10]

В свете нарастающих санкций Россия сталкивается с проблемой перенаправления экспорта нефтеналивных грузов на новые рынки, что может привести к серьезным последствиям для отрасли в следующем году. Несмотря на усилия по поиску новых покупателей, полностью переориентировать текущие объемы экспорта нефтеналивных грузов на альтернативные рынки не представляется возможным для России, что может привести к значительному сокращению добычи нефти в стране.

Май 2020 года стал свидетелем того, как Россия исполнила свои обязательства по сокращению добычи нефти в рамках Соглашения ОПЕК+ на 1,9 млн барр./сутки, и этот процесс продолжался только в мае-июне 2020 года, с последующим постепенным возобновлением добычи. Несмотря на это, за 2020 год добыча нефти в России сократилась на 48 млн тонн (с 561 млн до 513 млн тонн). До конфликта на Украине мы уже сталкивались с проблемами восстановления добычи, связанными с невозможностью запустить ряд скважин, которые были остановлены в 2020 году из-за полного их заводнения в период простоя.

Сегодня мы рискуем повторить ошибки прошлого, ограничивая добычу нефти в России из-за санкций. В этой связи мы считаем, что создание стратегического нефтяного резерва в стране было бы целесообразным шагом, который помог бы минимизировать потери отрасли в случае перебоев с поставками на внешние рынки, как это произошло в 2020 году и может повториться в будущем.

Резервы) достигает огромных масштабов. В настоящее время существует множество различных методов и технологий для хранения нефти, которые используются в зависимости от целей и требований производства. Одним из главных факторов, влияющих на выбор метода хранения нефти, является ее качество и состав. количество запасов составляет примерно 651 297 000 кубических метров, а общее число резервуаров составляет 696 единиц.

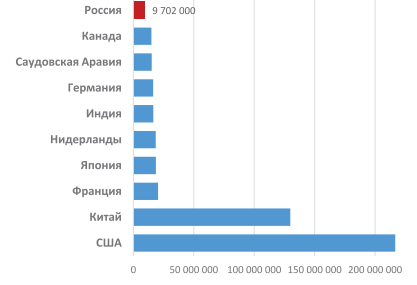

Вместимость действующих нефтехранилищ в России значительно меньше, чем в США (согласно рисунку 5), и даже уступает Саудовской Аравии, которая является лидером мирового экспорта нефти и, казалось бы, не нуждается в развитой системе хранения нефти.

Изобразительный материал под названием "Диаграмма 5" демонстрирует десять лидеров по объему емкости хранилищ стратегического запаса нефти в различных странах.

Источник: [11]

Нефть обычно хранится в хранилищах, которые могут быть размещены как на поверхности, так и под землей. Подземные хранилища могут быть созданы в специально вырытых кавернах на месторождениях каменной соли, а также в уже использованных шахтах.

Крымской областях), используя технологию создания подземных резервуаров в отложениях каменной соли. Эта технология позволяет сохранять нефть на длительное время, а также уменьшить риски экологических аварий. В Астраханской области имеются резервуары с общим вместимостью до 120 млн м3, что позволяет сохранить до 100 млн т нефти.

В первой фазе реализации проекта, который предусматривает хранение до 25 млн т нефти в объеме 30 млн м3, планируется достичь результатов в течение 3-5 лет. При этом затраты на строительство составят не более $3 млрд в ценах 2020 года, что является относительно небольшой суммой.

Капитальные затраты для создания подземных резервуаров по хранению нефти в большем объеме (60 млн, 90 млн и 120 млн м3) в пяти подземных хранилищах составят ориентировочно от 140 млрд до 216 млрд руб. (в ценах 2020 г.), что соответствует удельным капитальным затратам от $5,4 до $3,8 за баррель хранимой нефти (в ценах 2020 г.).

В 2020 году Минэнерго России отбросило возможность рассмотрения данной концепции, так как было признано, что она не сможет быстро решить актуальные проблемы, связанные с кризисом спроса, вызванным пандемией коронавируса.

В общем, прогнозируется, что в текущем году экспорт российской нефти не будет значительно сокращаться в перспективе, однако планируются существенные изменения в распределении ее поставок по географическим регионам, а также в условиях контрактов и ценовой политике.

Для России задача перенаправления поставок нефтеналивных грузов на другие рынки является весьма сложной. Однако, мы полагаем, что российские компании смогут успешно осуществить переориентацию поставок на азиатских покупателей, которые готовы приобретать российскую нефть с большими скидками и обсуждать условия оплаты в национальных валютах (например, Индия и Китай). Кроме того, они, вероятно, будут работать совместно со своими партнерами над разработкой новых схем страхования грузов и возможными изменениями в условиях контрактов (например, переход от контрактов типа FOB к контрактам типа CIF).