Файл: Учебное пособие для студентов по направлению 38. 03. 01 Экономика (квалификация бакалавр) Чита Забайкальский Государственный университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 22.11.2023

Просмотров: 441

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Основы планирования на предприятии

1.1Сущность и задачи планирования

1.2. Система планов на предприятии и их взаимосвязь

1.2 Принципы и методы планирования

1.3. Понятие о плановых нормативах и нормах

Глава 2.Планирование показателей производства и ресурсного обеспечения предприятия

2.1. Основные положения разработки текущих (годовых) планов

2.2 План по производству продукции и оказанию услуг

2.3. Планирование технического и организационного развития производства

2.4. Планирование материально-технического обеспечения производства

3. Планирование показателей по труду, себестоимости, прибыли ирентабельности

Планированию должен предшествовать тщательный анализ расходования средств на оплату труда за предплановый период.

Общая сумма средств, направляемых на потребление, включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли и могут быть определены в соответствии с установленной формой расчета.

На основе обобщения литературных источников и нормативных актов можно представить следующую схему, характеризующую состав средств, направляемых на потребление (рис. 3.1).

Важным показателем, характеризующим уровень затрат предприятия на трудовые ресурсы, являются издержки на персонал (рабочую силу), к которым относятся все затраты предприятия по содержанию рабочей силы относимые как на себестоимость, так и на чистую прибыль, за исключением выплат владельцам предприятия (дивиденды и проценты по вкладам имущество предприятия).

Важнейшей и наиболее значительной частью издержек на рабочую силу является фонд заработной платы, рассматриваемый как сумма вознаграждений, выплачиваемых наемным работникам за отработанное и неотработанное время в соответствии с количеством, качеством, условиями и результатами труда, а также льгот и компенсаций, связанных с осуществлением трудовой деятельности.

| Средства, направляемые на потребление | ||||||

| Издержки на персонал (рабочую силу) | % по вкладам в имущество предприятия | |||||

| Выплаты социального характера за счет себестоимости | Другие средства, направляемые на потребление за счет себестоимости | Фонд заработной платы (средства на оплату труда) | Выплаты социального характера за счет прибыли | Другие средства, направляемые на потребление за счёт прибыли | ||

| Основная заработная плата | Дополнительная заработная плата | |||||

| Дополнительная заработная плата, включаемая в себестоимость продукции | Дополнительная заработная плата, выплачиваемая за счет чистой прибыли | |||||

| Фонд оплаты труда | Чистая прибыль после уплаты налогов | |||||

| Себестоимость продукции | ||||||

Рис.3.1 Состав средств, направляемых на потребление

Предприятие с учетом специфики производства и стоящих перед ним задач определяет фонд оплаты труда по отдельным видам деятельности и категориям работников. Для расчета планового фонда оплаты труда могут применяться укрупненные и дифференцированные методы прямого счета.

Укрупненный метод расчета используется, как правило, при формировании плана на перспективу. При этом методе фонд оплаты труда может определиться укрупнённо по численности работников и их средней заработной платы или же с использованием нормативов формирования фонда оплаты труда. При уровневом нормативном методе плановый фонд оплаты труда определяется исходя из планового норматива затрат на оплату труда на единицу объема продукции в плановом году. При приростном нормативном методе плановый фонд оплаты труда определяется исходя из планового норматива прироста затрат на оплату труда на каждый процент прироста объема продукции.

Дифференцированный расчет применяется в текущем планировании для определения фонда оплаты труда по категориям работников по предприятию в целом и его подразделениям. При этом часто используют поэлементный метод планирования фонда оплаты труда, который позволяет достаточно точно определить плановый фонд оплаты труда на предстоящий период, обеспечить увязку трудоемкости производственной программы с заработной платой работников, а также наглядно представить процесс формирования фонда оплаты труда и все его элементы. Этот метод предполагает подробный его расчет для различных категорий работников с учетом характера их работы и форм оплаты труда.

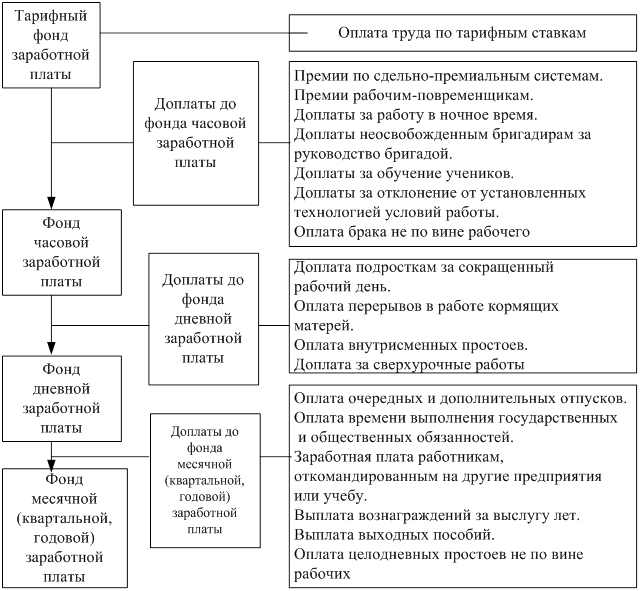

При использовании поэлементного метода планирования фонд оплаты труда рабочих подразделяют на: тарифный, часовой, дневной и месячный (годовой), различающиеся между собой по составу включаемых элементов оплаты труда. Структура фонда заработной платы рабочих представлена на рис 3.2.

Часовой фонд оплаты труда состоит из оплаты за отработанное время по основным тарифным ставкам и сдельным расценкам, доплат за работу в ночное время (в ночные и вечерние часы), доплат за бригадирство, доплат квалифицированным рабочим за обучение учеников, а также премии сдельщикам и повременщикам.

Рис.3.2.

Структура фонда заработной платы рабочих

В часовой фонд оплаты труда по отчету могут быть включены не планируемые доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, оплата простоев не по вине рабочих и т.д.

Фонд прямой заработной платы рабочих, занятых на нормируемых работах, рассчитывается двумя способами:

1. По сдельным расценкам и выпуску планируемой продукции

………………………………… (3.24)

………………………………… (3.24)где

- фонд прямой заработной платы рабочих по сдельным расценкам, тыс. руб.; n- Количество наименований выпускаемых изделий, шт.;

- фонд прямой заработной платы рабочих по сдельным расценкам, тыс. руб.; n- Количество наименований выпускаемых изделий, шт.; количество изделий j-ro наименования, шт./год;

количество изделий j-ro наименования, шт./год; сумма сдельных расценок на одно изделие j–го наименования руб./шт.

сумма сдельных расценок на одно изделие j–го наименования руб./шт.Фонд заработной платы рабочих-сделыциков определяется умножением штучной сдельной расценки на объем задания по выпуску продукции. Сдельная расценка (оплата за единицу работы) часто определяется как произведение тарифной ставки по разряду работы на норму времени на операцию или единицу продукции.

2. На основе данных по объему трудоемкости производственной программы и среднечасовой тарифной ставки

(3.25)

(3.25)где Т - трудоемкость планируемой к выпуску продукции, нормо-ч.; Lt - среднечасовая тарифная ставка, руб.

Среднечасовая тарифная ставка рабочих (работ) определяется как средняя арифметическая величина из тарифных ставок, взвешенная по числу рабочих (нормо-часов), имеющих тарифные ставки.

При исчислении часового фонда оплаты труда вся сумма фонда заработной платы по сдельным расценкам рабочих-сделыциков получается путем суммирования заработной платы рабочих всех подразделений предприятия, занятых на нормируемых работах.

Тарифный фонд заработной платы рабочих (основных и вспомогательных) с повременной оплатой труда (ФЗПр.п) рассчитывается исходя из среднечасовой тарифной ставки (

), полезного (эффективного) фонда рабочего времени одного рабочего (Фп) и числа рабочих (Чр.п) по формуле

), полезного (эффективного) фонда рабочего времени одного рабочего (Фп) и числа рабочих (Чр.п) по формуле

………………………... (3.26)

Рабочим, труд которых оплачивается на основе установленных окладов, фонд заработной платы по тарифу определяется умножением их оклада количество рабочих, имеющих одинаковый оклад, и на число месяцев работы в планируемом периоде.

После определения прямой и тарифной заработной платы рабочих исчисляются доплаты часового фонда и суммы премий.

В часовой фонд оплаты труда рабочих включаются премии по действующим премиальным положениям за выполнение плановых показателей. Их размер устанавливается отдельно по каждой группе рабочих, премируемых за одни и те же показатели, на основе положений о премировании и данных о количестве рабочих. При определении заработка, на который начисляются премии, в него, кроме тарифной ставки, включаются доплаты и надбавки.

Выплаты по районным коэффициентам и другие выплаты, обусловленные районным регулированием оплаты труда, включаются как составной элемент в систему оплаты труда. Эти выплаты показывают степень увеличения размера заработной платы в зависимости от местоположения предприятия. Базой для расчета этих выплат является тарифный заработок с учетом доплат и премий.

Часовой фонд включает затраты на оплату труда, которые относят к основной заработной плате с премией.

Среднечасовая оплата труда рабочих исчисляется как отношение планового часового фонда заработной платы к числу запланированных человеко-часов работы. Она показывает средний размер заработной платы за время работы рабочего в течение одного часа.

Дневной фонд оплаты труда - это оплата за подлежащее отработке время в человеко-днях. В его состав входят часовой фонд оплаты труда и выплаты, предусмотренные законодательством по труду: оплата льготных часов подростков (за сокращенный рабочий день) и перерывов в работе кормящих матерей (если они не воспользовались правом на отпуск по уходу за детьми). В дневной фонд оплаты труда по отчету могут быть включены не планируемые выплаты за сверхурочные работы и внутрисменные простои.

Сумма оплаты перерывов в работе кормящих матерей рассчитывается умножением их количества на среднечасовую оплату труда и на число льготных часов в планируемом периоде.

Сумма оплаты льготных часов подростков (за сокращенный рабочий день) рассчитывается умножением их средней часовой тарифной ставки на плановое количество льготных часов, на число подростков и количество их рабочих дней в плановом периоде.

Среднедневная оплата труда рабочих рассчитывается делением планового дневного фонда оплаты труда на число запланированных человеко-дней работы.

Месячный (годовой) фонд оплаты труда - это весь фонд оплаты, начисляемый рабочим предприятия. Он состоит из фонда дневной оплаты труда и дополнительной оплаты труда:

-

оплата очередных отпусков; -

оплата времени, затраченного на выполнение государственных и общественных обязанностей; -

оплата работникам, откомандированным на другие предприятия или на учебу и другие виды оплат.

Перечислены не доплаты, а дополнительные затраты на оплату труда за целодневные перерывы. К не планируемой дополнительной оплате труда можно отнести выходные пособия при увольнении, компенсации за неиспользованный отпуск и т.п.

Среднемесячная (среднегодовая) оплата труда рабочих определяется делением планового месячного (годового) фонда оплаты труда на среднесписочное число рабочих в планируемом периоде. Она характеризует средний размер заработной платы рабочего за весь плановый период.

После определения годового фонда оплаты труда рабочих целесообразно рассчитать процент дополнительной заработной платы по отношению к основной.

Основная заработная плата - это зарплата за выполненную работу и отработанное время: оплата по сдельным расценкам и тарифным ставкам, надбавки к тарифным ставкам за профессиональное мастерство, премии за высокие показатели в работе и др.

Суммы оплаты за непроработанное время, производимой в случаях, предусмотренных действующим законодательством по труду, представляет собой дополнительную заработную плату.

Отношение суммы дополнительной заработной платы к основной по основным производственным рабочим определяет процент (норматив) дополнительной заработной платы, используемый при калькуляции себестоимости отдельных видов продукции.

Фонд основной заработной платы вместе с дополнительной заработной платой основных производственных и вспомогательных рабочих составляет общий фонд оплаты труда рабочих в планируемом периоде.

Предприятие устанавливает общую численность руководителей, специалистов и служащих и численность по должностям и определяет плановый фонд оплаты труда.

Оплата труда руководителя предприятия производится на основании контракта между руководителем предприятия и органом, которому делегированы права собственника по управлению этим предприятием. В контракте должны отражаться, наряду с другими вопросами, условия оплаты организации труда, в том числе порядок и сроки вознаграждения. Оплата труда руководителя государственного предприятия должна оговариваться в контракте и формироваться в размерах, кратных минимальной заработной плате.