Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 227

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Кредит 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

В случаях, когда во взыскании недостачи отказано судом, недостача по вине материально-ответственного лица списывается на убытки предприятия бухгалтерскими записями на счетах бухгалтерского учета:

Дебет 91 «Прочие доходы и расходы» субсчет 91 -2 «Прочие расходы» Кредит 73 «Расчеты с персоналом по прочим операциям» субсчет 73-2 «Расчеты по возмещению материального ущерба».

50.Учет движения нематериальных активов.

К ним относятся затраты организации, в нематериальные объекты, используемые в течение долгосрочного (более 1 года) периода в хозяйственной деятельности и приносящие доход.

Согласно ПБУ 14/2000года, утвержденного приказом Минфина РФ от 6 октября 2000 года №91/н, нематериальные активы должны обладать следующими свойствами:

- отсутствие материально-вещественной структуры;

- возможность идентификации, т.е. отделения от другого имущества организации;

- использование в производстве продукции, либо для управленческих нужд организации;

- использование в течение длительного (свыше 1 года) периода;

- не предполагается последующая перепродажа объекта. Если объект приобретен в целях перепродаж, то он учитывается по дебету счета41 «Товары»;

- способность приносить организации доход;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права организации (авторского права) на него.

К нематериальным активам относятся следующие объекты:

- исключительное право патентообладателя на изобретение, промышленный образец или полезную модель;

- исключительное авторское право на программы ЭВМ и базы данных;

-имущественные права автора или иного правообладателя на топологии интегральных микросхем, товарные знаки.

Кроме того, в составе нематериальных активов также учитываются деловая репутация организации (гудвил) и организационные расходы, связанные с образованием юридического лица.

Нематериальные активы принимаются к учету по первоначальной стоимости, определяемой как сумма фактических расходов на приобретение нематериального актива и доведение его до состояния, пригодного к эксплуатации с выделением НДС на счет 19:

Д-т 08 К-т 75,60,91,76;

Д-т 19 К-т 60,76.

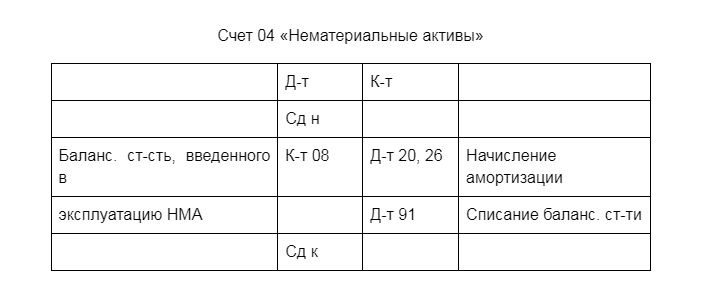

В момент сдачи нематериального актива в эксплантацию оформляется акт приема-сдачи и первоначальная (балансовая) стоимость объекта списываются со сч.08 в счет 04 корреспонденцией: Д-т 04 К-т 08. Одновременно сумма НДС списываются на возмещение из бюджета: Д-т 68/ндс К-т19.

Стоимость нематериального актива погашается посредствам начисления амортизации одним из следующих способов:

-

линейный способ; -

способ уменьшаемого остатка; -

способ списания стоимости пропорционально объему продукции.

Применение одного из способов по группе однородных нематериальных активов производится в течение всего срока их использования.

По нематериальным активам, по которым невозможно определять срок полезного использования, нормы амортизации устанавливается из расчета на 20 лет полезного использования.

Амортизационные отчисления начисляются с месяца, следующего за месяцем ввода объекта в эксплуатацию, до полного погашения стоимости, либо выбытия нематериального актива с учета. Начисление амортизационных отчислений прекращается с 1 месяца, следующего за месяцем полного погашения стоимости объекта или его выбытия. Амортизация отражается в учете одним из двух нижеуказанных способов:

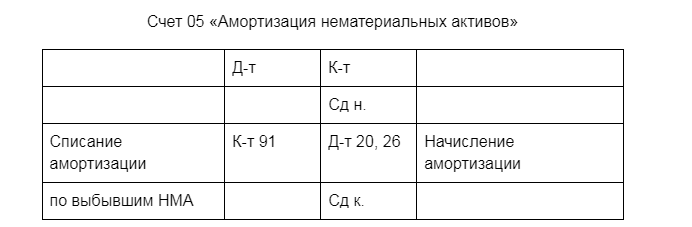

1) либо путем накопления амортизации на отдельном счете 05 «Амортизация нематериальных активов», в этом случае оформляется корреспонденция: Д-т 20,23,25,26 К-т 05;

2) либо путем уменьшения первоначальной стоимости нематериального актива. В этом случае счет 05 не открывается. Начисление амортизации оформляется корреспонденцией: Д-т 20,23,25,26 К-т 04. Остаток по счету 04 показывает остаточную стоимость нематериальных активов.

Переоценка нематериальных активов не производится.

Выбытие нематериальных активов может осуществляться по следующим причинам:

-

Продажа; -

Списание по причине морального износа; -

Списание по причине полного погашения стоимости объекта через амортизационные отчисления; -

Как вклад в уставной капитал другого юридического лица; -

В результате безвозмездной передачи.

При выбытии нематериального актива по третьей причине оформляется корреспонденция: Д-т 05 К-т 04 (в том случае, если амортизационные отчисления накапливались по кредиту счета 05). Если же сумма амортизации отражалась по кредиту счета 04, то в момент выбытия дополнительная бухгалтерская проводка не составляется, а оформляется только акт о выбытии нематериального актива.

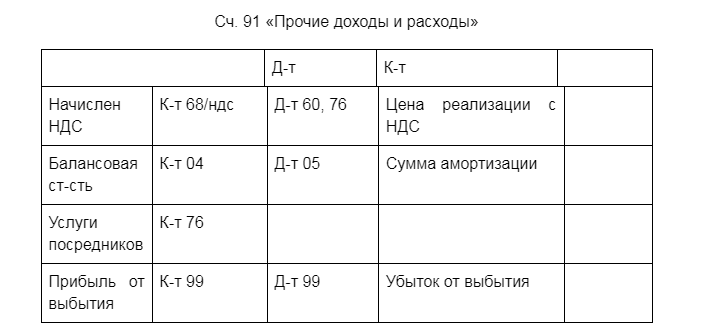

При выбытии в остальных случаях финансовый результат от выбытия определяется на счете 91 «Прочие доходы и расходы», который является пассивным, операционно-результатным счетом.

По дебету счета отражается балансовая стоимость корреспонденцией Д-т 91 К-т 04; сумма НДС, начисленная с цены реализации - Д-т 91 К-т 68/ндс; затраты, связанные с реализацией нематериального актива (в основном услуги посредников) - Д-т 91 К-т 76.

По кредиту счета отражается сумма начисленной амортизации за весь период эксплуатации объекта - Д-т 05 К-т 91, а также цена реализации вместе с НДС: Д-т 60,76 К-т 91.

Сопоставлением оборотов по дебету и кредиту счета 91 определяется финансовый результат от выбытия, величина которого уравнивает обороты по активу и пассиву счета 91 и списывается на счет 99 «Прибыли и убытки». Прибыль от выбытия записывается корреспонденцией: Д-т 91 К-т 99, убыток - Д-т 99 К-т 91. Счет остатка не имеет.

Синтетический учет движения нематериальных активов осуществляется на следующих счетах:

1. Счет 04 «Нематериальные активы» - синтетический, активный.

По дебету счета отражается балансовая стоимость нематериальных активов, введенных в эксплуатацию в отчетном периоде, а по кредиту счета:

- балансовая стоимость нематериальных активов, выбывших в отчетном периоде;

- сумма амортизации, начисленная в отчетном периоде (в случае применения второго способа учета начисления амортизации).

Остаток по дебету показывает (в зависимости от способа учета начисления амортизации) либо балансовую, либо остаточную стоимость нематериальных активов, находящихся в эксплуатации на начало или конец отчетного периода.

2. Счет 05 «Амортизация нематериальных активов» - регулирующий, синтетический, пассивный.

По кредиту отражается сумма начисленных в отчетном периоде амортизационных отчислений.

По дебету - сумма амортизации по выбывшим в отчетном периоде нематериальным активам.

Остаток по кредиту показывает сумму начисленной амортизации по находящимся в эксплуатации нематериальным активам на начало или конец отчетного периода.

51.Реформация бухгалтерского баланса и учет использования прибыли.

Реформация баланса — обязательный ежегодный заключительный этап работы с бухгалтерскими данными. Процедура реформации баланса приводит к формированию величины нераспределенной прибыли или непокрытого убытка, отражаемой в строке 1370 бухбаланса. Рассмотрим особенности этой процедуры.

Финансовый результат работы каждой организации на протяжении отчетного года определяется ежемесячно. Этого требуют не только интересы лиц, использующих данные бухучета в работе, но и правила закрытия счетов учета затрат.

Текущий финрезультат формируется нарастающим итогом за счет добавления к нему данных за очередной закрытый месяц года. В учете он отражается обособленно на счете бухучета, отличном от того, на котором показан финрезультат работы за предшествующие годы. Это позволяет:

-

контролировать процесс формирования финрезультата; -

анализировать соотношение его составляющих; -

отслеживать его величину без влияния не нее данных предшествующих лет.

Однако по завершении отчетного года его финрезультат должен быть присоединен к общему результату работы за весь период существования фирмы, чтобы новый год был начат с нулевыми показателями на счетах бухучета текущего финрезультата. Это достигается путем реформации баланса.

В силу своего смыслового предназначения реформация баланса является последней бухгалтерской операцией, совершаемой в текущем году. Соответственно, осуществляется она последним днем года — 31 декабря.

Однако из этого правила существует 1 исключение. В иные сроки реформацию баланса проводят, если компания ликвидируется до окончания календарного года. Процесс ликвидации сопровождается составлением ликвидационного баланса, подчиняющегося общим правилам формирования этого отчета, но составляемого в другие сроки.

Реформация баланса предусматривает закрытие счетов 90, 91, 99. При этом счета 90 и 91 на которых, по существу, числится нулевой итоговый результат, поскольку на их субсчетах 90/9 и 91/9 в течение года накапливаются суммы прибыли (убытков) от, соответственно, продаж и прочих доходов/расходов, должны быть просто обнулены. Напомним, что ежемесячно формируемый текущий финрезультатат отражается на счете 99 путем списания туда финансовых итогов, образующихся на субсчетах 90/9 и 91/9.

Таким образом, реформация баланса состоит из 2 процедур:

-

обнуления данных по счетам 90 и 91, имеющих нулевое итоговое сальдо, но содержащих цифры, которые следует убрать с этих счетов; -

закрытия счета 99, на котором сформирован финрезультат текущего года, с целью присоединения его величины к финрезультату прошлых лет.

Обнуление данных, имеющихся на счетах 90 и 91, осуществляется путем внутренних проводок по этим счетам, при которых цифры со всех имеющихся на счете субсчетов списываются на субсчета 90/9 и 91/9.

На заключительном этапе закрывается счет 99. Напомним, что на этом счете помимо финрезультата, сформированного в корреспонденции со счетами 90 и 91, учитываются:

-

не применяющими ПБУ 18/02 – суммы начисленного налога на прибыль; -

применяющими ПБУ 18/02 – значения условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств.

Здесь же могут быть учтены:

-

перерасчеты по налогу на прибыль; -

начисленные налоговые санкции.

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.