Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 237

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации.

47.Учет амортизации основных средств, методы начисления амортизации в налоговом и бухгалтерском учете.

В настоящее время ни одна организация не сможет осуществлять полноценную деятельность без основных средств. В процессе использования они постепенно изнашиваются, и по мере износа начисляется амортизация.

Амортизация в бухгалтерском учёте — процесс перенесения по частям стоимости основных средств по мере их физического или морального износа на стоимость производимой продукции.

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения в корреспонденции с кредитом счета 02 «Амортизация основных средств».

Согласно ПБУ 6/01 «Учет основных средств» в бухгалтерском учете амортизацию можно начислять одним из четырех способов:

- при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки)объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки)объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

В соответствии с п. 1 ст. 256 Налогового кодекса РФ амортизируемым имуществом в налоговом учете признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 тыс. руб.

Статьей 259 Налогового кодекса РФ установлены два метода начисления амортизации в налоговом учете: линейный и нелинейный. Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения.

Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Линейный метод предусматривает равномерное начисление амортизации в течение всего срока использования основного средства исходя из его первоначальной стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

Амортизируемое имущество объединяется в следующие амортизационные группы:

- первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

- вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

- третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

- пятая группа - имущество со сроком полезного использования свыше 7лет до 10 лет включительно;

- шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

- седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

- девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- десятая группа - имущество со сроком полезного использования свыше 30 лет.

По зданиям, сооружениям, передаточным устройствам и нематериальным активам, срок полезного использования которых составляет более 20 лет (входящие в восьмую-десятую амортизационные группы), амортизация в обязательном порядке начисляется только линейным методом, по остальным объектам организация вправе применять нелинейный метод.

Линейный способ начисления амортизации в налоговом учете полностью аналогичен линейному способу, применяемому в бухгалтерском учете. Нелинейный же способ не соответствует ни одному из способов, предусмотренных бухгалтерским законодательством. При расчете амортизации с использованием нелинейного метода суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации. Нелинейный способ начисления амортизации не зависит от того, изменится ли срок полезного использования объекта, так как норма амортизации устанавливается НК РФ для каждой группы основных средств. Учитывая, что и после модернизации (реконструкции) основных средств, при увеличении срока полезного использования остается в той же амортизационной группе, то и амортизация, начисляемая нелинейным методом, начисляется в том же порядке, как и при неизменном сроке полезного использования.

Рассмотрев правила начисления амортизации в бухгалтерском и налоговом учете можно сделать вывод, что различия довольно существенны.

Следует отметить, что законодатели совершенно необоснованно создали различия между бухгалтерским и налоговым учетом. Для бухгалтеров гораздо удобнее было бы принять одинаковые методы учета начисления амортизации, чтобы не вести раздельный учет.

Следовательно, единственным методом, обеспечивающим единый порядок начисления амортизации в бухгалтерском и налоговом учете, является линейный метод. Однако равные суммы амортизации в налоговом и бухгалтерском учете могут быть получены, если совпадают:

1) первоначальная стоимость основного средства;

2) срок его полезного использования.

Итак, разные сроки полезного использования в налоговом и бухгалтерском учете приводят, с одной стороны, к разным срокам амортизации, а с другой стороны - к различиям сумм амортизационных отчислений даже при одинаковых способах начисления амортизации. В бухгалтерском учете срок полезного использования организация устанавливает самостоятельно. В налоговом учете срок определяется строго по Классификации основных средств. Кроме того, при реконструкции или модернизации основного средства в бухгалтерском учете срок полезного использования может быть пересмотрен без ограничения, а в налоговом учете увеличить срок полезного использования можно только в пределах сроков установленных для конкретной амортизационной группы.

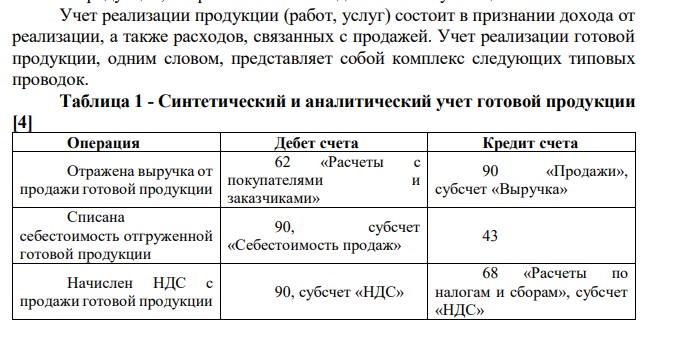

48.Учет готовой продукции и ее реализации.

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция, в соответствии с пунктом 2 ПБУ 5/01 «Учет материально-производственных запасов», является частью материально производственных запасов организации.

Готовой продукцией называется часть предназначенных для продажи материально-производственных запасов организации, которые являются конечным результатом производственного цикла, закончены обработкой (комплектацией), а их технические и качественные характеристики соответствуют условиям договора или требованиям иных документов.

Согласно ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001№ 44н) готовая продукция — это часть запасов предприятия (п. 2), и отражать ее в учете нужно по фактической себестоимости производства (п. 5). Однако такая себестоимость для продукции, выпускаемой в течение месяца, на момент выпуска оказывается еще не сформированной, поскольку месяц производства не закончился, и в объем затрат на продукцию не включены те расходы, которые

могут попасть туда только после закрытия месяца. Причем расходы эти не всегда относятся к числу косвенных. Например, амортизация основных фондов,напрямую задействованных в производстве продукта определенного вида, тоже будет начислена только после окончания месяца.

Кроме того, списанию подлежат и коммерческие расходы, связанные с продажей готовой продукции:

Дебет счета 90, субсчет «Расходы на продажу» — Кредит счета 44 «Расходы на продажу».

Сегодня проблема заключается не в объемах и качественных характеристиках учетной информации. Самой большой проблемой остается уровень использования последней для оценки качественных и количественных параметров объектов учета, прежде всего готовой продукции

Учет готовой продукции был бы очень прост, если бы затраты, которые пошли на ее изготовление всегда были равными. Но так никогда в реальной жизни не бывает. Вот первая сложность в учете готовых изделий. В течение месяца готовая продукция выходит из производства и поступает на склад, а фактическую ее себестоимость пока никто не знает. Поэтому для учета ее движения в течение месяца (а иногда белее длительного времени) используют учетные (плановые или другие) цены, а в конце периода, когда становится известна фактическая себестоимость продукции, продукцию в учетных ценах «дооценивают» до фактической.

Для эффективности отражения в бухгалтерском учет главное, сохранить возможность для получения достоверной информации, и чтобы контролировать процесс попадания продукции с фабричных линий на склад, а затем - к заказчику либо на объекты назначения.

Условие необходимое, потому как бухгалтерский учёт ведётся одновременно с налоговым. Подлинность и обоснованность обязательна для любых официальных документов.

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам. Для правильной организации учета движения готовой продукции большое значение имеет разработка номенклатуры-ценника — перечня наименований видов изделий, вырабатываемых данной организацией.

Учет реализации продукции тесно связан с выполнением договорныхобязательств по поставке продукции. Несоблюдение плана по контрактам для компании превращается в уменьшение выручки, прибыли, уплаты штрафных санкций. Кроме того, в конкурентной среде компания может потерять рынки сбыта продукции, что приведет к снижению производства.