Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 228

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Особое значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует компании продажу продукции, своевременную оплату, льготы по налогам, кредитам и т.д.

Заключительным этапом движения готовой продукции является реализация.

Учет продаж готовой продукции помогает составлять прогнозы по дальнейшему производству, определять и планировать возможные доходы предприятия.

Таким образом, большое значение для правильной организации учета и контроля движения готовой продукции имеет нормативно-правовая база, устанавливающая основные методы и методы организации этой области учета.

49.Учет движения материальных производственных запасов.

Учет материалов регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001г. №44н, зарегистрированным в Минюсте России 19.07.2001г. №2806.

Порядок организации бухгалтерского учета материально производственных запасов на основе ПБУ 5/01 определяется в методических указаниях по учету материалов, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001г. №119н, выдержки из которых приведены в настоящем разделе.

По методическим рекомендациям вся первичка по материальным ценностям должна быть передана в установленное графиком документооборота или иным документом системы внутреннего контроля время в бухгалтерию. Именно она получает и проводит проверку первичных учетных документов на верность их оформления и законность свершенных действий.

Учет проходит в разрезе конкретных площадей-хранилищ материалов, а среди них — по каждому названию (номенклатурному номеру), группе материалов, субсчету и синтетическому счету бухучета.

Для учета материально-производственных запасов применяют следующие синтетические счета, к которым могут быть открыты субсчета:

- 10 «Материалы»;

- 11 «Животные на выращивании и откорме»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей»;

-41 «Товары»;

- 43 «Готовая продукция».

Забалансовые счета:

- 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- 003 «Материалы, принятые в переработку»;

- 004 «Товары, принятые на комиссию».

Аналитический учет МПЗ организуется на карточках учета материалов (форма № М-17) по местам хранения (складам, кладовым) и отдельным их наименованиям (видам, сортам, размерам).

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 «Материалы» без открытия субсчетов. Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры.

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

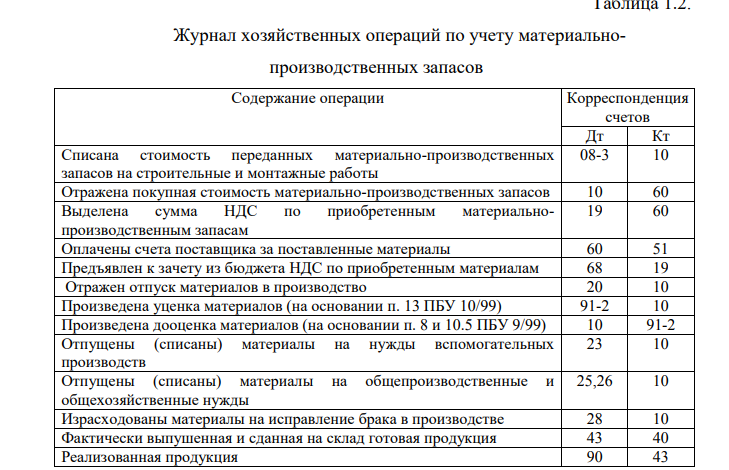

В таблице 1.2. представлен журнал хозяйственных операций по учету материально-производственных запасов.

Таблица 1.2.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической ее отгрузке производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

Для обеспечения надлежащего контроля за сохранностью материалов в организации необходимо предусмотреть:

- наличие оборудованных складов и кладовых или специально приспособленных площадок для материалов открытого хранения;

- размещение материалов по секциям складов, а внутри них – по отдельным группам, по типу, сорту, размеру (в штабелях, стеллажах, на полках) т.е., чтобы была обеспечена возможность быстрой приемки, отпуска и проверки наличия материалов;

- оснащение мест хранения материалов измерительными приборами и мерной тарой;

- организацию, там, где это необходимо и целесообразно, участков централизованного раскроя материалов;

- установление порядка нормирования расхода материалов (разработка и утверждение норм, соблюдение норм при отпуске материалов в подразделения организации);

- определение круга лиц, ответственных за приемку и отпуск материалов (заведующих складами, кладовщиков, экспедиторов), за правильное и своевременное оформление первичных документов, а также за сохранность вверенных им запасов;

- определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов материалов, а также выдавать разрешения (пропуска) на вывоз материалов со складов и иных мест хранения организации;

- периодическое проведение инвентаризации товарно-материальных ценностей в местах хранения.

Учет МПЗ связан с оформлением документов, которые условно можно разбить на две группы: внешние и внутренние.

Внешние документы - те, которые выдаются поставщиками МПЗ: товарная накладная и счет-фактура, товарно-транспортная накладная.

Внутренними документами оформляются материальные ценности, перемещаемые внутри организации.

Поступление материальных ценностей на склад сопровождается приходным ордером по форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской лимитно-заборной карты по форме № М-8.

Передача материалов между структурными единицами предприятия или ответственными лицами может сопровождаться требованием-накладной на отпуск материалов по форме № М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

Если структурные единицы предприятия находятся удаленно друг от друга, для передачи материалов между ними используется накладная по форме № М-15. Ее также применяют для передачи материальных ценностей сторонним компаниям, например, при передаче давальческого сырья.

С января 2013 г. организация имеет право использовать собственные формы первичных документов (закон «О бухучете» от 06.12.2011 № 402-ФЗ),закрепив их в своей учетной политике.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризацию материальных ценностей не реже одного раза в год и не ранее 1 октября.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации инвентаризации материально-производственных запасов обязательны:

- перед составлением годовой бухгалтерской отчетности;

- при передаче имущества организации в аренду, выкупе, продаже;

- при смене материально ответственного лица;

- при выявлении фактов хищения, злоупотребления или порчи

имущества;

- в случае чрезвычайных ситуаций;

- при реорганизации или ликвидации организации;

- при бригадной материальной ответственности при смене бригадира, выбытии из бригады более 50% ее членов, а также по требованию одного или нескольких членов бригады.

Инвентаризация проводится комиссией, назначаемой приказом руководителя предприятия, в присутствии материально-ответственного лица,от которого получена расписка в том, что все ценности им оприходованы, а документы сданы в бухгалтерию.

Склады предприятия на период инвентаризации опечатываются. Материальные ценности, поступившие на склад и выдаваемые со склада в период инвентаризации подлежат регистрации в специальной ведомости под рубрикой «Получено (выдано) со склада в период инвентаризации».

Инвентаризация проводится путем взвешивания, замера, обмера и подсчета материальных ценностей по каждому месту хранения. Выявленные при инвентаризации ценности заносятся в инвентаризационную опись, по данным которой затем составляют сличительную ведомость. Товарно-материальные ценности заносятся в опись по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

В процессе инвентаризации тщательной проверке подвергаются все первичные бухгалтерские документы, правильность принятых решений по пересортице материальных ценностей, недостачам и излишкам. Также при ревизии использования и сохранности материально-производственных запасов в организации следует проверять:

- состояние складского хозяйства;

- сохранность материально-производственных запасов, соблюдение порядка учета материалов;

- работу по нормированию расходов материально-производственных запасов; обоснованность списания потерь по нормам естественной убыли;- соблюдение и правильность установления нормы бесплатной выдачи спецодежды, спецобуви и спецпитания.

Выявленные при инвентаризации ценности заносят в инвентаризационную опись, по данным которой затем составляют сличительную ведомость. Товарно-материальные ценности заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В результате инвентаризации могут быть выявлены:

- соответствие фактического наличия материальных ценностей данным учета;

В результате инвентаризации могут быть выявлены:

- соответствие фактического наличия материальных ценностей данным учета;

- излишки ценностей, которые подлежат оприходованию и включению в

состав дохода предприятия;

- недостача материальных ценностей;

- пересортица.

На сумму излишков делаются бухгалтерские записи на счетах:

Дебет 10 «Материалы»

Кредит 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

Недостачи материальных ценностей списываются бухгалтерскими записями:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 10 «Материалы».

При этом по ценностям, которые числятся в недостаче и на которые установлены нормы естественной убыли, рассчитываются в пределах норм естественной убыли. Недостача в пределах норм естественной убыли подлежит списанию на затраты производства, а сверх норм на материально-ответственное лицо.

Для учета расчетов с материально-ответственными лицами используется счет 73 «Расчет с персоналом по прочим операциям» субсчет 73-2 «Расчет по возмещению материального ущерба». Недостачи по вине материально-ответственного лица списываются со счета 94 «Недостачи и потери от порчи ценностей». При этом делают запись:

Дебет 73 «Расчет с персоналом по прочим операциям» субсчет 73-2 «Расчет по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей».

Возмещение недостачи материально-ответственным лицом осуществляется по рыночным ценам, при этом разница между стоимостью ценностей по рыночным ценам и фактической себестоимостью до момента возмещения учитываются на счете 98 «Доходы будущих периодов» субсчет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостаче ценностей» При возмещении недостачи виновным лицом разница между стоимостью ценностей по рыночным ценам и фактической себестоимостью списываются на увеличение прибыли предприятия:

Дебет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»