Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 229

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ДТ сч.50 «Касса»

КТ сч.70 «Расчеты с персоналом по оплате труда».

6. Поступление денег в погашение задолженности по нанесенному организации материальному ущербу, погашение недостач, возврат выданного займа

ДТ сч.50 «Касса»

КТ сч.73 «Расчеты с персоналом по прочим операциям».

7. Взнос в уставный капитал наличными денежными средствами

ДТ сч.50 «Касса»

КТ сч.75 «Расчеты с учредителями».

8. Поступление денежных средств от различных дебиторов

ДТ сч.50 «Касса»

КТ сч.76 «Расчеты с разными дебиторами и кредиторами».

9. Возврат в кассу ранее выданных авансов

ДТ сч.50 «Касса»

КТ сч.60 «Расчеты с поставщиками и подрядчиками»,

сч.76 «Расчеты с разными дебиторами и кредиторами».

10. Выявлены излишки в кассе при инвентаризации

ДТ сч.50 «Касса»

КТ сч.91 «Прочие доходы и расходы».

Операции по выбытию денежных средств из кассы:

1. Сданы из кассы денежные средства в банк для зачисления на счет

ДТ сч.51 «Расчетные счета»,

сч.55 «Специальные счета в банках»

КТ сч.50 «Касса».

2. Выдана из кассы заработная плата и пособие по временной нетрудоспособности

ДТ сч.70 «Расчеты с персоналом по оплате труда»

КТ сч.50 «Касса».

3. Выданы из кассы наличные средства под отчет работникам организации (на командировку, хозяйственные нужды)

ДТ сч.71 «Расчеты с подотчетными лицами»

КТ сч.50 «Касса».

4. Выданы из кассы займы работникам

ДТ сч.73 «Расчеты с персоналом по прочим операциям»

КТ сч.50 «Касса».

5. Выданы из кассы дивиденды учредителям, не являющимся работниками организации

ДТ сч.75 «Расчеты с учредителями»

КТ сч.50 «Касса».

Выданы суммы по исполнительным документам (алименты)

ДТ сч.76 «Расчеты с прочими дебиторами и кредиторами»

КТ сч.50 «Касса».

7. Выданы пособия за счет средств Фонда социального страхования РФ (пособия по уходу за ребенком, на погребение и т.д.)

ДТ сч.69 «Расчеты по социальному страхованию и

обеспечению»

КТ сч.50 «Касса».

8. Оплачена задолженность перед поставщиками и прочими кредиторами

ДТ сч.60 «Расчеты с поставщиками и подрядчиками»,

сч.76 «Расчеты с прочими дебиторами и кредиторами»

КТ сч.50 «Касса».

9. Выдана из кассы единовременная материальная помощь работникам

ДТ сч.84 «Нераспределенная прибыль (непокрытый убы-

ток)» (при отсутствии чистой прибыли сч.91

«Прочие доходы и расходы»)

КТ сч.50 «Касса».

10. Выявлена при инвентаризации недостача денежных средств и денежных документов

ДТ сч.94 « Недостачи и потери от порчи ценностей»

КТ 50 «Касса».

55.Учет расчетов по социальному страхованию и обеспечению.

Любой работодатель, будь то фирма или индивидуальный предприниматель, при наличии сотрудников обязан не только должен выплачивать им заработную плату, но и осуществлять комплекс дополнительных затрат, связанных с обязательными расчетами по социальному страхованию и обеспечению работников

В состав расходов по обязательному страхованию сотрудников включаются отчисления в Пенсионный фонд, Фонд медицинского страхования и в Фонд социального страхования.

Ставки, по которым отчисляются взносы в фонды, для большинства работодателей приняты на следующем уровне:

-

взносы в ПФР – 22%, -

взносы в ФОМС – 5,1%, -

взносы в ФСС на случай временной нетрудоспособности и в связи с материнством – 2,9%.

Все они установлены Федеральным законом от 24 июля 2009 г. № 212-ФЗ.

Кроме того, на основании Федерального закона от 24 июля 1998 г. № 125-ФЗ фирмы и ИП-работодатели обязаны делать отчисления в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Ставка по таким взносамколеблется от 0,2% до 8,5% в зависимости от конкретного осуществляемого работодателем вида деятельности и связанным с ним классом профессионального риска. Соотношение класса профессионального риска и страхового тарифа установлено статьей 1 Федерального закона от 22 декабря 2005 года № 179-ФЗ. Уровень риска и соответствующая ему ставка по взносам на травматизм ежегодно подтверждается работодателями в ФСС на основании наиболее доходного по итогам прошедшего года вида деятельности.

Все взносы начисляются от конкретного оклада, который рассчитан сотруднику по итогам месяца.

Учет расчетов по социальному страхованию и обеспечению

Организации, которые обязаны вести бухгалтерский учет, осуществляют учет расчетов по социальному страхованию по счету 69 Плана счетов. Он в свою очередь делится на субсчета:

-

69.1 - Расчеты по страховым взносам, зачисляемым в ФСС,(соц страхование) -

69.2 - Расчеты по страховым взносам, зачисляемым в ПФР,( пенсия) -

69.3 - Расчеты по страховым взносам, зачисляемым в ФФОМС,(медицина) -

69.11 – Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Начисление взносов отражаются по кредиту указанных счетов, а по дебету они корреспондируют с затратными счетами, на которых калькулируются общие ежемесячные расходы компании на производство или продажу, т.е. 20, 25, 26, 44. При оплате начисленной суммы кредитовое сальдо по каждому из указанных счетов списывается через дебет того же счета в корреспонденции со счетом 51 – Расчетный счет, и таким образом задолженность перед фондами обнуляется.

Счет 20 «Основное производство»

Счет 25 "Общепроизводственные расходы"

Счет 26 "Общехозяйственные расходы"

Счет 44 «Расходы на продажу»,

Кто платит взносы

-

организации, которые начисляют зарплату сотрудникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам; -

индивидуальные предприниматели, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам; -

физические лица без статуса ИП, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам; -

индивидуальные предприниматели и лица, занимающиеся частной практикой (адвокаты, нотариусы и проч.); то есть те, кто трудится «на себя», а не на работодателя.

56.Учет расчетов с поставщиками и подрядчиками.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные работы.

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных организацией договоров. В договорах содержатся вид поставляемых товаров, выполняемых работ или оказываемых услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей).

Если же поставщики или подрядчики – иностранные фирмы, то организации должны рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной торговой палатой в Унифицированные правила по инкассо (в ред. 1978 г., публикация МТП № 322) и в Унифицированные правила и обычаи для документарных аккредитивов (в ред. 1983 г., публикация МТП № 400).

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

Все сделки с поставщиками и подрядчиками можно разделить на две группы в зависимости от предмета и сущности договоров. Предмет договоров первой группы – приобретение любых товаров и имущественных прав. Формы договоров: купли-продажи, поставки, энергоснабжения, мены. Во вторую группу входят расчеты с подрядчиками. Основные формы договоров: подряда, возмездного оказания услуг, на выполнение НИОКР.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ и оказания услуг либо одновременно с ними с соглашения организации или по ее поручению.

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов:

• по расчетным документам, которые акцептованы и подлежат оплате;

• по расчетам, осуществляемым в порядке плановых платежей;

• по расчетным документам, по которым не поступили счета-фактуры (неотфактурованные поставки);

• по излишкам товарно-материальных ценностей, выявленным при их приемке.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов (10, 15, 16), товаров (41, 45), затрат на производство (20–29) отражается задолженность организации поставщикам и подрядчикам:

• за фактически поступившие товарно-материальные ценности, принятые работы и оказанные услуги;

• за услуги по доставке товарно-материальных ценностей;

• за услуги по переработке материалов организации сторонними организациями.

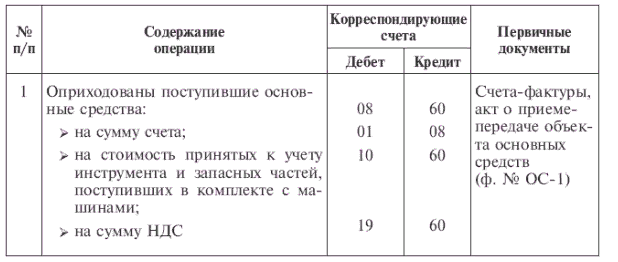

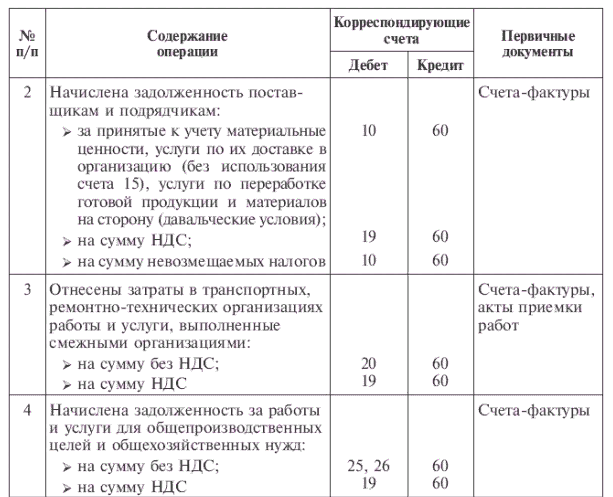

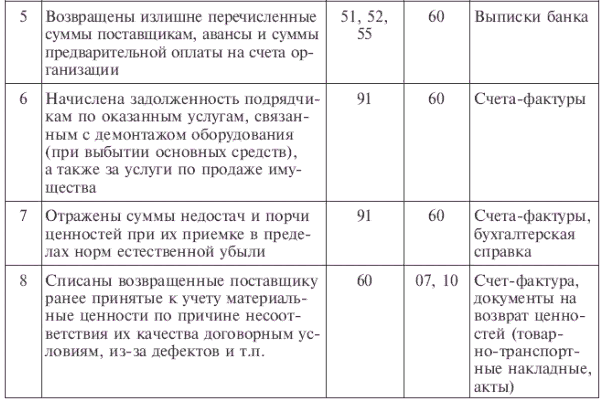

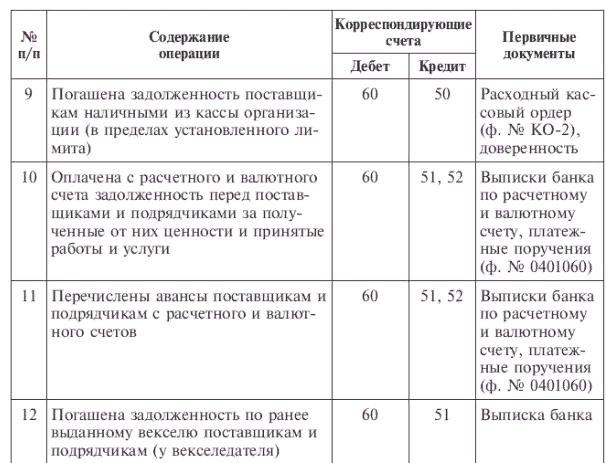

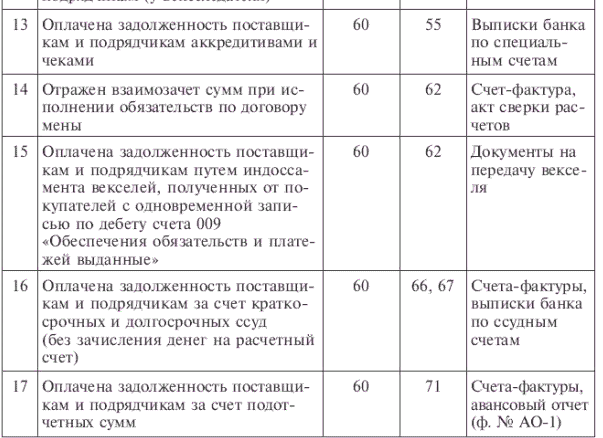

В задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками записывается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). При этом суммы выданных авансов и предварительной оплаты учитываются обособленно (табл. 9.1).

Таблица 9.1Типовые корреспонденции по учету расчетов с поставщиками и подрядчиками