Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 241

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Учёт вложений в ценные бумаги

Понятие и классификация ценных бумаг. В соответствии со ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

Ценные бумаги классифицируются по различным признакам.

В зависимости от вида имущественных прав, удостоверенных ценной бумагой, различают:

-

долевые (акции), удостоверяющие имущественное право в форме титула собственности; -

долговые (облигации, векселя, депозитные сертификаты), удостоверяющие имущественное право как отношение займа владельца ценной бумаги к лицу, её выпустившему;

3.производные (фьючерсы, опционы, форварды), дающие своему владельцу право совершения в будущем определенной сделки (покупки или продажи) в отношении других ценных бумаг или другого базового актива, указанных в данной производной ценной бумаге.

В зависимости от субъектов прав, удостоверенных ценной бумагой, различают ценные бумаги:

-

На предъявителя. Права, удостоверенные такой ценной бумагой, принадлежат предъявителю и для передачи этих прав другому лицу достаточно вручения ценной бумаги этому лицу; -

Именные. Права, удостоверенные такой ценной бумагой, принадлежат названному в ценной бумаге лицу и передаются в порядке, установленном для уступки требований (цессии); -

Ордерные. Права, удостоверенные такой ценной бумагой, принадлежат названному в ценной бумаге лицу, которое может само осуществлять эти права или назначить своим распоряжением другое лицо. Права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи-индоссамента.

В зависимости от способа фиксации имущественных прав различают ценные бумаги:

-

документарные, в которых имущественные права закреплены ценной бумагой; -

бездокументарные, в которых имущественныеправа зафиксированы в специальных реестрах.

По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована как минимум следующая информация: наименование эмитента и название ценной бумаги, номер, серия; номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения.

Учёт вложений в акции. В соответствии со ст. 2 Федерального закона «О рынке ценных бумаг» акция – эмиссионная ценная бумага, закрепляющая права её владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Учёт вложений в облигации. Облигация – эмиссионная ценная бумага, закрепляющая право её держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок её номинальной стоимости и зафиксированного в ней процента от этой стоимости.

Фактические затраты на приобретение облигаций отражаются по дебету счета 58-2 и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет вложений.

Резервы под обесценение финансовых вложений– данный резерв создается под финансовые вложения в ценные бумаги, обращающиеся на организованном рынке ценных бумаг и регулярно оцениваемые по фондовым котировкам. Порядок создания резервов должен быть отражен в приказе (положении) по учетной политике.

Согласно НК РФ, резерв под уменьшение стоимости ценных бумаг не уменьшает облагаемую базу по налогу на прибыль.

Резерв создают по каждому виду ценных бумаг на разницу между учетной и рыночной их стоимостью при условии, что на момент отчета рыночная стоимость ниже учетной. Аналитический учет ведут по каждому резерву.

Перед составлением бухгалтерского баланса отчетного года любые неиспользованные суммы резервов списывают на финансовый результат отчетного года. Тем самым восстанавливается сумма прибыли, использованная на создание резерва.

59.Учет финансовых результатов деятельности предприятия.

На уровень развития и эффективность производства любого предприятия существенное влияние оказывают реализация продукции и полученные при этом финансовые результаты. Финансовый результат – это конечный экономический итог деятельности предприятия, который выражается в виде прибыли или убытка.

Конечный финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе - убыток.

При формировании конечного финансового результата учитываются:

1.Прибыль (убыток) от обычных видов деятельности

2.Прибыль (убыток) от прочих операций

3.Доходы и расходы, относимые на уменьшение прибыли (налог на прибыль, налоговые санкции).

В соответствии с Положением по бухгалтерскому учету 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами организации:

-сумма НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

-суммы по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

-в порядке авансов, предварительной оплаты, задатка залога; в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направления деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие поступления.

В соответствии с Положением по бухгалтерскому учету 10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы;

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции, приобретением и продажей товаров.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

-расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов;

-сумма расхода может быть определена;

-имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Расходы признаются в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода.

Доходы от обычных видов деятельности - это выручка от продаж продукции, работ, услуг. Расходы по обычной деятельности представляют собой себестоимость реализованной продукции, работ, услуг.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним предназначен счет 90 «Продажи».

На этом счете отражаются, в частности, выручка и себестоимость:

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции, приобретением и продажей товаров.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

-расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов;

-сумма расхода может быть определена;

-имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Расходы признаются в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода.

Доходы от обычных видов деятельности - это выручка от продаж продукции, работ, услуг. Расходы по обычной деятельности представляют собой себестоимость реализованной продукции, работ, услуг.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним предназначен счет 90 «Продажи».

На этом счете отражаются, в частности, выручка и себестоимость:

-готовой продукции и полуфабрикатов собственного производства;

-работ и услуг промышленного характера;

-покупных изделий (приобретенных для комплектации);

-товаров;

-услуг по перевозке грузов и пассажиров;

-транспортно-экспедиционных и погрузочно-разгрузочных операций.

В течение года на счете 90 «Продажи» собираются данные о доходах и расходах организации по обычным видам деятельности.

К счету 90 «Продажи» открываются субсчета:

90-1 «Выручка»- учитываются поступления активов, признаваемые выручкой;

90-2 «Себестоимость продаж» – учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручкой;

90-3 «Налог на добавленную стоимость» – учитывается сумма налога на добавленную стоимость, причитающаяся к получению от покупателя (заказчика);

90-4 «Акцизы» – учитываются суммы акцизов, включенных в цену проданной продукции (товаров);

90-9 «Прибыль/убыток от продаж» – предназначен для выявления финансового результата (прибыль, убыток) от продаж за отчетный месяц.

Схема формирования финансового результата от обычных видов деятельности по счету 90 «Продажи» представлена на рисунке 4.

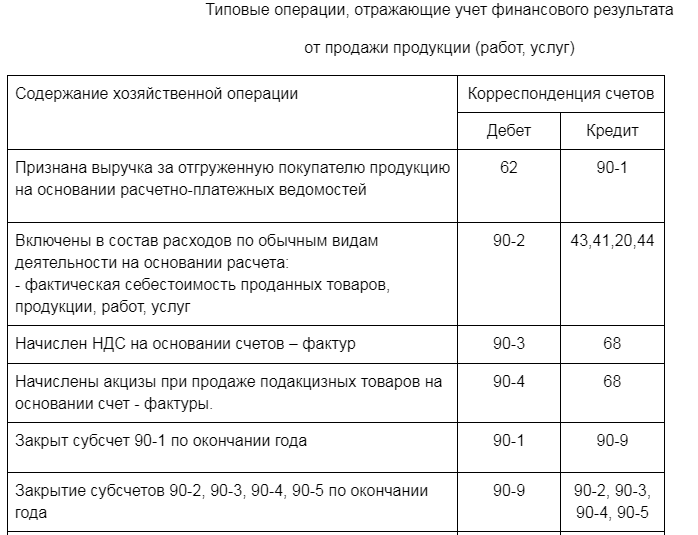

Типовые операции, отражающие учет от продажи продукции (работ, услуг) представлены в таблице 1.

По окончании каждого месяца сопоставляется сумма дебетового оборота по субсчетам с 90-2, 90-3, 90-4 с кредитовым оборотом по субсчету 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц и списывается на счет 99 «Прибыли и убытки».

По окончании каждого месяца счет 90 закрывается и не имеет сальдо, но все субсчета имеют дебетовые или кредитовые остатки, величина которых накапливается.

В конце отчетного года, после списания финансового результата за декабрь, внутри счета 90 закрывают все субсчета.

В результате этих записей по состоянию на 1 января нового отчетного года субсчета счета 90 сальдо не имеют.

К прочим относятся доходы и расходы, не связанные с обычными видами деятельности, в том числе доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.).

Для учета прочих доходов и расходов отчетного периода предназначен счет 91 «Прочие доходы и расходы».

Структура и порядок использования счета 91 «Прочие доходы и расходы» аналогичны структуре и порядку использования счета 90.

К счету 91 открываются три субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

Схема формирования финансового результата от прочих видов деятельности по счету 91 «Прочие доходы и расходы» представлена на рисунке 5.

Типовые операции, отражающие учет прочих доходов и расходов представлены в таблице 2.

По окончании каждого месяца сопоставляются дебетовый оборот по субсчету 91-2 с кредитовым оборотом по субсчету 91-1. Выявленный результат представляет собой прибыль или убыток за месяц. Финансовый результат списывается в конце отчетного месяца на счет 99 «Прибыли и убытки».