Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 240

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

При неотфактурованных поставках счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

При учете расчетов по импорту к счету 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Импортные поставки». По кредиту этого субсчета записываются суммы расчетных документов иностранного поставщика. Расчеты ведутся в валюте контракта. Курсовая разница, возникающая между курсом дня акцепта и курсом дня оплаты, списывается на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по поставщикам:

по не оплаченным в срок расчетным документам;

• по неотфактурованным поставкам; авансам выданным;

• по выданным векселям, срок оплаты которых не наступил;

• по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

• по просроченным оплатой векселям;

• по полученному коммерческому кредиту и др.

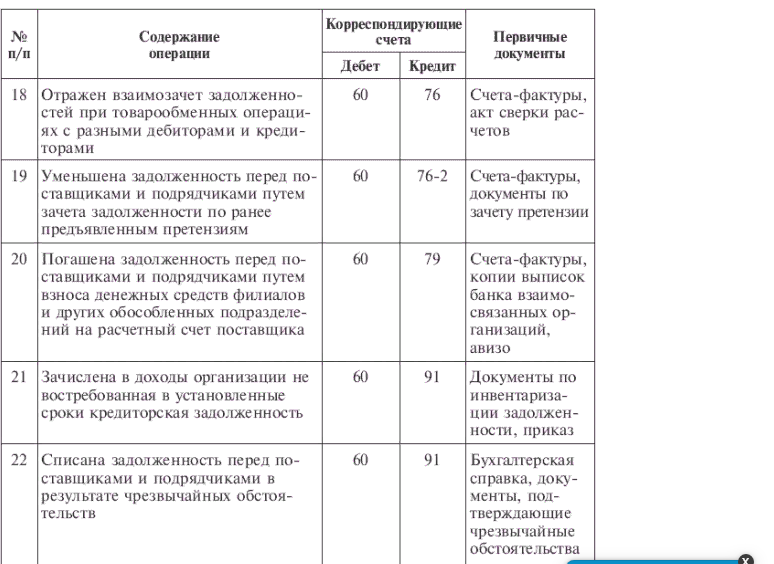

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется согласно расчетным документам поставщика. В случае если счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». В данном случае в учете фиксируется дебиторская задолженность, явившаяся следствием невыполнения своих обязательств одной из сторон – участников договора. Такие неисполненные обязательства могут предъявляться:

• поставщикам, транспортным и другим организациям по выставленным им счетам (при акцепте их покупателями и заказчиками) – в связи с невыполнением отдельных условий по договору, а также возникновением недостач груза в пути, возмещением в связи с этим штрафов, пеней, неустоек или выявлением арифметических ошибок в счетах;

• поставщикам или организациям, перерабатывающим материалы заказчика, – за выявленные отклонения по качеству против нормативов, ГОСТ или технических условий;

• поставщикам и подрядчикам – за простои и допущенный брак. Размер этих потерь принимается к учету в суммах, признанных виновной стороной или присужденных арбитражным судом;

• банкам – по суммам, ошибочно списанным по счетам организации.

В аналитическом учете информация по субсчету 2 «Расчеты по претензиям» осуществляется по каждому дебитору в разрезе отдельных видов претензий. Удовлетворение их отражается в бухгалтерском учете записью по дебету счетов 50, 51 и других счетов денежных средств и кредиту счета 76-2.

Если в организации практикуется проведение расчетов за поставленные ценности, то в учете должны соблюдаться следующие моменты:

• аналитический учет по счету 60 должен обеспечить возможность получения данных в разрезе поставщиков по выданным векселям, срок оплаты которых не наступил, и по просроченным векселям (отдельный субсчет «Векселя выданные»);

по векселям, просроченным с оплатой, с истекшим сроком исковой давности необходимо своевременно списать кредиторскую задолженность на прочие доходы организации;

• если по выданному векселю предусмотрено начисление процентов (или дисконт), то эти проценты должны своевременно увеличивать кредиторскую задолженность организации и отражаться на счетах учета прочих доходов и расходов (по дебету счета 91).

Размер начисленных по долговому обязательству процентов согласно ст. 269 НК РФ не должен существенно (более чем на 20 % в ту или иную сторону) отклоняться от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Если же долговые обязательства, выданные в том же отчетном периоде на сопоставимых условиях, отсутствуют, то предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной на 10 % (если обязательство – в рублях) и увеличенной на 15 % (если обязательство – в валюте).

В налоговом учете проценты по заемным средствам, связанным с приобретением материальных ценностей, отражаются в составе внереализационных расходов, тогда как в бухгалтерском учете эти проценты включаются в состав прочих расходов только после принятия ценностей к учету. До этого момента проценты по заемным средствам включаются в стоимость приобретаемых материальных ценностей.

Основным документом по расчетным взаимоотношениям с поставщиками и подрядчиками является счет-фактура установленной формы, которую выписывает поставщик или подрядчик. В счете-фактуре заполняются следующие реквизиты: наименование поставщика, его адрес, идентификационный номер налогоплательщика (ИНН), грузополучатель, грузоотправитель, покупатель, его адрес, ИНН.

В счет-фактуре указывают сведения о поставленных товарах или дают описание выполненных работ, оказанных услуг по их видам, приводят единицу измерения, количество (объем), цену; стоимость за все количество товаров (выполненных работ, оказанных услуг) без налога на добавленную стоимость. В документе обязательно указывают налоговые ставки и суммы налога на добавленную стоимость.

В условиях применения журнально-ордерной формы учета расчеты с поставщиками отражаются в журнале-ордере № 6. В нем ведутся записи по каждому поставщику и подрядчику с подробной расшифровкой в хронологической последовательности. В конце месяца в журнале № 6 выводят итоги: по дебету отражают суммы, оплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам; данные в журнале-ордере № 6 сверяют с оборотами корреспондирующих счетов, отраженными в других журналах-ордерах, после чего итоги за месяц по кредиту счета 60 из журнала-ордера переносят в Главную книгу.

57.Учет собственного капитала.

В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

Под уставным (складочным) капиталом, зарегистрированным в учредительных документах, понимается совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей организации. Порядок формирования уставного капитала регулируется законодательством Российской Федерации и учредительными документами.

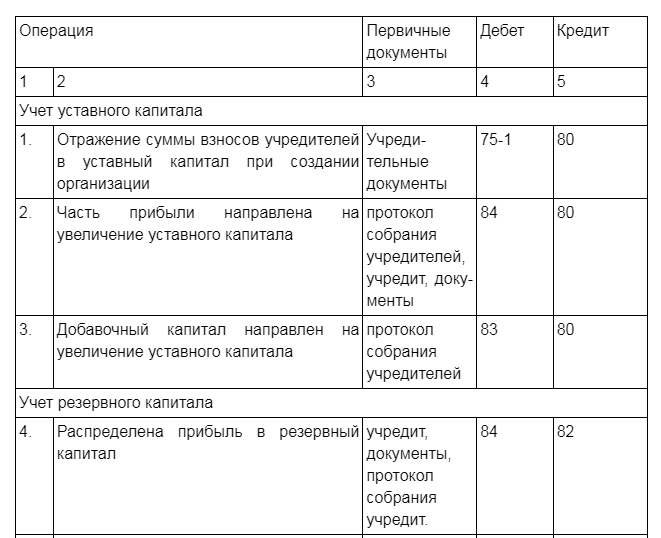

Учет уставного капитала ведется на счете 80 "Уставный капитал". После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями". Поступление вкладов учредителей отражается по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

Сальдо по счету 80 "Уставный капитал" должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 "Уставный капитал" производятся лишь в случаях увеличения или уменьшения уставного капитала, осуществляемых в установленном порядке, и только после внесения соответствующих изменений в учредительные документы.

Созданный в соответствии с законодательством резервный капитал для покрытия убытков организации, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей, учитывается на счете 82 "Резервный капитал".

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 "Резервный капитал" в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

Использование средств резервного капитала учитывается по дебету счета 82 в корреспонденции со счетами:

84 "Нераспределенная прибыль (непокрытый убыток)" - в части сумм резервного фонда, направляемых на покрытие убытка организации за отчетный год;

66 "Расчеты по краткосрочным кредитам и займам" или 67 "Расчеты по долгосрочным кредитам и займам" - в части сумм, направляемых на погашение облигаций акционерного общества.

Сумма дооценки внеоборотных активов организации, проводимой в установленном порядке, сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества, и другие аналогичные суммы учитываются как добавочный капитал на счете 83 "Добавочный капитал".

Учет сумм нераспределенной прибыли или непокрытого убытка организации ведется на счете 84 "Нераспределенная прибыль (непокрытый убыток)".

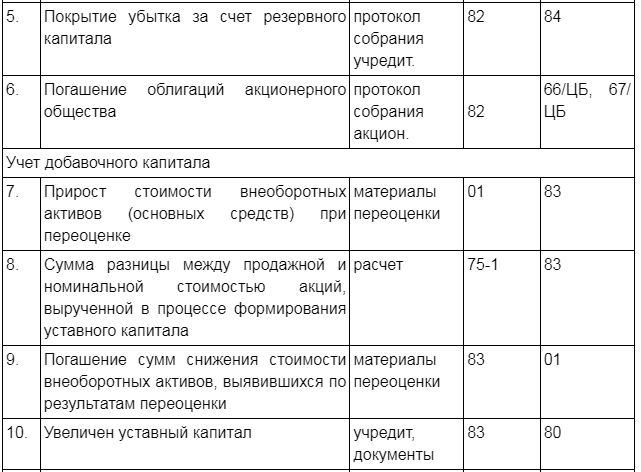

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки". Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 в корреспонденции со счетом 99.

Направление части нераспределенной прибыли на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с. персоналом по оплате труда".

Списание с бухгалтерского баланса непокрытого убытка отчетного года отражается по кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетами: 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации; 82 "Резервный капитал" -при направлении на погашение убытка средств резервного капитала; 75 "Расчеты с учредителями" - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются с использованием счета 86 "Целевое финансирование".

Корреспонденция счетов по учету собственного капитала

58.Учет финансовых вложений в ценные бумаги.

Учет финансовых вложений производится в соответствии с ПБУ 19/02 «Учет финансовых вложений», введенным в действие с 10.12.2002 г., ред. от 18.09.2006

Финансовые вложения представляют собой вклады в уставные капиталы, приобретение акций, облигаций сторонних организаций и государственных ценных бумаг, а также займы, предоставленные другим организациям и лицам. Финансовые вложения подразделяются на долгосрочные и краткосрочные.

Долгосрочные финансовые вложения предполагают отвлечение средств организации на срок более 1 года. К ним относятся вклады в уставные (складочные) капиталы различных организаций и затраты на приобретение акций с целью последующего получения доходов в виде дивидендов. Так как в нынешних условиях на высокие дивиденды надеяться не приходится из-за низкой рентабельности и даже убыточности большей части организации, то долгосрочные финансовые вложения в основном являются низколиквидными статьями актива.

Краткосрочные финансовые вложения представляют собой приобретения государственных облигаций (ГКО), облигаций федерального и местного займов, акций различных организаций при условии, что эти акции котируются на бирже, вклады на депозитные счета и приобретение депозитных сертификатов коммерческих банков, когда срок их погашения не превышает 1 года.

Независимо от срока, на который организации производят те или иные финансовые вложения, для учета их наличия и движения используется счет 58 «Финансовые вложения», субсчета 58-1 «Паи, акции», 58-2 «Долговые ценные бумаги». 58-3 «Предоставленные займы». 58-4 «Вклады по договору простого товарищества» и др.

Аналитический учет по счету 58 ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения. Построение его должно обеспечивать возможность получения данных о краткосрочных и долгосрочных активах. При использовании журнально-ордерной формы учета записи по Кт сч. 58 производятся в журнал-ордер №8, 2 и ведомости № 7, а по Дт сч. 58 – в журнал-ордер №2, 2/1,8.