Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 224

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Прогностическая функция экономической теории состоит в определении перспектив социально-экономического развития на будущее. Эта функция связана с разработкой перспективных критериев и показателей. Особое значение она имеет при разработке планов и прогнозов развития национальной экономики.

Воспитательная функция экономической теории проявляется в формировании экономического образа мышления.

Также выделяют идеологическую функцию экономической теории, однако надо учитывать, что чрезмерная идеологизация может воспрепятствовать установлению объективных законов экономического развития.

Экономические категории – логические понятия, отражающие в обобщённом виде, условия экономической жизни общества; абстракции общественных отношений производства.

Принято выделять три группы экономических категорий.

1. Всеобщие экономические категории. Они отражают отношения общественного производства, присущие всем общественно – экономическим формациям (средства производства, предметы потребления).

2. Общие экономические категории действуют в нескольких общественно – экономических формациях (товар, деньги, стоимость, цена, прибыль).

3. Специфические экономические категории характерны лишь для одной общественно – экономической формации (прибавочная стоимость).

Изучение экономических категорий, их взаимосвязей углубляет и расширяет наши познания, даёт возможность открыть и исследовать экономические законы. Экономические законы - это существенные, устойчивые, постоянно повторяющиеся причинно-следственные связи и взаимозависимости экономических явлений в процессе воспроизводства материальных благ и услуг на различных ступенях развития человеческого общества.

Экономические законы различаются по своему содержанию и по продолжительности действия и в своей совокупности образуют систему, включающую в себя следующие группы законов: Всеобщие экономические законы, действующие на протяжении всех общественно – экономических формаций (закон возвышения человеческих потребностей). Общие экономические законы, действующие на ряде способов производства (закон стоимости, предельной полезности). Специфические экономические законы, действующие на одном способе производства (основной экономический закон).

Стадиальные экономические законы, действующие на одной стадии способа производства (например, закон монопольной прибыли). Фазовые экономические законы, действующие на одной фазе воспроизводства общественного продукта (например, законы потребления).

Система экономических законов находится в тесной связи и взаимозависимости.

Познание и рациональное использование экономических законов позволяет повысить эффективность ведения общественного производства.

15..Понятие и виды издержек производства.

Издержки – выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием.

Существует два подхода к определению издержек, в основе которых лежит разное отношение к обороту капитала. Бухгалтерский поход – оборот капитала оценивается в прошедшем времени как состоявшийся процесс (расчет уже сложившихся издержек, подведение итогов деятельности фирмы). Экономический подход – формирование издержек, путей их оптимизации.

Бухгалтерские издержки включают в себя статьи расходов, относящихся к производству: амортизация, материальные затраты, затраты на оплату труда, отчисления на социальное страхование (только явные издержки)

Экономические издержки – сумма явных (бухгалтерских) и неявных (альтернативные, издержки выбора, упущенных возможностей) издержек. Включают затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы (выражаются в цене наилучшей доступной возможности). Экономические издержки включают в себя нормальную прибыль – минимальный дополнительный доход на авансированную стоимость, получение которого составляет непременное условие деятельности предприятия.

Виды издержек.

-

Явные (внешние) издержки – все издержки фирмы на оплату используемых факторов производства. Сумма явных издержек – себестоимость товара. -

Неявные (вмененные, внутренние) издержки – издержки использования ресурсов, являющихся собственностью фирмы (потеря доходов, который мог бы получить собственник от сдачи ресурсов внаем) – вариант альтернативных издержек (упущенных возможностей).

-

Прямые издержки – непосредственно относящиеся к товару или услуге (сырье, материалы, з/п рабочих, расходы на упаковку и т.д.) -

Косвенные (непрямые) издержки – издержки, не связанные напрямую с товаром, относящиеся к фирме в целом (содержание административного аппарата, транспортные расходы, арендная плата, проценты за кредит) -

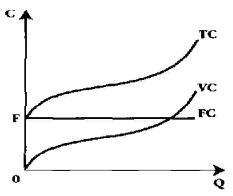

Издержки также могут быть разделены на постоянные и переменные. Это разделение отражает их зависимость от объема производства. Издержки постоянны, если их общая величина одна и та же при любом объеме выпуска продукции. Их обозначают FC. К ним относят затраты на здания, сооружения, оборудования. Некоторая их часть выступает в форме амортизационных отчислений, то есть в FC включают амортизацию. К FC относят заработную плату персонала, страхование, затраты на рекламу и другие, не связанные с объемом производства издержки. -

Переменные издержки - это такие издержки, чья общая величина изменяется пропорционально объему производства (VC). К ним относят затраты на сырье, материалы, энергию, зарплату производственных рабочих. Переменные издержки при организации производства растут, при оптимальном производстве наступает их стабилизация на низком уровне, при дальнейшем расширении производства - они вновь начинаю расти. Постоянные и переменные издержки можно суммировать, так как они однородны. В сумме они составляют общие издержки (TC). -

Валовые (общие) издержки (ТС) представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. FC+VC=TC.

Если учесть фактор времени и разделить его на мгновенный, краткосрочный и долгосрочный периоды, то получится, что в мгновенном периоде все издержки постоянные (производитель не может изменить ни сами издержки ни объем производства), в долгосрочном периоде все издержки переменные (изменяются и постоянные издержки и объем производства) и только при краткосрочном периоде их можно разделить. ТС показывают, сколько потребляется ресурсов на весь объем выпущенной продукции.

Если учесть фактор времени и разделить его на мгновенный, краткосрочный и долгосрочный периоды, то получится, что в мгновенном периоде все издержки постоянные (производитель не может изменить ни сами издержки ни объем производства), в долгосрочном периоде все издержки переменные (изменяются и постоянные издержки и объем производства) и только при краткосрочном периоде их можно разделить. ТС показывают, сколько потребляется ресурсов на весь объем выпущенной продукции.Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки.

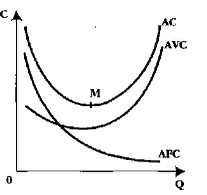

Средние издержки равны валовым издержкам, деленным на произведенное количество товара (АС = TC/Q). Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U-образную форму Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

Следует обратить внимание, что кривая средних издержек непосредственно зависит от кривых средних постоянных издержек (AFC)и средних переменных издержек {AVC).Постоянные издержки остаются неизменными на протяжении краткосрочного периода, поэтому по мере увеличения количества произведенной продукции величина средних постоянных издержек убывает. Что касается средних переменных издержек, то они сначала ниже, чем средние постоянные издержки, но затем начинают возрастать, приближаясь к средним валовым издержкам.

Следует обратить внимание, что кривая средних издержек непосредственно зависит от кривых средних постоянных издержек (AFC)и средних переменных издержек {AVC).Постоянные издержки остаются неизменными на протяжении краткосрочного периода, поэтому по мере увеличения количества произведенной продукции величина средних постоянных издержек убывает. Что касается средних переменных издержек, то они сначала ниже, чем средние постоянные издержки, но затем начинают возрастать, приближаясь к средним валовым издержкам.Формулы средних издержек:

АFС = FC/Q;

AVC = VC/Q;

ATC = TC/Q;

ATC = AFC + AVC = FC/Q + VC/Q.

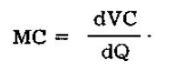

Предельные издержки МС – прирост издержек, связанный с выпуском дополнительной единицы продукции. Рассчитывается как отношение прироста переменных издержек к приросту объема производства.

-

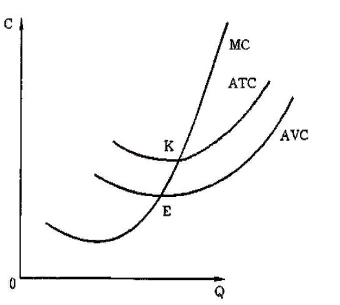

Когда МС < АС, кривая средних издержек идет вниз' производство каждой новой единицы продукции уменьшает средние издержки; -

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки; -

когда АС = mm, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального.

16..Аудиторский риск. Компоненты приемлемого аудиторского риска.

Аудиторский риск — объективно существующая вероятность не выявления возможных существенных неточностей и отклонений в бухгалтерской отчетности от реальных данных, возникающая в ходе аудиторской проверки.

Аудиторский риск помогает субъективно определить вероятность признания того, что по итогам аудиторской проверки бухгалтерская отчетность может:

-

либо может содержать невыявленные существенные искажения после подтверждения ее достоверности; -

либо содержит существенные искажения, когда на самом деле таких искажений нет.

Аудитору следует использовать свое профессиональное суждение для оценки аудиторского риска и соответственно разрабатывает аудиторские процедуры, необходимые для снижения риска до приемлемо низкого уровня. Аудиторский риск базируется на оценке риска неэффективности системы учета клиента, риска неэффективности системы внутреннего контроля клиента, риска не выявления ошибок клиента. Аудиторский риск является предметом страхования.

Оценка аудиторского риска

Существуют два основных метода оценки аудиторского риска:

-

оценочный, -

количественный.

Оценочный (интуитивный) метод, применяется исходя из опыта и знания клиента, аудиторский риск определяют на основании отчетности или отдельных групп операций как высокий, вероятный и маловероятный. Такая оценка используются в планировании аудита.

Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Распространённая модель аудиторского риска: Ар = Вр * Кр * Пр , где :

-

Ар — аудиторский риск; -

Вр — неотъемлемый риск; -

Кр — контрольный риск (риск средств контроля); -

Пр — риск необнаружения (процедурный риск).

Неотъемлемый риск — подверженность сальдо счета или класса операций хозяйствующего субъекта искажениям, которые могут быть существенными по отдельности или в совокупности с искажениями других сальдо счетов или классов операций, при условии отсутствия соответствующих средств внутреннего контроля.

Риск не обнаружения — показатель эффективности и качества работы аудитора. Он зависит от профессионализма аудиторской организации в планировании и организации аудита, определении выборки, применении аудиторских процедур, квалификации аудиторов.

Уровень риска необнаружения напрямую связан с аудиторскими процедурами проверки, и он может включать в себя такие составляющие:

-

риск аналитических процедур — вероятность того, что аналитические процедуры не позволят выявить существенных ошибок.

Риск аналитических процедур может быть обусловлен следующими причинами:

-

использованием при расчетах недостоверной информации и неправильных коэффициентов; -

сравнением несопоставимых данных за различные периоды; -

неправильным применением аналитических процедур.

-

риск детальных тестов — вероятность того, что тестирование не сможет выявить существенные ошибки. -

риск выборки — вероятность того, что из-за применения выборочного метода проверки вместо сплошного, ошибок в определении объема выборки и ее формировании, установления неверного размера допустимой ошибки, включения в выборку нерепрезентативных элементов может привести к необнаружению значительных ошибок в отчётности.

Компонентами аудиторского риска, в соответствии с Перечнем, являются:

-

Внутренний или внутрихозяйственный риск, который предполагает возможность наличия искажений в бухгалтерском сопровождении фактов хозяйственной деятельности (до того момента, когда их выявляет внутренний контроль, либо при отсутствии организованного в самой организации контроля). -

Контрольный риск или риск системы внутреннего контроля, допускающий, что те средства бухгалтерского учета и внутреннего контроля, которые применяются на предприятии, не могут выявить искажения, являющиеся существенными. -

Риск не обнаружить ошибки и искажения бухгалтерской отчетности, которые в отдельности или совокупности носят характер существенных и могут оказать влияние на достоверность результатов проведения аудита.