ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 116

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Результатом комбинации данных параметров применительно к товарным группам является сбалансированная система коэффициентов ценообразования – матрица ценообразования.

Матрица ценообразования представляет собой применение фиксированной процентной наценки в каждом ценовом диапазоне для всех товаров, независимо от относимости к какой-либо экономической группе. Ценовой диапазон характеризуется как классификация закупочной цены товара. Экономическая группа ассортимента представляется в качестве сочетания товаров, имеющих одинаковые показатели в изменяющейся экономической среде. В этой связи им необходимо отдельное управление. Используются они для связи и синхронизации потоков ключевых процессов.

Принципы ценообразования сети аптек «Центральная аптека».

Принцип 1. Классификация ассортимента.

Ассортиментная матрица делится на 3 основные части: эластичные товары (к цене, к потреблению и кратному росту); не эластичные; антитопы (абсолютно не эластичные); и 2 функциональные части: новинки; паразиты.

Принцип 2. Степень эластичности позиции влияет на метод ценообразования и уровень наценки.

На эластичные позиции допустима отрицательная маржа по позиции с целью привлечения трафика в розничные пункты и компенсации убытка с помощью продаж наиболее маржинальных позиций. Принципиальным моментом в данном случае считается быть в ценовом диапазоне ниже конкурента.

На не эластичные позиции допустима отрицательная фронтальная наценка, но общую маржу (с учетом бэк маржи – инвестиций производителя) необходимо держать положительной для целей общей рентабельности организации. Уровень цены на 1-3% ниже либо на одном уровне с конкурентом.

На антитопы – высокая фронтальная наценка, поскольку данные товары являются абсолютно неэластичны, у потребителя нет привычки или возможности прямого сравнения. Отклонение конкурента не важно.

Принцип 3. Коммерческие цепочки, допродажные связи.

В приоритете маржинальность коммерческой цепочки в целом – связки товаров в чеке, а не по отдельной позиции. Если первая (основная) позиция в чеке способна обеспечить в качестве допродажи маржинальную позицию, которая перекрывает минус от первой, то снижение на основную считается обоснованным. Итоговая рентабельность коммерческой цепочки положительна, несмотря на отрицательную маржу основного товара.

Принцип 4. Регулярный и системный мониторинг цен конкурентов.

Мониторинг цен конкурентов проводится на постоянной основе. Обязательный анализ всех конкурентов в локации должен проводиться при открытии новой аптеки или ухудшении показателей работающей, с дальнейшим присвоением соседним аптекам статуса – основных/второстепенных.

Для достоверного анализа необходимо 100-200 позиций по каждому конкуренту, из разных ценовых групп (50% – эластичные; 50% – не эластичные). Сбор информации может осуществляться через интернет ресурсы, либо непосредственно путем посещения аптечного пункта.

Ценообразование оценивается значимым инструментом маркетинга, уровень цен выступает в качестве индикатора функционирования конкуренции. Основной недостаток существующих систем ценообразования заключается в их чрезмерной упрощенности. Упрощение подразумевает предположение о том, что ценообразование может быть осуществлено одномоментно – оптовая цена + % розничной наценки. Однако невозможно соответствие всем представленным критериям эффективного ценообразования, особенно при выполнении одного только действия.

Оценка конкурентной среды и модели ценообразования на исследуемом аптечном рынке ООО «Центральная аптека» производилась посредством проведения анкетирования среди сотрудников соседних аптек. Респонденты опроса работали в аптеках региональных сетей – 36,36 %, в одиночных аптеках – 29,55 %, в аптеках федеральных сетей – 27,27 %, в аптеках межрегиональных сетей – 6,82 %. Большинство аптек – 86,36 % – располагалось в городе, 4,55 % – в сельской местности, из них на пути транспортного или пешеходного потока находилось 43,18 %, в спальном районе – 36,36, в торговом центре – 15,91, в поликлинике – 4,55 % розничных точек.

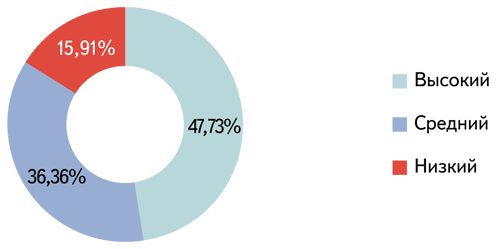

В анкетах 47,73 % респондентов указали высокий уровень конкуренции для аптеки, 36,36 % – средний и 15,91 % – низкий (рисунок 8).

Рисунок 8 – Уровень конкуренции, по мнению сотрудников аптек

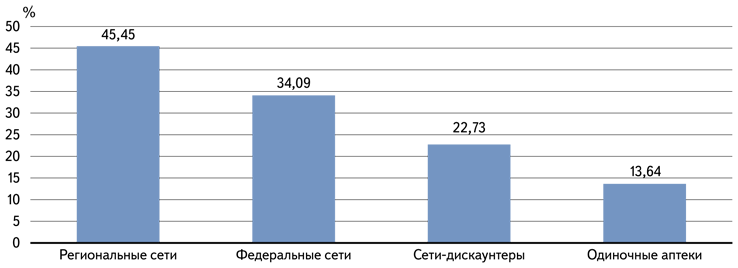

Уровень конкуренции фармацевтические работники оценивали по количеству аптек, расположенных по соседству. Основными конкурентами провизоры и фармацевты назвали: региональные сети – 45,45 %, федеральные сети – 34,09, сети-дискаунтеры – 22,73, одиночные аптеки – 13,64 % (рисунок 9).

Рисунок 9 – Основные конкуренты, по мнению сотрудников аптек

Падение покупательского спроса — на первом месте среди проблем

В топ-5 проблем аптечных организаций по результатам анкетирования вошли сокращение покупательской способности – 75,00 %, дефектура – 40,91, кредитная нагрузка – 22,73, сокращение ассортимента – 20,45 %. Пятое место среди негативных факторов для аптек разделили: нарушение поставок целых товарных групп и ужесточение нормативного регулирования – по 9,09 %.

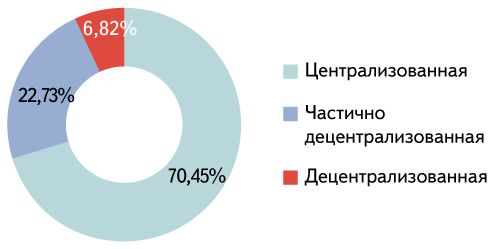

Аптечные организации применяют три модели ценообразования

Анализ результатов анкетирования показал, что аптечные организации Рязани и соседних областей применяют три модели ценообразования (рис. 3):

-

Централизованная модель – 70,45 %. Эта модель предусматривает, что правила ценообразования для всей номенклатуры лекарственных средств определяет руководство аптечной организации. -

Частично централизованная модель – 22,73 %. При такой модели правила ценообразования задаются для определенного перечня лекарственных средств. За формирование цен на остальные фармацевтические товары отвечают заведующие аптеками. -

Децентрализованная модель – 6,82 %. При такой модели ценообразования за формирование цен на товары лекарственного ассортимента полностью отвечают заведующие аптеками.

Рисунок 10 – Модели ценообразования на товары аптечного ассортимента

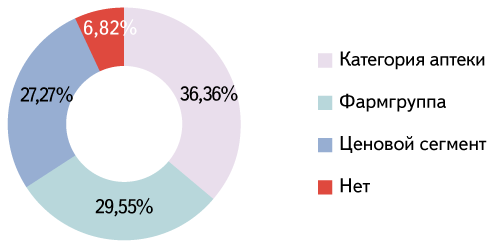

Опрос показал, что в аптеках лидирует централизованная модель ценообразования. 60 процентов аптечных организаций не используют дифференцированные наценки. Больше трети – 36,36 % аптек применяют наценку в зависимости от категории организации (рисунок 11).

Рисунок 11 – Факторы, определяющие наценку на аптечные товары

Реже в аптечных организациях встречаются дифференцированные наценки: с учетом фармгруппы – 29,55, ценового сегмента лекарственных средств – 27,27 % аптек. При этом сотрудники (6,82 процента) аптек отметили, что ни один фактор не влияет на наценку. Такие аптеки применяют фиксированную наценку на все группы товаров: лекарства, БАД, детское питание, косметику). Причем наценка на жизненно необходимые и важнейшие лекарственные препараты (ЖНВЛП) и другие лекарственные препараты также не отличается. Треть респондентов хотят изменить ценовую политику

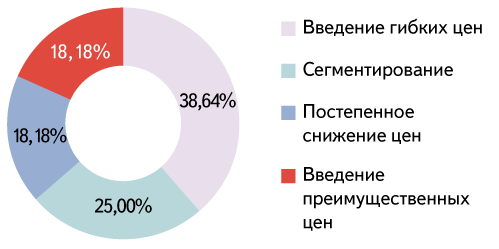

Рассмотрим подходы к изменению ценообразования (рисунок 12).

Рисунок 12 – Подходы к изменению ценообразования

Ценовую политику в своей аптеке хотели бы изменить 36,36 % опрошенных, 45,45 % не хотят это делать, 15,91 % – затруднились с ответом. Среди подходов к ценообразованию большинство высказалось за введение гибких цен – 38,64 %. За сегментирование цен высказалось 25,00 % опрошенных. По 18,18 % получили от респондентов постепенное снижение цен и введение преимущественных цен.

2.3 Порядок формирования цен в ООО «Центральная аптека»

Розничная отпускная цена на лекарственные средства формируется исходя из фактической отпускной цены производителя указанного препарата, не превышающей зарегистрированную цену, и розничной надбавки, не превышающей соответственно предельную розничную надбавку, установленную субъектами Российской Федерации. Фактической отпускной ценой производителя лекарственного препарата, включенного в перечень жизненно необходимых и важнейших лекарственных препаратов, является цена лекарственного препарата, указанная оптовым продавцом лекарственного препарата в протоколе корректировки цены. Форма протокола согласования цен утверждена Постановлением Правительства РФ от 03.02.2016 № 58 «О внесении изменений в Постановление Правительства РФ № 865 от 29.10.2010». Фактическая отпускная цена производителя должна соответствовать нормативным установкам зарегистрированной предельной отпускной цены производителя. Уровень торговых надбавок снижается только аптечной организацией самостоятельно, что зависит от финансового благосостояния организации, состояния рынка в текущий момент.

В этой связи требуются разъяснения в отношении имеющихся показателей с предложением формул отпускных цен для оптовых и розничных организаций Поэтому Федеральной антимонопольной службой РФ были даны эти разъяснения.

Одним из вариантовы расчета отпускной цены оптовых или розничных организаций при нахождении на общей системе налогообложения видится в следующем:

Цена приобретения ЖНВЛП без НДС (или фактическая цена приобретения у поставщика с УСН) + Надбавка (% от фактической отпускной цены производителя без НДС) + НДС.

Формула расчета цен на лекарства в ООО «Центральная аптека:

Так, формирование розничной цены на препарат предполагает, что ООО «Центральная аптека», являющееся плательщиком ОСН, формируют отпускную цену на лекарственные средства, суммируя цену приобретения ЖНВЛП и торговую надбавку, размер которой не превышает предельный размер розничной надбавки, установленный в регионе с учетом ценовой группы препарата. Торговая надбавка исчисляется от фактической отпускной цены производителя без НДС.

Размер предельных розничных надбавок на не относящиеся к перечню лекарственных средств лекарственные препараты, в сферу государственного регулирования не входит.

В современных условиях и с учетом действующего законодательства можно отметить, что дифференциация регламента в процессе формирования отпускных цен на лекарственные препараты, включенные в перечень лекарств в зависимости от налоговых режимов, избранной формы оптовой и розничной торговли лекарственными препаратами, не предусмотрена.

Раскроем ценообразование на товары аптечного ассортимента.

Относительно ценообразования на продукцию аптечной группы товаров можно выделить актуальные модели указанного процесса. Так, стандартизированное централизованное ценообразование осуществляется локально на уровне склада или центрального офиса, либо непосредственно в аптеке. Если ценообразование формируется на уровне склада, то управление данным процессом реализуется максимально, а в аптеку товар прибывает по розничной цене. Формирование цены складе предусматривает возможность автоматической переоценки остатков товаров без затрат. При формировании цены в аптеке не предусмотрена возможность изменения цены, либо таковая имеется, но минимизирована. При централизованном стандартизированном ценообразовании предусматривается разница в ценах в разных аптеках. Разница зависит от категории аптек, но общие правила ценообразования соблюдаются всеми аптеками.

Стандартизированное ценообразование на уровне аптеки предусматривает установку матрицы ценообразования независимо от отношения к этому процессу руководителя аптеки. Соответственно, матрицы могут быть идентичны, либо наделяться особенностями, в зависимости от индивидуальных характеристик аптеки. Организационно и физически ценообразование осуществляется на уровне аптеки, что видится в процессах поставки товаров в аптеку по оптовой цене с дальнейшей возможностью формирования собственной цены и отражении ее на ценниках. Управляемость процессом ценообразования в аптеках при избрании такой модели высокая, но сотрудники аптеки в таком формате деятельности участия не принимают, либо принимаю с ограничениями. Из примечаний обычно указывают на то, что в сравнении с централизованным ценообразованием данная модель недостаточно гибкая и обладает более низкой скоростью изменения цены.