ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 115

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В результате проведенного анализа показателей коэффициентов, рассчитанных и указанных в таблице 6, можно сделать соответствующие выводы.

Так, представленные в таблице 6 значения коэффициента текущей ликвидности позволяют оценить возможность погашения задолженности организации с помощью текущих активов. В 2022 г. он составлял 1,01, что соответствует показателям нормы, то есть организация владеет достаточным количеством активов, необходимых для погашения задолженности. В 2021 г. в сравнении с 2020 г. значение указанного коэффициента выросло на 0,4, что свидетельствует о повышении способности исполнения финансовых обязательств. В 2022 г. в сравнении с 2021 г. указанный коэффициент уменьшился на 1,45. Значение коэффициента быстрой ликвидности указывает на существование реальной возможности погашения задолженности организации посредством использования быстрореализуемых активов. В 2022 г. он составлял 0,35, что меньше нормы, то есть у организации имеются проблемы с платежеспособностью. В 2021 г. в сравнении с 2020 г. значение указанного коэффициента упало на 0,15, то есть способность выполнять финансовые обязательства упала. В 2022 г. в сравнении с 2021 г. данный коэффициент вырос на 0,14.

Коэффициент абсолютной ликвидности, представленный в таблице 6 позволяет произвести оценку возможности ликвидации задолженности за счет денежных средств и финансовых вложений. Показатели 2022 г. не достигают нормы и составляют 0,19. Это дает нам основания сделать вывод о наличии у организации проблем с платежеспособностью. В 2021 г. в сравнении с 2020 г. значение указанного коэффициента снизилось на 0,19, соответственно, способность исполнения финансовых обязательств тоже снижена. В 2022 г. в сравнении с 2021 г. данный коэффициент вырос на 0,04. В соответствии с имеющимися показателями общей ликвидности можно прийти к заключению о степени исполнения обязательств хозяйствующего субъекта посредством его активов. В 2022 г. данный показатель составлял 0,64, не достигая уровня нормы, что говорит о наличии проблем с платежеспособностью у организации.

Далее проанализируем уровень финансовой устойчивости по относительным показателям (таблица 7).

Таблица 7 - Относительные показатели финансовой устойчивости «Центральная аптека» за 2020-2022 гг.

| Показатель | 2020 г. | 2021 г | 2022 г. | Абсолютный прирост | |

| 2021/ 2020 г. | 2022/ 2021 гг. | ||||

| Коэффициент автономии, норм. знач.>0,5 | 0,74 | 0,75 | 0,15 | 0,01 | –0,60 |

| Коэффициент финансового левериджа (финансового рычага), норм. знач.<1,5 | 0,35 | 0,33 | 5,62 | –0,02 | 5,28 |

| Коэффициент обеспеченности собственными оборотными средствами, норм. знач.>0,1 | 0,51 | 0,59 | 0,01 | 0,08 | –0,58 |

| Коэффициент покрытия инвестиций, норм. знач.>0,75 | 0,74 | 0,75 | 0,15 | 0,01 | –0,60 |

| Коэффициент маневренности собственного капитала, норм. знач.>0,5 | 0,37 | 0,49 | 0,07 | 0,12 | –0,42 |

| Коэффициент мобильности имущества, норм. знач.>0,1 | 0,53 | 0,62 | 0,86 | 0,08 | 0,24 |

| Коэффициент мобильности оборотных средств, норм. знач.>0,2 | 0,17 | 0,06 | 0,18 | –0,11 | 0,12 |

| Коэффициент обеспеченности запасов собственными оборотными средствами, норм. знач.>0,5 | 0,62 | 0,65 | 0,02 | 0,03 | –0,63 |

Расчет данных, представленных в таблице 7, позволил сделать соответствующие выводы.

Коэффициент автономии, указывающий на степень финансовой зависимости в организации в 2020 году имел показатели 0,74, что превышает нормативные показатели; в 2021 г. – 0,75, что больше нормативного значения; в 2022 г. – 0,15, что значительно ниже нормативных значений.

В 2021 г. в сравнении со 2020 г. значение показателя выросло, то есть финансовая зависимость организации снизилась. В 2022 г. в сравнении с 2021 г. значение указанного показателя снизилось, что указывает на негативные результаты. Период 2022 г. данный показатель принимал значение ниже нормы, что указывает на имеющиеся в организации проблемы с автономией в финансовом регулировании.

Коэффициент финансового левериджа, отражающий соотношение заемного и собственного капитала, в 2020 г. принял значение 0,35 (ниже максимального значения), в 2021 г. составлял 0,33 (ниже максимального значения), а 2022г. он составлял 5,62 (выше максимального значения). В 2021 г. в сравнении со 2020 г. значение указывает на отрицательную динамику, то есть финансовый риск снижается. В 2022 г. в сравнении с 2021 г. полученное значение возросло, соответственно, возросли риски финансовых неудач. Значение ниже максимального указывает на нормальный уровень финансового риска.

Показатель обеспеченности собственными оборотными средствами дает возможность для оценки степени покрытия оборотных средств после финансирования внеоборотных активов в 2020 г., который принял значение, превышающее нормативные, – 0,51. В 2021 г. – 0,59, что является превышением нормативов. В 2022 г. – 0,01, что не достигает нормативного значения.

В 2021/2020 гг. его значение увеличилось, что рассматривается как положительная динамика. В 2021 г. в сравнении со 2020 г. показатели сократились, снизилась величина собственных оборотных средств. Последний период характеризуется значением меньше нормативного, что указывает на недостаточную величину собственных средств для финансирования оборотных активов.

Размер покрытия инвестиций, отраженный в полученных показателях, указывает на вероятность финансовой стабильности хозяйствующего субъекта в долгосрочной перспективе В 2020 г. показатель составил 0,74, не достигнув нормативного значения; в 2021 г. – 0,75, что выше нормы; в 2022 г. – 0,15, что меньше нормативного значения.

Сравнение показателей 2020 г. и 2021 г. указывает, что значения, относящиеся к последнему возросли и свидетельствуют о росте финансовой стабильности. Сравнительная характеристика показателей 2021 г. и 2022 г. позволяет прийти к заключению о сокращении данного показателя 2022 г., соответственно повысилась вероятность неплатежеспособности. Показатели последнего периода указывают на финансовую нестабильность организации в долгосрочной перспективе.

Маневренность собственного капитала в представленных показателях дает возможность оценить величину чистого оборотного капитала. Так, величина последнего на один рубль собственных средств составляла:

– в 2020 г. – 0,37, что меньше нормативного значения;

– в 2021 г. – 0,49, что меньше нормативного значения;

– в 2022 г. – 0,07, что меньше нормативного значения.

Результат сравнительного анализа периодов видится в следующих значениях:

– 2021 г. в сравнении с 2020 г.: показатели возросли, произошло увеличение объема мобильных собственных средств;

– 2022 г. в сравнении с 2021 г.: размер показателей снизился, что говорит о негативной тенденции. Значение меньше нормативного характеризует организацию как не обладающую достаточной величиной собственных средств.

Коэффициент мобильности имущества выразился в следующих показателях:

– в 2020 г. – 0,53, что превышает нормативные показатели;

– в 2021 г. – 0,62, что превышает нормативные показатели;

– в 2022 г. – 0,86, что превышает нормативные показатели.

Также стоит привести сравнительную характеристику:

– в 2021 г. в сравнении с 2020 г. показатели возросли, то есть увеличилась доля мобильных активов;

– в 2022 г. в сравнении с 2021 г. величина показателя возросла, что характеризует организацию как обладающую достаточным количеством оборотных средств.

Удельный вес наиболее ликвидных активов в совокупности оборотных активов отражается в показателях мобильности оборотных средств. Так, в 2020 г. показатель составлял 0,17 и был меньше нормативного значения, в 2021 г. – 0,06, что также меньше нормативного значения, в 2022 г. – 0,18, соотношение с нормативным значением аналогично предыдущим периодам.

В 2021 г. в сравнении со 2020 г. величина показателя сократилась, что указывает на снижение доли денежных средств и финансовых вложений. В 2022г. в сравнении с 2021 г. показатель увеличился, что является положительной тенденцией. Последний период в своих показателях характеризуется как не обладающий достаточным объемом ликвидных оборотных активов.

Показатель обеспеченности запасов собственными оборотными средствами выразился в следующих значениях:

– в 2020 г. – 0,62, что является превышением нормы;

– в 2021 г. – 0,65, что также превышает норму;

– в 2022 г. – 0,2, не достигая нормативных показателей.

В 2021 г. в сравнении со 2020 г. его величина возросла, что свидетельствует об использовании меньшего объема заемных средств для финансирования запасов. В 2022 г. в сравнении с 2021 г. значение сократилось, что оценивается негативно. Значение меньше нормативного свидетельствует об отсутствии у организации достаточных средств для финансирования запасов.

Произведенные расчеты показателей нескольких коэффициентов, а также проведенный анализ, позволили сформировать соответствующие выводы о динамике развития, выявлены негативные показатели, особенности того или иного периода. Сформулированные выводы выразились в следующих заключениях:

1. Последний анализируемый период свидетельствует о имеющемся в отношении финансовой устойчивости организации нарушении, что связано с сохранением финансовой зависимости.

2. Показатели платежеспособности организации на актуальный период указывают на имеющиеся нарушения в этой части. Это выражается в нехватке денежных средств и влечет за собой увеличение кредиторской задолженности.

3. Платежеспособность организации в долгосрочной перспективе невозможна в связи с ростом размеров краткосрочных источников финансирования.

Соответственно, выявлено, что «Центральная аптека» на последнюю отчетную дату имеет положительные значения чистой прибыли. Далее целесообразно произвести анализ уровня конкурентоспособности.

2.2 Анализ ценовой политики ООО «Центральная аптека»

Долгое время мультиформатность являлась ключевая основой философии компании. Флагманский бренд сети – это «Центральная аптека», далее, как ответ на кризис и снижение покупательной способности были созданы дискаунтеры Аптечный склад, и наконец, как принципиальная инновация – Аптечный клуб с глубокой ценовой дифференциацией на основе рекуррентных платежей.

На современном этапе развития компании было принято решение об унификации визуального стиля и переходе к единому формату «Центральная аптека с системой Аптечный клуб», который функционирует на основе рекуррентных платежей и многоуровневой системы лояльности.

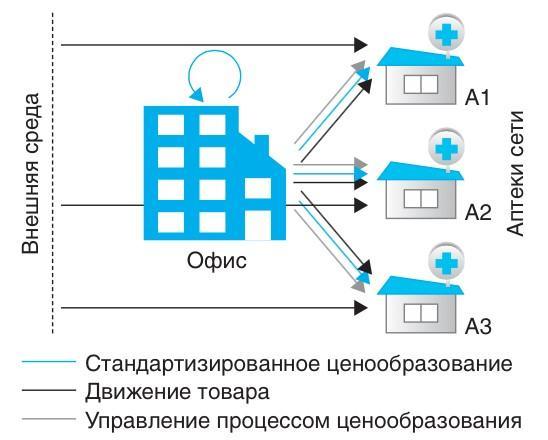

Аптечная сеть «Центральная аптека» использует модель стандартизированного централизованного ценообразование на уровне офиса (рисунок 7).

Рисунок 7 – Стандартизированное ценообразование на уровне офиса

Данная модель не подразумевает то, что цены идентичны во всех аптеках по сети. Уровень наценки может варьироваться в зависимости от формата категории аптек, но логика ценообразования для всех аптек единая.

Ключевые задачи ценообразования – совершенствование гибкости как определенной возможности дифференцированной настройки ценовой политики, а также увеличение доходности при сохранении конкурентоспособности.

Ценообразование ООО «Центральная аптека» носит комплексный характер и строится с учетом влияния системы факторов:

-

Закупочная цена. -

Условия поставки товара – прямой контракт с производителем или услуги дистрибьюторов. -

Условия маркетингового взаимодействия с поставщиками – высокий уровень инвестиций в продвижение со стороны производителя позволяет снизить розничную цену для потребителя. -

Эластичность товара – степень изменения спроса в ответ на изменение цены. Рецептурные препараты, которые покупаются на регулярной основе для лечения хронических заболеваний, характеризуются высокой степенью эластичности. -

Размер вознаграждения сотрудников первого стола (фармацевты и провизоры). -

Наличие товара в акции. -

Категория аптеки в зависимости от посещаемости (трафика) и месячной выручки. -

Конкурентное окружение аптечного пункта. -

Рыночные цены прямых конкурентов. -

Сезонность продукта. -

Представленность данного товара на рынке - избыток или дефектура.