ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 283

Скачиваний: 1

СОДЕРЖАНИЕ

1Теоретические основы учета расчетов с покупателями и

1.1Общие принципы организации учета расчетных

операций. Сущность расчетов. Понятие и формы расчетов с дебиторами и кредиторами

1.2Законодательно-нормативные документы, регулирующие расчеты с покупателями и заказчиками

1.3Учет и отражение расчетов с покупателями и заказчиками. Учет расчетов по претензиям

2Особенности учета с покупателями и заказчиками на

примере транспортной компании ООО «Торговый Дом «Энергия»»

2.1Общие сведения: выручка, численность транспортной

компании ООО «Торговый Дом «Энергия»»

2.3Структура дебиторской задолженности по срокам

3Совершенствование учета расчетов с покупателями и

заказчиками на примере ТК ООО «Торговый Дом «Энергия»»

3.1Способы воздействия на оборачиваемость дебиторской

Продолжение таблицы 5

| | | | | услуг) (включая НДС) |

| 76/НДС | с | | | |

| авансов | | 68/НДС | | Начислен налог с аванса |

| 62.1 | | 90.1 | | Отражена выручка от продажи готовой продукции, товаров |

| 90.3 | | 68/НДС | | Начислен налог с проданных товаров |

| 62.2 | | 62.1 | | Зачтен авансовый платеж в счет оплаты отгруженной продукции (выполненных работ, оказанных услуг). |

| 68/НДС | | 76/НДС авансов | с | Принят к вычету НДС, в связи с продажей товара, оплаченного авансом |

Как только счет 62 "Расчеты с покупателями и заказчиками" дебетуется, то есть по его дебету отражается стоимость отгруженных товарноматериальных ценностей – у организации возникает дебиторская задолженность (выручка от продаж). Если имеет место предоплата или получение аванса – у организации возникает кредиторская задолженность [25].

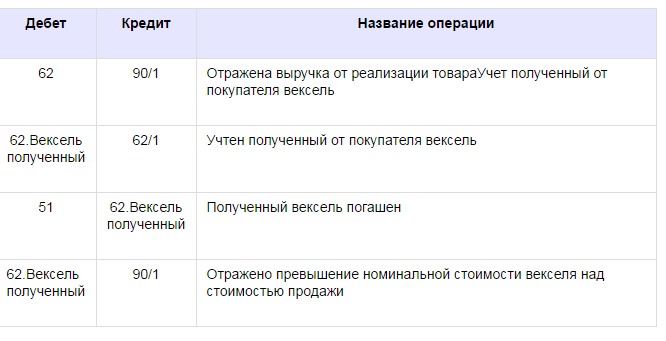

В мировой торговой практике вексель является одной из наиболее распространенных форм расчетов. В бухгалтерском учете операции с товарными векселями отражаются с использованием отдельных субсчетов к счетам расчетов. На практике товарные векселя, как правило, выдаются на сумму большую, чем кредиторская задолженность векселедателя. Разница между ними компенсирует поставщику отсрочку оплаты за приобретенные товары. Эта разница – дисконт – подлежит учету в составе расходов векселедателя и доходов векселедержателя.

Если покупатель выдал продавцу простой вексель, его нужно учитывать на субсчете 3 «Вексель полученный» счета 62. После продажи продукции проводкой Д51 К62.Вексель полученный — данный вексель погашается.

Если номинальная стоимость полученного векселя превышает стоимость продажи, то сумма превышения отражается проводкой Д62.Вексель полученный К 90/1. В таблице 6 представлен учет расчетов векселями у покупателя

Таблица 6 – учет расчетов векселями у покупателя

Учитывая, что компании самостоятельно выбирают форму расчета за предоставленные услуги, работы и предоставленные материальные ценности, предусматривая ее в договоре, избегая риск неоплаты, компании целесообразно используют не только форму расчетов в денежном эквиваленте, но и разного рода не денежные формы.

Зачастую возникают ситуации, когда компании испытывают недостаток денежных средств, решением оплаты здесь могут послужить не денежных форм расчетов. К ним относятся: бартерные сделки и товарообменные, товарный кредит, уступка прав требования, расчеты векселями, списание дебиторской задолженности и др.

На практике в расчетах с контрагентами широко распространены взаимозачет и бартер.

Бартер – равный обмен товаром, который оформлен единым договором. Оценка товара производится для обеспечения денежной эквивалентности обмена товаром, где условием эквивалентности служит их договорная цена. В настоящее время широко также распространяется договор мены. Договор, в котором каждая сторона передает в собственность другой стороне товар в обмен на другой. В данном случае каждый участник играет роль одновременно и продавца и покупателю. В данном случае обязательным условием является равноценность обмена, если в договоре не указано иное.

В случае, когда по договору мены передача товаров не совпадает по времени, договор считается выполненным, а товар реализованным лишь при условии получения товаров обеими сторонами, т.е. применяются правила о встречном исполнении обязательств. Участники сделки могут сами устанавливать момент перехода прав собственности на обмениваемые товары.

При бартерных операциях исполнение встречных обязательств, по сути, является оплатой товара контрагентом, поэтому момент перехода собственности на товар и момент его оплаты совпадают. При этом очень важным моментом является определение порядка перехода права собственности на обмениваемые товары. В соответствии со статьей 570 Гражданского кодекса РФ право собственности на обмениваемые товары переходит к сторонам одновременно после исполнения обеими сторонами обязательства передать соответствующие товары [2].

В случае, когда предприятие отгрузило свои ТМЦ, но еще не получило встречных ценностей от контрагента, не располагает правом признания выручки по текущей сделки, пока контрагент не предоставит ТМЦ.

В бухгалтерском учете производятся следующие записи:

-

Дебет счета 45 «Товары отгруженные» - Кредит счетов 41 «Товары», 43 «Готовая продукция» – на фактическую стоимость обмениваемых ТМЦ; -

Дебет счетов 41 «Товары», 10 «Материалы», 08 «Вложения во внеоборотные активы» - Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на фактическую стоимость поступивших ТМЦ по договору бартера; -

Дебет счета 19 «НДС по приобретенным ценностям» - Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС.

После получения ТМЦ от контрагента признается от бартерной сделки: Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж» - Кредит счета 45 «Товары отгруженные» – на фактическую стоимость отгруженных ТМЦ по договору бартера.

-

Дебет счета 90 «Продажи» субсчет 3 «НДС» - Кредит счета 68 «Расчеты по налогам и сборам» – на сумму НДС; -

Дебет счета 68 «Расчеты по налогам и сборам» - Кредит счета 19 «НДС по приобретенным ценностям» – на сумму НДС, предъявленного к возмещению из бюджета.

В окончании всех операций 60 и 62 счета закрываются в части отраженных на них задолженностей по договору бартера:

-

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» - Кредит счета 62 «Расчеты с покупателями и заказчиками» – на сумму задолженности по договору бартера.

В случае, когда фактическая стоимость и выручка полученных по договору бартера ТМЦ различаются, а договор мены не предусматривает доплат, то разница списывается на 91 счет «Прочие доходы и расходы»

Взаимозачет – денежная операция, которая состоит в погашении взаимных долгов путем соответствующих отметок на платежных документах по взаимным обязательствам сторон в денежных расчетах. Данная операция позволяет совершать платеж без использования наличности. Платеж производится лишь на разницу в установленном порядке.

Для проведения зачета взаимных требований достаточно заявления одной из сторон сделки, при отсутствии разногласий по взаимозачету.

Необходимо оформить акт сверки взаимозачетов на основании данных бухгалтерского учета, в котором указывается:

-

наименование документов, номер и дата, по которым возникли

задолженности;

-

сумма задолженности с выделением НДС

В случае неравных требований, оформляется акт о взаимозачете встречных требований, где стороны оговаривают и подтверждают расчеты. Акт необходимо подписать и утвердить руководителями с обеих компаний.

В бухгалтерском учете погашение задолженности по взаимозачету отражается в момент получения заявления одной из сторон либо подписания акта о взаимозачете бухгалтерской записью:

-

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» - Кредит счета 62 «Расчеты с покупателями и заказчиками» – на сумму задолженности по взаимным требованиям

НДС по оприходованным товарам, услугам и работам относится на возмещение бюджетом во время подписания акта о взаимозачете на сумму погашенной задолженности.

Взаимозачет в бухгалтерском учете отражается следующими образом:: Дебет счета 41 «Товары» - Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на покупную стоимость товаров;

-

Дебет счета 19 «НДС по приобретенным ценностям» - Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС по

оприходованным товарам;

-

Дебет счета 62 «Расчеты с покупателями и заказчиками» - Кредит счета 90 «Продажи» субсчет 1 «Выручка»- на сумму выручки от реализации товаров, работ, услуг; -

Дебет счета 90 «Продажи» субсчет 3 «НДС» - Кредит счета 68 «Расчеты

по налогам и сборам» – на сумму начисленного НДС с выручки;

-

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж» - Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» – на фактическую стоимость реализованных товаров, готовой продукции, работ, услуг; -

Дебет 90 «Продажи» субсчет 2 «Себестоимость продаж» - Кредит счета 44 «Расходы на продажу» – на сумму расходов на продажу; -

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» - Кредит счета 62 «Расчеты с покупателями и заказчиками» – при закрытии задолженности взаимных требований на основании акта о взаимозачете; -

Дебет счета 68 «Расчеты по налогам и сборам» - Кредит счета 19 «НДС по приобретенным ценностям» – списывается НДС по оприходованным товарам, работам, услугам на возмещение из бюджета суммы погашенной задолженности в момент подписания акта о взаимозачете; -

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» - Кредит счета 51 «Расчетные счета» – при перечислении оставшейся задолженности; Дебет счета 68 «Расчеты по налогам и сборам» - Кредит счета 19 «НДС по приобретенным ценностям» – на сумму недописанного НДС.

В условиях кризиса применение не денежных форм расчетов способствует выживанию крупных производственных предприятий и инвестиционному развитию.

В бухгалтерском учете необходимо особое внимание уделить срокам давности дебиторской и кредиторской задолженности. Согласно ст. 197 ГК РФ общий срок исковой давности установлен три года [7]. Однако

законодательство предусматривает и специальные сроки исковой давности, как сокращенные, так и более длинные по сравнению с общим сроком.

Важным моментом считается, что отсчет срока исковой давности начинается не с момента возникновения дебиторской задолженности, а только с момента, когда задолженность перейдет в разряд просроченной исходя из условий договора. Поэтому, при заключении договора необходимо предусмотреть сроки расчета, так как именно с этого момента начинается отсчет срока исковой давности [26]. В случае отсутствия в договоре условий по срокам оплаты фиксация производится через предъявление претензии должнику, а течение исковой давности начинается через семь дней.

Дебиторская задолженность по истечении 3 лет списывается на уменьшение прибыли или за счет резерва по сомнительным долгам.

Списание дебиторской задолженности оформляется приказом руководителя, в бухгалтерском учете делаются проводки, представленные в таблице 7.

Таблица 7 – Списание дебиторской задолженности

| Дебет | Кредит | Содержание операции |

| 91.2 | 62 | Списание неистребованной дебиторской задолженности |

| 63 | 62 | Если ранее под эту задолженность был создан резерв по сомнительным долгам |

| 007 | | Принятие к учету на забалансовый счет на сумму задолженности |

Согласно ПБУ 10/99 "Расходы организации" суммы списанной дебиторской задолженности включаются в состав прочих расходов, участвующих в формировании финансовых результатов, которые учитываются при налогообложении прибыли.

В каждой организации с 2011 года создание резерва по сомнительным долгам является обязанностью организации, о чем в пункте 70 Положения №34н были внесены изменения от 24.12.2010 г., резерв создается на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности [14].