Файл: Учет труда и заработной платы Задачи учета труда и заработной платы.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.01.2024

Просмотров: 155

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Работнику выдается аванс, а окончательный расчет производится при выплате заработной платы за вторую половину месяца. Минимальный размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время согласно табелю. Авансы начисляются в размере 40% оклада или 50%, но за вычетом налогов. Основным регистром, используемым для оформления расчетов с рабочими и служащими, является расчетная ведомость (см. Приложение 18). Это регистр аналитического учета, так как составляется в разрезе каждого табельного номера и по видам оплат и удержания. Расчетная ведомость имеет следующие показатели:

- начислено по видам оплат - оборот по кредиту счета 70 «Расчеты с персоналом по оплате труда»;

- удержано и зачтено по видам платежей и зачетов - оборот по дебету счета 70 «Расчеты с персоналом по оплате труда».

Последний показатель расчетной ведомости является основанием для заполнения платежной ведомости для заработной платы в окончательный расчет. Оформление расчетов с рабочими происходит путем составления расчетных ведомостей, а выплата производится отдельно по платежным ведомостям.

Основанием для составления расчетных ведомостей и листков расчета зарплаты являются первичные документы:

- расчеты бухгалтерии по всем видам дополнительной заработной платы и пособий по временной нетрудоспособности;

- расчетные ведомости за прошлый месяц - для учета сумм удержания налогов;

- решение судебных органов на удержания по исполнительным листам;

- платежные ведомости на ранее выданный аванс за первую половину месяца;

- расходные кассовые ордера на выдачу внеплановых авансов и т.д.

Выдача заработной платы производится по платежным ведомостям в установленные на предприятии дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы в срок (в течение трех дней, считая день получения денег в банке). Приказ подписывают руководитель предприятия и главный бухгалтер. Выдает заработную плату кассир. По истечении трех дней кассир построчно проверяет и суммирует выданную заработную плату, а против фамилии, не получивших ее, в графе «Расписка в получении» пишет от руки «депонировано». Платежная ведомость закрывается двумя суммами - выдано наличными и депонировано. На депонированные суммы кассир составляет реестр не выданной заработной платы для проверки и выписки расходного ордера на выданную сумму заработной платы. Расходный кассовый ордер передается для регистрации в кассовой книге. Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием «Депонированные суммы». Это необходимо для того, чтобы банк хранил их и учитывал отдельно и не мог использовать на прочие выплаты предприятия и погашение его задолженностей, так как рабочие и служащие могут их потребовать в любой день. Своевременно не полученную рабочими и служащими заработную плату предприятие хранит в течение 3 лет и учитывает ее в составе счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Депонированная заработная плата».

1.10 Синтетический учет труда и заработной платы

Синтетический учет труда и заработной платы ведут на счете 70 «Расчеты по оплате труда». Счет пассивный, сальдовый, балансовый, расчетный.

Сальдо кредитовое показывает задолженность перед работниками по оплате труда, оборот по кредиту – суммы начисленной заработной платы, пособий, премий; оборот по дебету – суммы, удержанные из зарплаты , и выплаченные работникам.

Суммы начисленной заработной платы и премий относятся на производственные счета и включаются в себестоимость продукции.

Так, основная заработная плата, начисленная по сдельным расценкам, повременно, по тарифным ставкам и окладам, премии за производственные показатели относятся в дебет производственных счетов: Д-т 20, 25,23, 26, 97, 28 К-т 70

Дополнительная заработная плата относится в дебет тех же счетов, что и основная заработная плата,

Премии всем категориям работников за счет прибыли записываются в дебет счета 84 «Нераспределенная прибыль» и кредит счета 70 «Расчеты с персоналом по оплате труда». (Д-т 84 К-т 70)

Суммы начисленной заработной платы рабочим за время отпуска относятся в дебет счета 96 «Резервы предстоящих расходов» и кредит счета 70 «Расчеты с персоналом по оплате труда» (Д-т 96 К-т 70) .

Пособия по временной нетрудоспособности и прочие выплаты за счет средств органов социального страхования относятся в дебет счета 69 «Расчеты по социальному страхованию и обеспечению» и кредит счета 70 «Расчеты с персоналом по оплате труда» .

Удержания и вычеты из заработной платы отражают следующими проводками:

1. НДФЛ: Д-т 70 К-т 68;

2. Алименты : Д-т 70 К-т 76;

3. За брак: Д-т 70 К-т 73;

4. В возмещение недостачи: Д-т 70 К-т 73/2;

5. Депонированная зарплата: Д-т 70 К-т 76;

6. Выдана зарплата, премия, пособие: Д-т 70 К-т 50.

При выдаче заработной платы продукцией , товарами бухгалтер делает следующие проводки:

Д-т 70 К-т 90,91 -на сумму выданной продукции по продажной цене, включая НДС и акцизы;

Д-т 90, 91 К-т 43, 41, 10 – на фактическую себестоимость товаров, продукции и материалов.

Глава 2 Учет финансовых результатов и использование прибыли

2.1 Доходы и расходы организации

Понятие доходов и расходов неоднозначно и наиболее четкие их определения даны в ПБУ-9.99 «Доходы организации» и ПБУ-10.99 «Расходы организации». Эти документы последовательно реализуют финансовую концепцию капитала, с которой и увязано определение доходов и расходов.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашение обязательств, приводящие к увеличению капитала этой организации за исключением вкладов участников (собственников имущества).

К доходам не относятся, а, следовательно, не приводят к увеличению капитала организации:

- сумма НДС, акцизов, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет;

- поступления по договорам комиссии;

- суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров и услуг;

- суммы полученных задатков, залогов;

- суммы, полученные в погашение кредита, займов, предоставленных ранее заемщику.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств или иного имущества) и возникновение обязательств, приводящие к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников-собственников имущества.

Не признается расходами и не влияет на величину капитала выбытие активов, связанных с:

- приобретением или созданием внеоборотных активов (капитальные затраты);

- вклады в уставные капиталы других организаций и расходы, связанные с приобретением акций и других ценных бумаг не с целью перепродажи;

- перечисление средств в рамках благотворительной деятельности, на организацию отдыха, мероприятия культурного и спортивного характера;

- перечисления по договорам комиссии;

- перечисление авансов и задатков;

- перечисления, связанные с погашением ранее полученных кредитов и займов.

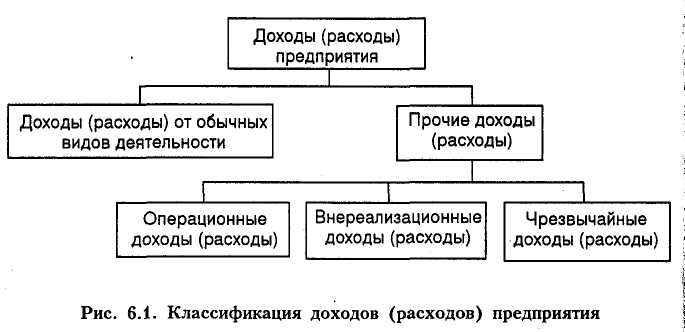

Доходы и расходы отражаются в финансовой отчетности предприятия в форме №2 «Отчет о прибылях и убытках».

Рис.1. Классификация доходов и расходов по видам деятельности предприятия

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, равной величине поступлений денежных средств или иного имущества плюс величина дебиторской задолженности.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, а также возмещением стоимости амортизируемого имущества в виде амортизационных отчислений. Расходы по обычным видам деятельности в системе учета отражаются в сумме, равной величине оплаты плюс кредиторская задолженность.

В целях калькулирования себестоимости продукции и выделения эффективности работы основных, вспомогательных и обслуживающих подразделений расходы по обычным видам деятельности детализируются в системе управленческого учета

Расходы по обычным видам деятельности подразделяются на:

Поэтому предусматривается группировка расходов на:

- материальные затраты

- оплату труда

- отчисления на социальные нужды

- амортизация

- прочие затраты.

2.2 Учет прибыли и убытков, прочих доходов и расходов, доходов будущих периодов

Учет прибыли и убытков

Реализационный финансовый результат от продаж выявляется в бухгалтерском учете на основе счета 90 "Продажи" и определяется в виде разницы между суммой выручки (без косвенных налогов и платежей - НДС, акцизы и т. п.), отражаемой по кредиту счета 90, и суммой фактической себестоимости проданных продукции, работ и услуг, отражаемой по дебету этого же счета. При этом в расчет принимаются также доходы и расходы от операций, составляющих предмет деятельности организации.

Реализационный финансовый результат от продаж определяется в конце каждого отчетного периода. Если в качестве финансового результата предприятие получило прибыль, то она отражается по кредиту счета 99 "Прибыли и убытки" в корреспонденции с дебетом счета 90 "Продажи". Если результатом деятельности организации является убыток, то он отражается на дебете счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 90 "Продажи".

Прочие операционные и внереализационные доходы и расходы в бухгалтерском учете отражаются на счете 91 "Прочие доходы и расходы". Сальдированный результат данного счета в виде прибыли и убытка ежемесячно списывается, как и сальдо счета 90 "Продажи", на итоговый накопительный счет финансовых результатов 99 "Прибыли и убытки": сальдо в виде прибыли - на кредит счета 99 с дебета счета 91, а сальдо в виде убытков - на дебет счета 99 с кредита счета 91.

Чрезвычайные доходы и расходы отражаются непосредственно на счете 99 "Прибыли и убытки", доходы - по кредиту, расходы - по дебету в корреспонденции с соответствующими счетами по учету денежных средств, товарно-материальных ценностей, расчетов и т. д.

К чрезвычайным доходам относятся суммы страхового возмещения из других источников для покрытия убытков от стихийных бедствий, пожаров, национализации имущества и других чрезвычайных событий. К чрезвычайным расходам относятся потери от стихийных бедствий, убыток в результате пожаров, аварий, национализации имущества и других чрезвычайных событий.

На счете 99 "Прибыли и убытки" также отражаются платежи налога на прибыль организации. В течение года суммы авансовых платежей налога на прибыль отражают по кредиту счета 51 "Расчетные счета" и дебету счета 68 "Расчеты по налогам и сборам". Суммы, фактически причи-тающихся с организации платежей (согласно расчетам), записываются по кредиту счета 68 "Расчеты по налогам и сборам" в корреспонденции со счетом 99 "Прибыли и убытки". Сопоставлением дебетового и кредитового оборотов по счету 68 "Расчеты по налогам и сборам" (субсчет "Налог на прибыль") выявляется сумма задолженности по платежам в бюджет или переплаты. Погашение долга отражается записью по дебету счета 68 "Расчеты по налогам и сборам" и кредиту счета 51 "Расчетные счета". Когда сумма переплаты засчитывается в счет начисленных платежей следующего периода, никакие дополнительные записи не делаются. Если сумма переплаты возвращается организации из бюджета, то в учете производится запись по дебету счета 51 "Расчетные счета" в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

В аналогичном порядке отражаются суммы санкций за нарушение налогового законодательства в части расчетов по налогу на прибыль.

По окончании отчетного года на счете 99 "Прибыли и убытки" выявляется чистая прибыль организации, которая является основой для объявления дивидендов и иного распределения прибыли. Эта величина заключительными записями декабря переносится на счет 84 "Нераспределенная прибыль (непокрытый убыток)". Таким образом счет 99 "Прибыли и убытки" на конец года остатка не имеет.

- начислено по видам оплат - оборот по кредиту счета 70 «Расчеты с персоналом по оплате труда»;

- удержано и зачтено по видам платежей и зачетов - оборот по дебету счета 70 «Расчеты с персоналом по оплате труда».

Последний показатель расчетной ведомости является основанием для заполнения платежной ведомости для заработной платы в окончательный расчет. Оформление расчетов с рабочими происходит путем составления расчетных ведомостей, а выплата производится отдельно по платежным ведомостям.

Основанием для составления расчетных ведомостей и листков расчета зарплаты являются первичные документы:

- расчеты бухгалтерии по всем видам дополнительной заработной платы и пособий по временной нетрудоспособности;

- расчетные ведомости за прошлый месяц - для учета сумм удержания налогов;

- решение судебных органов на удержания по исполнительным листам;

- платежные ведомости на ранее выданный аванс за первую половину месяца;

- расходные кассовые ордера на выдачу внеплановых авансов и т.д.

Выдача заработной платы производится по платежным ведомостям в установленные на предприятии дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы в срок (в течение трех дней, считая день получения денег в банке). Приказ подписывают руководитель предприятия и главный бухгалтер. Выдает заработную плату кассир. По истечении трех дней кассир построчно проверяет и суммирует выданную заработную плату, а против фамилии, не получивших ее, в графе «Расписка в получении» пишет от руки «депонировано». Платежная ведомость закрывается двумя суммами - выдано наличными и депонировано. На депонированные суммы кассир составляет реестр не выданной заработной платы для проверки и выписки расходного ордера на выданную сумму заработной платы. Расходный кассовый ордер передается для регистрации в кассовой книге. Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием «Депонированные суммы». Это необходимо для того, чтобы банк хранил их и учитывал отдельно и не мог использовать на прочие выплаты предприятия и погашение его задолженностей, так как рабочие и служащие могут их потребовать в любой день. Своевременно не полученную рабочими и служащими заработную плату предприятие хранит в течение 3 лет и учитывает ее в составе счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Депонированная заработная плата».

1.10 Синтетический учет труда и заработной платы

Синтетический учет труда и заработной платы ведут на счете 70 «Расчеты по оплате труда». Счет пассивный, сальдовый, балансовый, расчетный.

Сальдо кредитовое показывает задолженность перед работниками по оплате труда, оборот по кредиту – суммы начисленной заработной платы, пособий, премий; оборот по дебету – суммы, удержанные из зарплаты , и выплаченные работникам.

Суммы начисленной заработной платы и премий относятся на производственные счета и включаются в себестоимость продукции.

Так, основная заработная плата, начисленная по сдельным расценкам, повременно, по тарифным ставкам и окладам, премии за производственные показатели относятся в дебет производственных счетов: Д-т 20, 25,23, 26, 97, 28 К-т 70

Дополнительная заработная плата относится в дебет тех же счетов, что и основная заработная плата,

Премии всем категориям работников за счет прибыли записываются в дебет счета 84 «Нераспределенная прибыль» и кредит счета 70 «Расчеты с персоналом по оплате труда». (Д-т 84 К-т 70)

Суммы начисленной заработной платы рабочим за время отпуска относятся в дебет счета 96 «Резервы предстоящих расходов» и кредит счета 70 «Расчеты с персоналом по оплате труда» (Д-т 96 К-т 70) .

Пособия по временной нетрудоспособности и прочие выплаты за счет средств органов социального страхования относятся в дебет счета 69 «Расчеты по социальному страхованию и обеспечению» и кредит счета 70 «Расчеты с персоналом по оплате труда» .

Удержания и вычеты из заработной платы отражают следующими проводками:

1. НДФЛ: Д-т 70 К-т 68;

2. Алименты : Д-т 70 К-т 76;

3. За брак: Д-т 70 К-т 73;

4. В возмещение недостачи: Д-т 70 К-т 73/2;

5. Депонированная зарплата: Д-т 70 К-т 76;

6. Выдана зарплата, премия, пособие: Д-т 70 К-т 50.

При выдаче заработной платы продукцией , товарами бухгалтер делает следующие проводки:

Д-т 70 К-т 90,91 -на сумму выданной продукции по продажной цене, включая НДС и акцизы;

Д-т 90, 91 К-т 43, 41, 10 – на фактическую себестоимость товаров, продукции и материалов.

Глава 2 Учет финансовых результатов и использование прибыли

2.1 Доходы и расходы организации

Понятие доходов и расходов неоднозначно и наиболее четкие их определения даны в ПБУ-9.99 «Доходы организации» и ПБУ-10.99 «Расходы организации». Эти документы последовательно реализуют финансовую концепцию капитала, с которой и увязано определение доходов и расходов.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашение обязательств, приводящие к увеличению капитала этой организации за исключением вкладов участников (собственников имущества).

К доходам не относятся, а, следовательно, не приводят к увеличению капитала организации:

- сумма НДС, акцизов, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет;

- поступления по договорам комиссии;

- суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров и услуг;

- суммы полученных задатков, залогов;

- суммы, полученные в погашение кредита, займов, предоставленных ранее заемщику.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств или иного имущества) и возникновение обязательств, приводящие к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников-собственников имущества.

Не признается расходами и не влияет на величину капитала выбытие активов, связанных с:

- приобретением или созданием внеоборотных активов (капитальные затраты);

- вклады в уставные капиталы других организаций и расходы, связанные с приобретением акций и других ценных бумаг не с целью перепродажи;

- перечисление средств в рамках благотворительной деятельности, на организацию отдыха, мероприятия культурного и спортивного характера;

- перечисления по договорам комиссии;

- перечисление авансов и задатков;

- перечисления, связанные с погашением ранее полученных кредитов и займов.

Доходы и расходы отражаются в финансовой отчетности предприятия в форме №2 «Отчет о прибылях и убытках».

Рис.1. Классификация доходов и расходов по видам деятельности предприятия

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, равной величине поступлений денежных средств или иного имущества плюс величина дебиторской задолженности.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, а также возмещением стоимости амортизируемого имущества в виде амортизационных отчислений. Расходы по обычным видам деятельности в системе учета отражаются в сумме, равной величине оплаты плюс кредиторская задолженность.

В целях калькулирования себестоимости продукции и выделения эффективности работы основных, вспомогательных и обслуживающих подразделений расходы по обычным видам деятельности детализируются в системе управленческого учета

Расходы по обычным видам деятельности подразделяются на:

-

расходы, связанные с приобретением сырья, материалов, товаров и других материально-производственных ценностей; -

расходы, возникающие непосредственно в процессе переработки материально-производственных запасов, плюс коммерческие и управленческие расходы.

Поэтому предусматривается группировка расходов на:

- материальные затраты

- оплату труда

- отчисления на социальные нужды

- амортизация

- прочие затраты.

2.2 Учет прибыли и убытков, прочих доходов и расходов, доходов будущих периодов

Учет прибыли и убытков

Реализационный финансовый результат от продаж выявляется в бухгалтерском учете на основе счета 90 "Продажи" и определяется в виде разницы между суммой выручки (без косвенных налогов и платежей - НДС, акцизы и т. п.), отражаемой по кредиту счета 90, и суммой фактической себестоимости проданных продукции, работ и услуг, отражаемой по дебету этого же счета. При этом в расчет принимаются также доходы и расходы от операций, составляющих предмет деятельности организации.

Реализационный финансовый результат от продаж определяется в конце каждого отчетного периода. Если в качестве финансового результата предприятие получило прибыль, то она отражается по кредиту счета 99 "Прибыли и убытки" в корреспонденции с дебетом счета 90 "Продажи". Если результатом деятельности организации является убыток, то он отражается на дебете счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 90 "Продажи".

Прочие операционные и внереализационные доходы и расходы в бухгалтерском учете отражаются на счете 91 "Прочие доходы и расходы". Сальдированный результат данного счета в виде прибыли и убытка ежемесячно списывается, как и сальдо счета 90 "Продажи", на итоговый накопительный счет финансовых результатов 99 "Прибыли и убытки": сальдо в виде прибыли - на кредит счета 99 с дебета счета 91, а сальдо в виде убытков - на дебет счета 99 с кредита счета 91.

Чрезвычайные доходы и расходы отражаются непосредственно на счете 99 "Прибыли и убытки", доходы - по кредиту, расходы - по дебету в корреспонденции с соответствующими счетами по учету денежных средств, товарно-материальных ценностей, расчетов и т. д.

К чрезвычайным доходам относятся суммы страхового возмещения из других источников для покрытия убытков от стихийных бедствий, пожаров, национализации имущества и других чрезвычайных событий. К чрезвычайным расходам относятся потери от стихийных бедствий, убыток в результате пожаров, аварий, национализации имущества и других чрезвычайных событий.

На счете 99 "Прибыли и убытки" также отражаются платежи налога на прибыль организации. В течение года суммы авансовых платежей налога на прибыль отражают по кредиту счета 51 "Расчетные счета" и дебету счета 68 "Расчеты по налогам и сборам". Суммы, фактически причи-тающихся с организации платежей (согласно расчетам), записываются по кредиту счета 68 "Расчеты по налогам и сборам" в корреспонденции со счетом 99 "Прибыли и убытки". Сопоставлением дебетового и кредитового оборотов по счету 68 "Расчеты по налогам и сборам" (субсчет "Налог на прибыль") выявляется сумма задолженности по платежам в бюджет или переплаты. Погашение долга отражается записью по дебету счета 68 "Расчеты по налогам и сборам" и кредиту счета 51 "Расчетные счета". Когда сумма переплаты засчитывается в счет начисленных платежей следующего периода, никакие дополнительные записи не делаются. Если сумма переплаты возвращается организации из бюджета, то в учете производится запись по дебету счета 51 "Расчетные счета" в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

В аналогичном порядке отражаются суммы санкций за нарушение налогового законодательства в части расчетов по налогу на прибыль.

По окончании отчетного года на счете 99 "Прибыли и убытки" выявляется чистая прибыль организации, которая является основой для объявления дивидендов и иного распределения прибыли. Эта величина заключительными записями декабря переносится на счет 84 "Нераспределенная прибыль (непокрытый убыток)". Таким образом счет 99 "Прибыли и убытки" на конец года остатка не имеет.