Файл: Анализ налоговой задолженности предприятий реального сектора экономики и ее влияние на развитие Дальневосточного федерального округа. по дисциплине Комплексный экономический анализ (продвинутый уровень).docx

Добавлен: 12.01.2024

Просмотров: 178

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ

1.2. Факторы образования налоговой задолженности и ее влияние на развитие региона.

1.3. Методы анализа налоговой задолженности

1.4. Методы и инструменты, применяемые для урегулирования налоговой задолженности

2.ХАРАКТЕРИСТИКА НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ ПО АМУРСКОЙ ОБЛАСТИ

2.1. Анализ динамики и структуры налоговой задолженности в Амурской области

2.2. Анализ факторов, влияющих на уровень налоговой задолженности по Амурской области

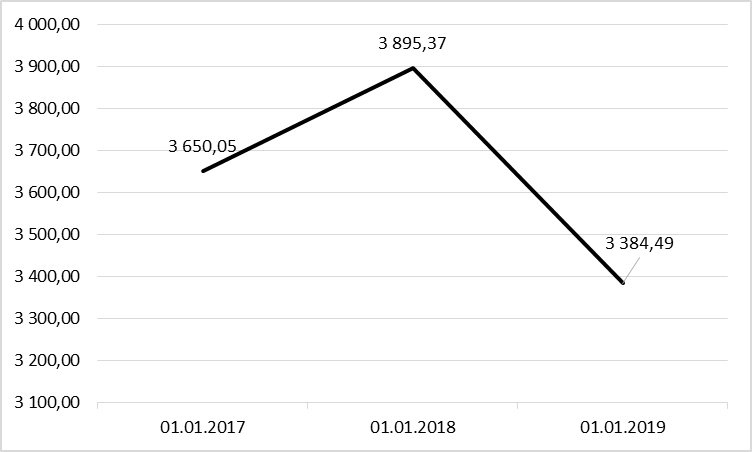

Рисунок 11 - Задолженность по налогам и сборам, страховым взносам, пеням, налоговым санкциям Амурской области в бюджетную систему Российской Федерации в 2016-2018 гг. млн. руб.

На 01.01.2019 наблюдается снижение общего уровня задолженности, а именно на 13.1% по сравнению с 2018. Этому способствовало вступление в силу ФЗ от 28.12.2017 № 436-ФЗ, связанного с налоговой амнистией для индивидуальных предпринимателей и физических лиц, которые ранее занимались предпринимательской деятельностью, списанию подлежала сумма налоговой задолженности (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), образовавшаяся по состоянию на 01.01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность, и задолженность по штрафам.

Перейдем к рассмотрению структуры налоговой задолженности по видам налогов.

Согласно данным табл. 2 в структуре задолженности Амурской области преобладает задолженность по НДС, на 01.01.2019 сумма задолженности составила около 42 %, причем структура задолженности остается стабильной и не изменяется. Причина данного явления заключается в налаживании процессов отслеживания цепочек взаимодействия контрагентов между собой при подаче декларации на возмещение НДС из бюджета. Внедрение в 2017 г. на территории ДФО программного комплекса АСК НДС 2, который позволяет в онлайн-режиме сопоставлять данные налоговой отчетности по НДС контрагентов по всей России и оперативно и быстро обнаружить «налоговые разрывы». Затем, программа оповещает о данном факте налогового инспектора, который начинает проведение углубленной налоговой проверки.

Таблица 2 - Анализ структуры налоговой задолженности (включая пени и налоговые санкции) Амурской области по видам налогов, %

| Субъект РФ | Налог на прибыль организаций | НДС | Акцизы | НДПИ | ЕСН и внебюджетные фонды | ||||||||||||

| 01.01.2017 | 01.01.2018 | 01.01.2019 | 01.01.2017 | 01.01.2018 | 01.01.2019 | 01.01.2017 | 01.01.2018 | 01.01.2019 | 01.01.2017 | 01.01.2018 | 01.01.2019 | 01.01.2017 | 01.01.2018 | 01.01.2019 | |||

| Амурская область | 11,3 | 10,8 | 6,6 | 63,7 | 42,7 | 41,1 | 0,0 | 0,0 | 0,0 | 0,8 | 1,3 | 0,2 | - | 23,3 | 13,8 | ||

Таким образом, налоговый орган оперативно выявляет схемы получения необоснованной налоговой выгоды путем совершения операций с проблемным контрагентом или создания формального документооборота через цепочку однодневок.

Также, рассмотрим урегулированной задолженности по Амурской области, а также ее структуру.

Перед нами на рисунке 12 представлена динамика изменения урегулированной налоговой задолженности за период 2016-2018 гг. На рисунке 12 мы видим, что с каждым годом ее сумма растет – в 2018 году по сравнению с 2016 сумма ее увеличилась на 162,7 %.

Однако, при рассмотрении ее структуры в таблице 3, можно выделить общую тенденцию.

Несмотря на то, что в российском законодательстве существует целый ряд инструментов, потенциально направленных на постепенный выход организации-должника из «долговой ямы» без закрытия его бизнеса (таких как предоставление отсрочек и рассрочек, инвестиционный налоговый кредит, реструктуризация задолженности), в реальности их применение остается скорее исключением, чем правилом. Например, в 2018 году в Амурской области объем реструктурированной задолженности по налогам, сборам, пеням и санкциям составил только 36 млн. руб., отсроченные или рассроченные платежи отсутствовали.

Рисунок 12 – Динамика изменения урегулированной налоговой задолженности по Амурской области за 2016-2018 гг.

Идентичная по содержанию картина наблюдается в 2016-2017 гг. Это объясняется сложностью в применении. Например, процедуры введения отсрочки или рассрочки налоговых платежей могут быть применены лишь в особых случаях (природные катаклизмы, задержка получения бюджетных средств, угроза банкротства) в результате добросовестные налогоплательщики не могут оперативно задействовать эти механизмы в условиях ухудшения финансового положения. Также, затрудняет процесс необходимости сбора большего количества документов.

В результате, работа налоговых органов с компаниями, имеющими налоговую задолженность, сведена к принудительному изъятию – взысканию задолженности судебными приставами, а в случае невозможности такого взыскания – к введению процедуры банкротства в отношении должника. В последние годы в структуре урегулированной задолженности по налогам, сборам, пеням и санкциям более 70% приходится на суммы, приостановленные к

взысканию в связи с введением процедур банкротства, а еще 10-15% – на суммы, взыскиваемые судебными приставами

Таблица 3 – Структура урегулированной задолженности в Амурской области на 01.01.2019

| Реструктуризированная задолженность | 0,92% |

| Отсроченные (рассроченные) платежи | 0,00% |

| Задолженность, приостановленная к взысканию в связи с введением процедур банкротства | 76,15% |

| Задолженность, взыскиваемая судебными приставами, по постановлениям о возбуждении исполнительного производства | 15,17% |

| Приостановление к взысканию платежи | 6,56% |

| Невозможная к взысканию задолженность | 1,20% |

Рассмотрев задолженность Амурской области более детально на рисунке 13, можно отметить, что наибольшая задолженность, а именно 24 % приходится на сферу строительства. Связано данное событие высокой налоговой нагрузкой строительных организаций. Более в 50 % случаев, налоговая задолженность возникает после проведения налоговых проверок. Крупными должниками в данной отрасли на сегодняшний день являются ООО «СК Мост», ООО «Мост Восток», занимающиеся строительством моста между г. Благовещенском и г. Хэйхе. В настоящее время ООО «Мост Восток» уже находится в процедуре банкротства. Сумма задолженности по исполнительным листам только в Амурской области, составляет около 185 млн. руб. Другим примером, является резидент ТОСЭР ООО «С Технология», реализующий инвестиционный проект за счет средств иностранных инвесторов, и имеющий налоговую задолженность свыше 55 млн. руб.

Также, крупная доля задолженности приходится на организации, занимающиеся оптовой и розничной торговлей, а также авторемонтом. Количество организаций, занимающихся вышеуказанными видами деятельности на 01.01.2019 достигло 4 192 единицы (см. таблицу 4). Оборот розничной торговли области в 2018 году вырос по сравнению с 2017 годом на 3% и составил 171,1 млрд. рублей. На 1000 жителей Амурской области в среднем приходится 897 кв. м торговой площади при нормативе - 505 кв. м. Развитию данных отраслей бизнеса в Амурской области также способствует пограничное расположение с Китайской Народной Республикой. Таким образом, развитие данной сферы способствует образованию налоговой задолженности.

Т

аблица 4. Распределение числа предприятий и организаций по видам экономической деятельности в 2018 г.

аблица 4. Распределение числа предприятий и организаций по видам экономической деятельности в 2018 г.

Рисунок 13 - Разбивка задолженности по ОКВЭД в Амурской области за 2018 год.

На размер налоговой задолженности такой отрасли как «Государственное управление и обеспечение военной безопасности социальное обеспечение» большое влияние оказал результат проведения камеральной налоговой проверки в отношении организации, находящейся в подчинении Министерства обороны России. В отношении налогоплательщика было вынесено решение о доначислении суммы, в размере около 900 млн. руб.

Также, весомую долю в размере 4,7 % занимает деятельность, связанная с сельским, а также лесным хозяйством, рыболовством, охотой. На 01.01.2019 574 организации, занимались вышеуказанным видом деятельности. Следует отметить, что налоговая задолженность у данного вида организаций в большинстве случаев возникает в результате негативных природно-климатических явлений. По итогам 2018 года, потери, которые понесло сельское хозяйство Амурской области из-за оказавшихся под водой полей, оценивались в размере 1,2 млрд. руб., при этом большинство аграриев не страховали посевы. По словам министра сельского хозяйства Олега Туркова, люди не делают этого из-за проблем со страховыми компаниями, которые всячески минимизируют компенсации от потерь. Необходимо отметить, что налоговые органы, в случае предоставления необходимого пакета документов, оказывают содействие сельскохозяйственным производителям в реструктуризации образовавшиеся налоговой задолженности. Однако, по итогам 2018 года, процедурой реструктуризации задолженности воспользовалась только одна организация в Амурской области.

Низкий уровень налоговой задолженности отрасли «Добыча полезных ископаемых» связана с необходимостью наличия лицензии на занятие данным видом деятельности, при этом, отсутствие налоговой задолженности является существенным условием ее получения. Таким образом, возможность отзыва лицензии, стимулирует предприятия оплачивать налоговые платежи своевременно.

2.2. Анализ факторов, влияющих на уровень налоговой задолженности по Амурской области

Авторами был проведен корреляционно-регрессный анализ, в ходе которого был отобрано 19 факторов, которые могут оказать влияние на формирование налоговой задолженности на Дальнем Востоке (см. таблицу 5).

Выбор именно этого набора показателей был основан на следующих предположениях:

1) наличие высокого уровня дебиторской задолженности может говорить о недостаточности собственных средств в организации, а также о неэффективной работе служб контроля по ее взысканию с контрагентов;

2) большой объем кредиторской задолженности отрицательно отражается на функционировании организации по причине извлечения из оборота компании финансовых ресурсов;

3) Амурская область граничит с Китаем, - таким образом, на образование налоговой задолженности может влиять объем импорта и экспорта;

4) Инвестиции в основной капитал организаций оказывают положительное влияние на деятельность организаций, развивая их потенциал, там самым увеличивая прибыль компаний, что может сокращать налоговую задолженность;

5) Одной из самых крупных сфер деятельности Амурской области является торговля, таким образом объем оптовой и розничной торговли должен оказывать положительное воздействие на размер налоговой задолженности

6) уровень безработицы в регионе отражает степень развития бизнеса и оказывает влияние на формирование налоговой задолженности;

7) задолженность по кредитам, предоставленным юридическим лицам, создает риски для возникновения задолженности

8) на формирование доходной части бюджета оказывают воздействие объемы выращивания и продажи сельскохозяйственных культур;

9) Самая большая задолженность по Амурской области приходится на сферу – транспортировка и хранение. Таким образом изменение грузооборота автомобильного транспорта организаций оказывает влияние на уровень задолженности;

10) Предприятия с частной формой собственной имеют большую склонность к уходу от налогообложения чем организации, находящиеся в руках государства. Таким образом, чем больше предприятий с частной формой собственности- тем выше уровень налоговой задолженности.