Файл: Анализ налоговой задолженности предприятий реального сектора экономики и ее влияние на развитие Дальневосточного федерального округа. по дисциплине Комплексный экономический анализ (продвинутый уровень).docx

Добавлен: 12.01.2024

Просмотров: 177

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ

1.2. Факторы образования налоговой задолженности и ее влияние на развитие региона.

1.3. Методы анализа налоговой задолженности

1.4. Методы и инструменты, применяемые для урегулирования налоговой задолженности

2.ХАРАКТЕРИСТИКА НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ ПО АМУРСКОЙ ОБЛАСТИ

2.1. Анализ динамики и структуры налоговой задолженности в Амурской области

2.2. Анализ факторов, влияющих на уровень налоговой задолженности по Амурской области

Данный метод заключается в сравнении показателей налоговой задолженности в разрезе регионов

Сравнительный анализ

Трендовый анализ

Данный метод заключается в сравнении показателей налоговой задолженности с показателями ряда предыдущих периодов, определение тренда

Данный метод заключается в определении влияния факторов на налоговую задолженность

Факторный анализ

Рисунок 7 - Методы проведения анализа налоговой задолженности

Управление налоговой задолженностью основано на результатах анализа. Анализ налоговой задолженности представляет собой процесс изучения условий и факторов ее формирования, на его основании определяется выбор наилучших методов регулирования и администрирования налоговой задолженности.

1.4. Методы и инструменты, применяемые для урегулирования налоговой задолженности

В настоящее время одной из важнейших проблем системы налогообложения является урегулирование налоговой задолженности, на что указывают бюджетные послания Президента Российской Федерации, в которых рассматриваются задачи по поиску возможностей для повышения доходов бюджетной системы страны, в том числе за счет улучшения качества администрирования существующих налогов.

Одним из значительных резервов увеличения поступлений бюджетную систему РФ является урегулирование налоговой задолженности путем ее погашения.

Механизмом урегулирования налоговой задолженности является процесс взаимосвязи инструментов и методов, который приводит к конструированию тех или иных форм организации и функционирования конкретной системы [9, c. 55].

Данная взаимосвязь инструментов и методов урегулирования налоговой задолженности для достижения поставленных целей реализовывается при помощи институтов.

Обобщив работы многих экономистов, можно сделать вывод о том, что методы урегулирования налоговой задолженности обобщены в три формы, представленные на рисунке 8.

Добровольная форма урегулирования налоговой задолженности включала в себя следующие методы:

-

метод, связанный с изменением срока уплаты налога, а также штрафов, пеней и т.п.; -

метод предоставления поручительств и гарантий; -

метод отсрочки и рассрочки платежей; -

метод предоставления инвестиционного налогового кредита; -

реструктуризация налоговой задолженности, то есть этот метод предполагает списание безнадежной к взысканию налоговой задолженности по решению налогового органа; -

списание задолженность юридических лиц, которые уже не действуют.

В настоящее время метод урегулирования налоговой задолженности путем предоставления рассрочек и отсрочек по уплате налогов и сборов, а также инвестиционных кредитов в соответствии с 64 статьей Налогового кодекса используется достаточно редко. Это связано с тем, налоговые органы стараются отказывать налогоплательщикам в

таком методе урегулирования задолженности, в связи с тем, что вторые не подтверждают соответствие критериям, установленным Налоговым кодексом, возникновение угрозы признаков несостоятельности (банкротства) в случае единовременной уплаты ими налога.

Формы урегулирования налоговой задолженности

Уведомительно-предупредительная форма

Добровольная форма

Принудительная форма

Данная форма предполагает возможное исполнение налоговых обязательств без применения мер принудительного взыскания, путем предъявленных требований по оплате налога, пени, штрафа, с указанием суммы и срока исполнения

Данная форма выражается в самостоятельном исполнении предприятием своих обязанностей, связанных с уплатой налоговых платежей

Механизм урегулирования налоговой задолженности реализуется путем использования налоговыми органами методов и инструментов принудительного взыскания

Пожалуйста, не забудьте правильно оформить цитату:

Маймур Т. Д. Урегулирование налоговой задолженности как направление развития налогово-бюджетной политики РФ // Молодой ученый. — 2016. — №10. — С. 778-781. — URL https://moluch.ru/archive/114/30230/ (дата обращения: 30.08.2019).

Рисунок 8 – Формы урегулирования налоговой задолженности

Методами урегулирования уведомительно-предупредительная формы налоговой задолженности являются следующие методы:

- метод проведения зачета переплаты по налогам, а также пениям, как излишне уплаченных либо взысканных сумм, в счет исполнения налоговых обязательств по заявлению налогоплательщика;

- направление уведомлений, связанных с требованием уплаты налогов и сборов, с указанием задолженности и срока исполнения.

Принудительная форма урегулирования налоговой задолженности подразделяется на принудительно-обеспечительную и судебную форму.

Принудительно-обеспечительная форма включает в себя следующие методы:

- первый метод заключается в приостановлении операций по банковским счетам;

- наложение ареста на имущество;

- взыскание налоговой задолженности за счёт имущества;

- предъявление инкассовых поручений (распоряжений) к счетам в банках.

Рассматриваемая форма урегулирования налоговой задолженности в деятельности налоговых органов является наиболее значимой и весомой, так как при ее использовании обеспечивается высокий уровень собираемости налоговых платежей в государственную бюджетную систему.

Более простой формой урегулирования налоговой задолженности является судебная форма, она в какой-то степени является вспомогательной.

Методы этой формы основаны на урегулировании налоговой задолженности через суд, используя процедуру по несостоятельности (банкротства) предприятия.

Необходимо отметить, что между налоговым органом и налогоплательщиком возможно мировое соглашение на любой стадии процедуры несостоятельности.

2.ХАРАКТЕРИСТИКА НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ ПО АМУРСКОЙ ОБЛАСТИ

2.1. Анализ динамики и структуры налоговой задолженности в Амурской области

Чтобы выявить факторы, влияющие на уровень налоговой заложенности в Амурской области, необходимо изучить уровень налоговой задолженности, а также динамику ее изменения на протяжении нескольких лет.

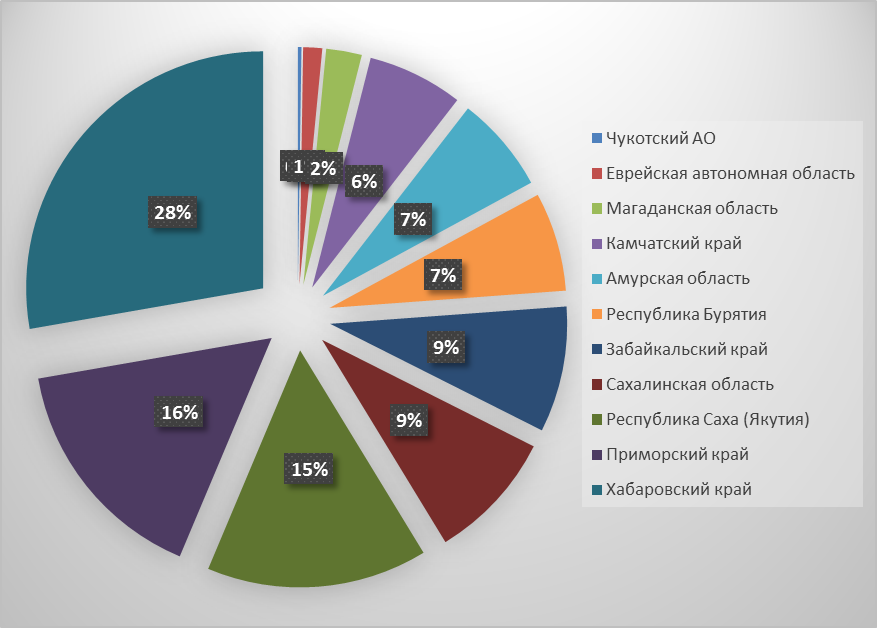

Начнем наше исследование с определения доли Амурской области в общем объеме налоговой задолженности по Дальневосточному федеральному округу в 2018 году. Как мы видим на рисунке 9, Амурская область имеет лишь 7 % долю задолженности в общей ее сумме.

Рисунок 9 - Структура налоговой задолженности в разбивке по регионам Дальневосточного федерального округа за 2018 год, %

Данное явление можно объяснить высокими суммами возмещения НДС в Амурской области. Разбивка сумм возмещения по регионам ДФО представлена на рисунке 10. В Амурской области созданы и функционируют три территории опережающего социально-экономического развития: «Белогорск», «Приамурская», «Свободный». На 01.01.2019 года сумма возмещения составила порядка 17 млрд. рублей.

Рисунок 10 - Поступления НДС в федеральный бюджет РФ в 2018 году по Дальневосточному федеральному округу, тыс. руб.

Приступая к выявлению факторов образования налоговой задолженности в Амурской области, изучим уровень налоговой задолженности, и динамику её изменения на протяжении определенного периода (рис. 11).

Как мы видим, на 01.01.2018 года по сравнению с предыдущим годом размер налоговой задолженности вырос на 6,7 %. Данному повышению способствовала передача с 01.01.2017 г. функций администрирования страховых взносов в Федеральную налоговую службу. На начало года было передано 2 514,7 млн. руб. для взыскания. Накопленный опыт ФНС России, позволил проводить комплексные мероприятия по выявлению и взысканию задолженности, что в конечном итоге привело к повышению платежной дисциплины и росту поступлений страховых взносов. Так, сумма задолженности по страховым вносам в Амурской области на 01.01.2019 года снизилась по сравнению с показателем 2017 года на 70%.