ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 216

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 10 - Показатели прибыльностиФилиала ПАО «Банк ВТБ 24» в г.Челябинске за 2013-2015 гг.

Рассчитаем чистый процентный доход по формуле (1): ЧПД2013 = 1928967 - 942624 = 986343.

ЧПД 2014 = 1758923 - 694701 = 1064222.

ЧПД 2015 = 2036840 - 567013 = 1469827.

Рассчитаем чистую процентную маржу по формуле (2):

ПМ2013 = (986343/5 865 375)*100 % = 16,82 %.

ПМ2014 = (1064222/6 362 007)*100 % = 16,73 %.

ПМ2015 = (1469827/8 848 499)*100 % = 16,61 %.

Полученные данные представим на Рисунке 19.

2013 г. 2014 г. 2015 г.

□ Чистая процентная маржа

Рисунок 19 - Чистая процентная маржа Филиала ПАО «Банк ВТБ 24» в г.Челябинске за 2013-2015 гг., %

Во втором году анализируемого периода|процентная маржа|уменьшилась на! 0,09%, а1 в следующем году уменьшилась на! 0,12%, тем самым за! весь

период она сократилась на 0,21%. Снижение коэффициента объясняется снижением роста полученных процентов над ростом уплаченных процентов, то есть удорожанием кредитных ресурсов.

Тем не менее, уровень процентной маржи (16,61%) превышает принятое в международной практике нормативное значение этого коэффициента (3,24,6%), что свидетельствует о высокой доходности вложений средств банка. Процентные доходы превышают сумму процентных расходов, что позволило вывести коэффициент процентной маржи на достаточный уровень. Выдача ссуд клиентам осуществляется с учетом базовой цены испрашиваемого кредита и процентной маржи, которая показывает, насколько доходы от активных операций способны перекрывать расходы по пассивным операциям.

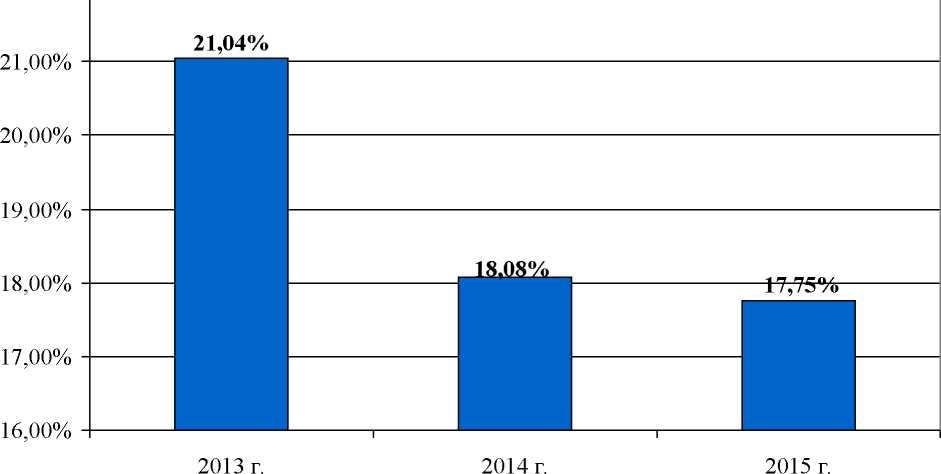

Рассчитаем процентный разброс (спрэд) по формуле (3):

Спрэд201з = (1928967/5 865 375) - (942624/7956409) )*100 % = 21,04%.

Спрэд 2014 = (1758923/6 362 007) - (694701/7260476) )*100 % = 18,08%.

Спрэд 2015 = (2036840/8 848 499) - (567013/10757759) )*100 % = 17,75%.

Полученные данные представим на Рисунке 20.

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Процентные доходы, тыс. руб. | 1928967 | 1758923 | 2036840 |

| Процентные расходы, тыс. руб. | 942624 | 694701 | 567013 |

| Чистый процентный доход (ЧПД), тыс. руб. | 986343 | 1064222 | 1469827 |

| Производительные активы, тыс. руб. | 5 865 375 | 6 362 007 | 8 848 499 |

| Чистая процентная маржа (ЧПМ), % | 16,82% | 16,73% | 16,61% |

| Оплачиваемые пассивы, тыс. руб. | 7 956 409 | 7 260 476 | 10 757 759 |

| Процентный разброс (спрэд), % | 21,04% | 18,08% | 17,75% |

| Административно-хозяйственны расходы, тыс. руб. | 232 759 | 624 060 | 502 756 |

| Прочие доходы, тыс. руб. | 1 693 | 9 326 | 39 206 |

| Минимальная маржа, % | 3,94% | 9,66% | 5,24% |

Рассчитаем чистый процентный доход по формуле (1): ЧПД2013 = 1928967 - 942624 = 986343.

ЧПД 2014 = 1758923 - 694701 = 1064222.

ЧПД 2015 = 2036840 - 567013 = 1469827.

Рассчитаем чистую процентную маржу по формуле (2):

ПМ2013 = (986343/5 865 375)*100 % = 16,82 %.

ПМ2014 = (1064222/6 362 007)*100 % = 16,73 %.

ПМ2015 = (1469827/8 848 499)*100 % = 16,61 %.

Полученные данные представим на Рисунке 19.

2013 г. 2014 г. 2015 г.

□ Чистая процентная маржа

Рисунок 19 - Чистая процентная маржа Филиала ПАО «Банк ВТБ 24» в г.Челябинске за 2013-2015 гг., %

Во втором году анализируемого периода|процентная маржа|уменьшилась на! 0,09%, а1 в следующем году уменьшилась на! 0,12%, тем самым за! весь

период она сократилась на 0,21%. Снижение коэффициента объясняется снижением роста полученных процентов над ростом уплаченных процентов, то есть удорожанием кредитных ресурсов.

Тем не менее, уровень процентной маржи (16,61%) превышает принятое в международной практике нормативное значение этого коэффициента (3,24,6%), что свидетельствует о высокой доходности вложений средств банка. Процентные доходы превышают сумму процентных расходов, что позволило вывести коэффициент процентной маржи на достаточный уровень. Выдача ссуд клиентам осуществляется с учетом базовой цены испрашиваемого кредита и процентной маржи, которая показывает, насколько доходы от активных операций способны перекрывать расходы по пассивным операциям.

Рассчитаем процентный разброс (спрэд) по формуле (3):

Спрэд201з = (1928967/5 865 375) - (942624/7956409) )*100 % = 21,04%.

Спрэд 2014 = (1758923/6 362 007) - (694701/7260476) )*100 % = 18,08%.

Спрэд 2015 = (2036840/8 848 499) - (567013/10757759) )*100 % = 17,75%.

Полученные данные представим на Рисунке 20.

22,00%

Процентный разброс (спрэд):

□ Процентный разброс (спрэд):

Рисунок 20 - Процентный разброс (спрэд) Филиала ПАО «Банк ВТБ 24» в

г.Челябинске за!2013-2015 гг., % уменьшить в 2 раза диаграмму

Процентный разброс (спрэд) во втором году рассматриваемого периода уменьшился на!2,96%, а1 в следующем году уменьшился на!0,33%,, за!весь период процентный разброс (спрэд) сократился В наВ 3,29%. Значение

коэффициента! выше нормативного уровня, используемого зарубежными банками (2,5-3,7%). Положительное значение процентного разброса (спрэда) говорит о верно избранной руководством Филиала ПАО «Банк ВТБ 24» в г.Челябинске стратегии привлечения ресурсов. Очевидно, оно рассчитывало на! увеличение размера! привлеченных средств с целью их размещения в высокодоходные ценные бумаги. Наиболее подходящим для этого видом привлеченных ресурсов являются срочные депозиты.

Для того чтобы свободно проводить процентную политику, Филиалу ПАО «Банк ВТБ 24» в г.Челябинске необходимо знать, в каких пределах складывается коэффициент внутренней стоимости банковских услуг. Этот показатель характеризует сложившуюся величину затрат, не покрытых полученными комиссиями и прочими доходами на каждый рубль продуктивно размещенных средств. Соответственно, данный показатель может быть определен как минимальная доходная (процентная) маржа (М2), т.е. минимальный разрыв в ставках по активным и пассивным операциям банка, который позволяет последнему покрывать расходы, но не приносит прибыль.

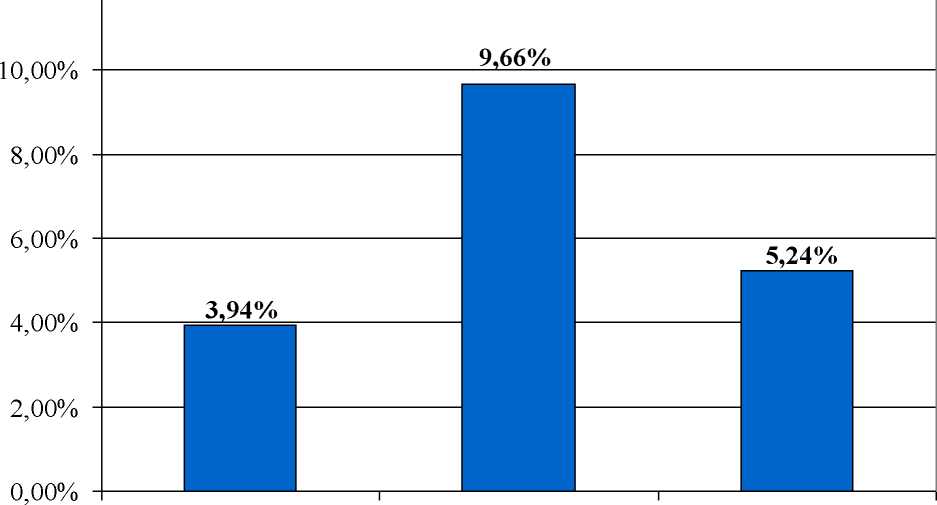

Рассчитаем минимальную маржу (М2) по формуле (4)::

М22013 = (232759 - 1693)/5865375 *100 % = 3,94%.

М22014 = (624060 - 9326)/6362007 *100 % = 9,66%.

М22015 = (502756 - 39206)/8848499 *100 % = 5,24%.

Полученные значения показывают минимальную разницу между ставками по активам и пассивам, которая дает возможность покрыть расходы без принесения прибыли. Т.е. минимальная ставка в 2013 году составляла 3,94 %, в 2014 году - 9,66 %, а в 2015 году снизилась до 5,24 %, это произошло за счет того, что производительные активы выросли не так существенно как административно-управленческие расходы и прочие доходы. Чем меньше значение этого коэффициента, тем больше возможность у банка увеличить прибыль, тем выше конкурентная способность банка.

Полученные данные представим на Рисунке 21.

12,00%

Минимальная маржа

2013 г. 2014 г. 2015 г.

□ Минимальная маржа

Рисунок 21 - Процентный разброс (спрэд) Филиала ПАО «Банк ВТБ 24» в г.Челябинске за|2013-2015 гг., % замечание тоже

Проанализировав процентные доходы, расходы и маржу, можно сделать вывод о том, что банк соблюдает основное правило процентной политики. В целях максимизации прибыли он повысил ссудный процент, но это не привело к сокращению выданных кредитов, следовательно банк проводит правильную кредитную политику. Также банк установил депозитный процент, под который клиенты захотели вкладывать свои деньги, в результате чего сумма привлеченных ресурсов увеличилась. В целом банк проводит эффективную процентную политику. Такая политика способствует увеличению банковского оборота.

Рассчитать среднюю ставку по кредитным операциям . как процентный доход на ссуды, рассчитать процентную ставку по инвестиционным операциям. Аналогично сделать симметричные расчёты по пассивам

3. Совершенствование процентной политики коммерческого банка ПАО «Банк ВТБ 24»

3.1 Рекомендации по совершенствованию процентной политики в ПАО «Банк ВТБ 24»

Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так развитости банковских отношений в регионе. При достижении основных стратегических целей региональные банки предопределяют приоритетные вложения в кредитные операции.

Перспективы своего развития на 2016-2018 годы Филиал ПАО «Банк ВТБ 24» в г.Челябинске связывает с укреплением своих позиций в регионе, с ростом клиентской базы, налаживанием новых партнерских связей, унификацией системы тарифов, расширением сети банкоматов и pos- терминалов.

Банк намерен сконцентрироваться на развитии услуг по кредитованию малого и среднего бизнеса.

Среди основных приоритетов планируется увеличение портфеля ипотечных кредитов за счет партнерских программ. Банк продолжит тесное взаимодействие с областными администрациями и муниципалитетами по участию в местных программах социально-экономического развития региона.

Также Филиал ПАО «Банк ВТБ 24» в г.Челябинске продолжит оказывать финансовую поддержку предприятиям малого и среднего бизнеса в рамках городской программы развития предпринимательства.

В числе приоритетных задач, стоящих перед Филиалом ПАО «Банк ВТБ 24» в г.Челябинске на 2016-2018 годы выделим следующие:

-

планомерное претворение в жизнь программы антикризисных мероприятий, жесткий контроль со стороны Руководства Банка за строками выполнения предусмотренных антикризисных мероприятий; -

внедрение современных банковских технологий в целях повышения эффективности деятельности, в том числе развитие сети банкоматов, установка банкоматов в дополнительных офисах Банка; -

совершенствование продуктовой линейки, предложение клиентам более сложных, структурированных продуктов; -

развитие клиентоориентированного подхода к продаже услуг для предприятий малого и среднего бизнеса; -

предложение через сеть региональных подразделений субъектам малого предпринимательства стандартизированных продуктов; -

активное развитие каналов продаж, как за счет региональной сети, так и предложения дистанционного банковского обслуживания.

При организации процесса выдачи кредита необходимо обратить внимание на оценку кредитоспособности клиента-заемщика, что в дальнейшем помогает предотвратить проблему "плохих кредитов".

Сейчас Филиал ПАО «Банк ВТБ 24» в г.Челябинске, как и некоторые другие, стал расширять программы кредитования именно малых предприятий. Условия выдачи стали, конечно, жестче (требуется больше документов), но они вполне реалистичны.

Следовательно, возможна только стратегия массового,

стандартизированного подхода к клиентуре, относящейся к малым и средним компаниям, характерная для развитого банковского бизнеса, действующего в комплексе с консалтинговыми, страховыми, лизинговыми и другими подобными компаниями.

Идеальным вариантом могло служить нахождение той категории заемщиков, которые удовлетворяли бы всему спектру требований банка и одновременно привлекали бы максимально возможное количество кредитных ресурсов, предлагаемых банком. Но в современных условиях необходимы новые подходы к кредитованию. Иначе, не смотря на рост суммы кредитов, предоставленных населению, планируемое увеличение доходности кредитной работы банка, оптимальное использование свободных кредитных ресурсов достигнуто не будет.

По улучшению работы с заемщиками, в целях возврата кредита Филиалу ПАО «Банк ВТБ 24» в г.Челябинске, предлагается на перспективу:

-

вести мониторинг финансового состояния заемщика в течение срока действия кредитного договора; -

отслеживать целевое использование кредитных средств; -

сопоставлять объем предоставления кредитов с объемами текущей деятельности; -

по заемщикам с наибольшим риском регулярно получать справки из ЕГРП о наличии/отсутствии обременений третьих лиц, как предметы залога, так и на иные объекты недвижимости заемщика и связанных с ним лиц. Данное действие способствует выявлению проблемной задолженности на ранней стадии.

Перспективными направления в сфере кредитования организаций можно также назвать более тесную работу с населением с учетом зарубежного опыта. Это требует серьезных маркетинговых исследований для поиска новых неосвоенных форм кредитования либо изменения существующих условий кредитования для повышения конкурентоспособности банка в сфере уже освоенных кредитных продуктов, но все эти мероприятия на сегодняшний момент отсутствуют.

В большинстве случаев банки в современной ситуации должны ориентироваться на использование метода предоставления кредитных ресурсов, основанного на экономических факторах и позволяющего сочетать, прежде всего, интересы банков как коммерческих образований, а во вторую очередь, интересы их клиентов и народного хозяйства в целом.

В перспективе характерными особенностями организации системы коммерческого кредитования Филиала ПАО «Банк ВТБ 24» в г.Челябинске будут являться:

-

Ориентация на экономические (качественные), а не технические (количественные) критерии при решении вопроса о предоставлении ссуд, а в конечном итоге - на потребности социально-экономического развития общества. На практике это будет означать, что кредитуются затраты предприятий по производству и реализации только той продукции, в которой действительно ощущается потребность общества, а ее качественные характеристики отвечают перспективным требованиям, действующим мировым стандартам. При этом важно, чтобы возможные трудности ее реализации были обусловлены не недостаточно высоким качеством, а временным отсутствием денежных средств у потребителя.